Unified Payment Interface (UPI) og internetbank er to af de mest almindeligt anvendte bankværktøjer, som gør det lettere for brugeren at udføre adskillige bageoperationer via internettet.

Nøgleforsøg

- UPI muliggør øjeblikkelige pengeoverførsler på tværs af banker, mens internetbank giver mulighed for forskellige transaktioner inden for en enkelt bank.

- UPI er afhængig af mobiltelefonnumre som unikke identifikatorer, mens Internet Banking kræver brugernavne og adgangskoder.

- UPI giver mulighed for 24/7 service tilgængelighed, hvorimod Internet Banking kan have begrænsede åbningstider for visse transaktioner.

UPI vs Internet Banking

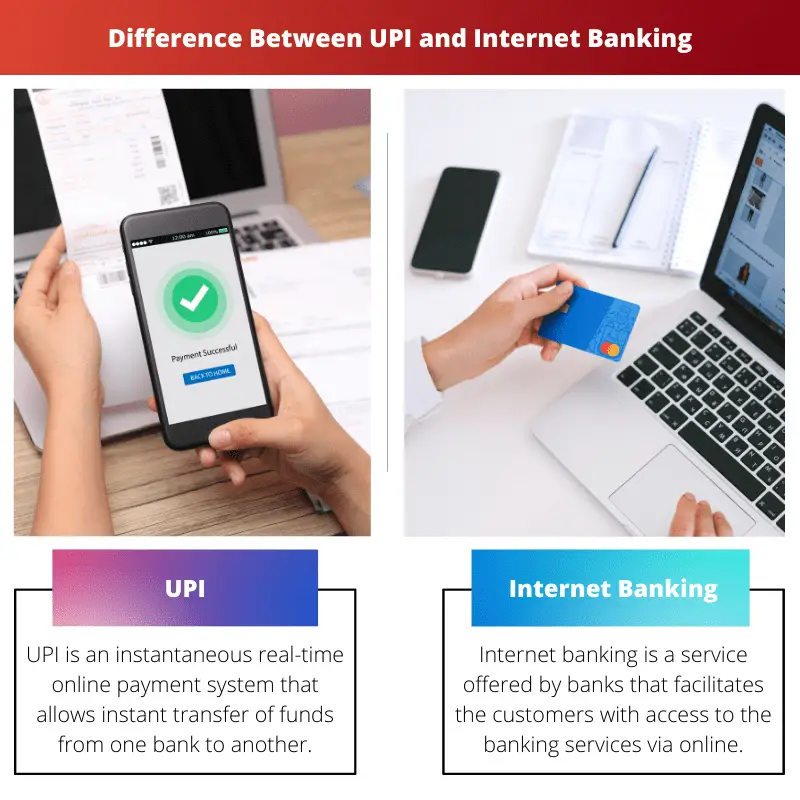

Unified Payments Interface (UPI) er et realtidsbetalingssystem, der tillader øjeblikkelige pengeoverførsler mellem bankkonti i Indien. Internetbank, også kendt som netbank, refererer til en banktjeneste, der giver kunderne mulighed for at udføre forskellige finansielle transaktioner via internettet.

UPI og Internet banking bruges som øjeblikkelige betalingssystemer, men kræver forskellige inputniveauer for at gennemføre transaktionen. UPI kræver kun modtagerens virtuelle betalingsadresse (VPA), hvorimod Internet Banking kræver modtagerens bankkontooplysninger.

I dag vælger flere og flere mennesker UPI over Internet Banking på grund af dets lette adgang og lavere chancer for en transaktionsfejl. Internetbank er dog nødvendigt for at udføre visse banktransaktioner, hvor UPI er urimelig.

Sammenligningstabel

| Parameter for sammenligning | UPI | Internetbanking |

|---|---|---|

| Transaktionshastighed | Det gennemsnitlige antal berøringsinput fra kunden for at gennemføre en transaktion er 6. | Det gennemsnitlige antal berøringsinput fra kunden for at gennemføre en transaktion er 50. |

| Udgifter til pengeoverførsel | Der opkræves ikke ekstra beløb. | Der opkræves et mindre gebyr pr. transaktion (5 til 15 Rs.). |

| Banker, der tilbyder service | 29 banker. | Næsten alle banker. |

| Modtagertillæg | Kun modtagerens virtuelle betalingsadresse (VPA) er påkrævet. | Forudtilføjelse af modtagerens oplysninger (som bankkontonummer og IFSC-kode) er påkrævet. |

Hvad er UPI?

Unified Payment Interface (UPI) er et øjeblikkeligt online-betalingssystem i realtid, der øjeblikkeligt overfører penge fra en bankkonto til en anden. Dette system kan håndtere transaktioner fra forskellige bankkonti gennem en enkelt mobilapplikation.

En VPA (Virtual Payment Address) skal oprettes af brugeren for at få adgang til de tjenester, der tilbydes af UPI. Denne VPA er knyttet til brugerens bankkonto og repræsenterer deres økonomiske adresse.

Derfor behøver brugeren ikke indtaste alle deres bankkontooplysninger, såsom kontonummer eller IFSC-kode, hver gang de ønsker at benytte en af UPIs tjenester, når først VPA er knyttet til deres bankkonto.

UPI inkorporerer en 2 Factor Authentication, som overholder de regulatoriske retningslinjer, hvilket gør denne service så sikker.

Nogle af nøglefunktionerne i UPI inkluderer følgende:

- UPIs tjenester kan tilgås når som helst, da platformen er fuldstændig digital.

- Pengeoverførsler er øjeblikkelige og dermed meget hurtigere end konventionelle metoder som f.eks NEFT.

- Forskellige bankkonti kan tilgås ved hjælp af en enkelt mobilapplikation.

- Bruger MPIN (Mobile Banking Personal Identification Number) til at bekræfte hver transaktion som en del af 2 Factor Authentication.

- Transaktioner kan foretages ved hjælp af en scanbar QR-kode med en vedlagt VPA.

Hvad er internetbank?

Internetbank (eller e-banking) er en tjeneste, der tilbydes af banker og pengeinstitutter, der letter kundernes adgang til banktjenester via en online platform. For at benytte denne bestemmelse skal kunderne dog tilmelde sig netbank i deres respektive banker.

For at få adgang til de tjenester, der tilbydes af internetbank, skal brugeren først indtaste sit registrerede kunde-id og password som en login-procedure.

Da en kundes e-bankkonto indeholder deres vitale økonomiske oplysninger, er sikkerhed af største vigtighed. Derfor bruger internetbankplatforme to sikkerhedsmetoder, PIN-koder/TAN'er og signaturbaseret netbank.

En PIN-kode letter login, og TAN'erne er engangsadgangskoder, der sikkert godkender transaktionerne. Signaturbaseret netbank refererer til e-banking, hvor alle transaktioner signeres og krypteres digitalt.

Nogle af de vigtigste funktioner i internetbank omfatter følgende:

- Betaling for tjenester som mobil- eller elregninger (købmandsbetalinger) og pengeoverførsler kan nemt foretages.

- Brugeren kan åbne en fast depositum konto uden at gå i banken.

- Tjenester som at bestille et checkhæfte er inkluderet.

- Brugeren kan downloade kontoudtogene.

- Letter ansøgninger om lån og kreditkort.

Vigtigste forskelle mellem UPI og internetbank

- UPI kræver ikke tilføjelse af nogen modtager for at overføre midlerne; kun deres virtuelle betalingsadresse (VPA) er tilstrækkelig.

For at udføre en transaktion ved hjælp af internetbanking kræves oplysningerne om modtageren, herunder bankkontonummeret og IFSC-koden; dette behøver dog ikke gentages for hver transaktion, når først modtageren er tilføjet. - UPI kan kun tilgås via de mobilapplikationer, der tilbyder denne tjeneste. Internetbank kan tilgås via en banks hjemmeside eller mobilapplikation.

- Transaktioner foretaget gennem UPI er i øjeblikket gratis. Bankerne planlægger dog at inducere minimale gebyrer på hver transaktion.

På den anden side koster internetbank omkring Rs. 5 til Rs. 15 pr transaktion. - Internetbank tilbyder mange tjenester som låneansøgninger, kreditkortansøgninger og åbning af en fast indlånskonto.

Hvorimod UPI bruges til at finde overførselsrelateret arbejde. - UPI har en meget høj succesrate, hvorimod internetbanktransaktioner registrerer en 10% lavere succesrate end førstnævnte.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Sidst opdateret: 11. juni 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Artiklens sammenligningstabel opsummerer effektivt de vigtigste forskelle mellem UPI og Internet Banking, hvilket giver en fantastisk visuel hjælp til læserne.

Jeg er enig, sammenligningstabellen er en fantastisk tilføjelse, der forbedrer artiklens klarhed og forståelse.

Den dybdegående sammenligningstabel giver en systematisk opdeling af forskellene mellem UPI og Internet Banking, hvilket gør det lettere at forstå nuancerne i hvert system.

Absolut, artiklen er en værdifuld ressource for dem, der ønsker at vælge mellem UPI og internetbank.

Jeg er fuldstændig enig. Den komparative analyse giver læserne mulighed for at træffe informerede beslutninger baseret på deres bankbehov.

Artiklen giver en omfattende sammenligning mellem UPI og Internet Banking og fremhæver nøglefunktionerne ved begge. Jeg fandt det meget informativt og nyttigt.

Jeg er enig, artiklen giver en klar forståelse af forskellene og fordelene ved både UPI og internetbank.

Den detaljerede indsigt i UPI og Internet Banking er fremragende, og det er dejligt at se de vigtigste forskelle skitseret så tydeligt.

Den omfattende forklaring af UPI- og internetbankfunktioner gør denne artikel til et must-read for alle, der er interesseret i digitale bankinnovationer.

Jeg kunne ikke være mere enig. De detaljerede indsigter, der gives her, er virkelig oplysende.

Sammenligningen af UPI og Internet Banking er godt præsenteret og giver mulighed for en klarere forståelse af de karakteristiske fordele og begrænsninger ved hvert system.

Absolut, artiklen kommunikerer effektivt de praktiske forskelle mellem UPI og internetbank.

Jeg satte pris på den objektive analyse af UPI og Internet Banking, der gav læserne værdifuld indsigt.

Artiklens detaljerede opdeling af UPI og Internet Banking er både informativ og engagerende og tilbyder en omfattende analyse af disse digitale bankværktøjer.

Jeg kunne ikke være mere enig. Artiklens indhold er uvurderligt for alle, der søger klarhed om UPI og internetbank.

Mens UPI ser ud til at have overtaget med hensyn til hastighed og tilgængelighed, tilbyder Internet Banking en bredere vifte af finansielle tjenester. Artiklen giver et afbalanceret overblik over begge platforme.

Faktisk diskuterer artiklen udførligt styrkerne og svaghederne ved UPI og Internet Banking, og hjælper læserne med at træffe informerede valg.

De detaljerede beskrivelser af UPI- og internetbankfunktioner er meget oplysende og giver en nuanceret forståelse af hver platforms muligheder.

Absolut, artiklen udforsker dygtigt de indviklede UPI og Internet Banking, hvilket gør det til en værdifuld ressource for bankkunder.

Selvom UPI vinder popularitet, har Internet Banking stadig sine unikke fordele. Denne artikel formulerer effektivt fordele og ulemper ved begge systemer.

Absolut, det er afgørende at betragte både UPI og Internet Banking som komplementære værktøjer i det digitale banklandskab.

Artiklen afgrænser effektivt de vigtigste karakteristika ved både UPI og Internet Banking, hvilket giver en indsigtsfuld sammenligning.