Als Käufer oder Verkäufer sind beide Personen im Handel tätig. Ursprünglich wurden Waren und Dienstleistungen direkt zwischen zwei Personen oder durch Tauschhandel ausgetauscht.

Es wurde manchmal Handel genannt. Geld wurde dann als Auktion geprägt und Kredite wurden dann gekauft.

Dies führte zu einer Verkomplizierung des Handels und der Einführung von Buchführungsprozessen, die es Privatpersonen und Unternehmen ermöglichen, ihre Kosten und, im Fall von Kreditnehmern, Verbindlichkeiten oder Verbindlichkeiten korrekt zu handhaben.

Die Verwaltung dieser Konten beinhaltet ein starkes Wissen über Rechnungslegungsgrundsätze und die Wirtschaftlichkeit des Unternehmens. Diese Konten können in einer Organisation verwendet werden, um dem Unternehmen zu helfen, eine kohärentere Barbilanz aufzubauen, und gleichzeitig den Verkauf von Aktien für kurzfristige Gewinne fördern.

Key Take Away

- Verbindlichkeit bezieht sich auf einen Betrag, den eine Person oder Organisation einer anderen Partei schuldet. Im Gegensatz dazu entstehen die Kosten einer Person oder Organisation im Rahmen ihrer Geschäftstätigkeit.

- Verbindlichkeiten werden als Verbindlichkeit in der Bilanz erfasst, während Ausgaben als Aufwand in der Gewinn- und Verlustrechnung erfasst werden.

- Die Zahlung erfolgt später, die Kosten werden zum Zeitpunkt des Kaufs beglichen.

Zahlbar vs. Aufwand

Zahlbar ist der Geldbetrag, den das Unternehmen oder die Körperschaft den Gläubigern zahlen muss. Wenn ein Unternehmen einen Kredit aufnimmt, um Waren oder Dienstleistungen zu kaufen, wird dieser ebenfalls als Verbindlichkeit in die Bilanz aufgenommen. Zur Definition der Ausgaben kann der Begriff „Ausgabe“ verwendet werden. Beispiele für Ausgaben sind Miete oder Einkommen. Ein Bankkredit gilt ebenfalls als Aufwand.

Eine Verbindlichkeit bezeichnet eine bestehende Verpflichtung oder ein Darlehen, das zu den von allen Parteien ausgehandelten Bedingungen beglichen werden muss. Beispiele sind Stromkosten, Kabelrechnungen und Telefonrechnungen, die den Benutzer bereits zur Nutzung des Dienstes verpflichten und später gegen eine Gebühr gewährt werden.

Das Spektrum der zahlbaren Zahlungen in der Branche ist breiter und komplexer. Es werden Rechnungen und Schecks verwendet und Zeitungen geführt, in denen alle Verbindlichkeiten aufgeführt sind.

Ausgaben sind die Zahlung von Geld für Waren und Dienstleistungen an eine andere Person. Ihnen werden Gebühren berechnet, wenn Sie die Miete bezahlen oder Lebensmittel, Medikamente, Autos oder Kleidung kaufen.

In der Wirtschaft und Buchhaltung bezieht sich eine Gebühr auf die Kosten für die Erzielung von Einnahmen, die einer anderen Person oder einem Unternehmen in bar oder in Wert in Rechnung gestellt werden. Sie löst eine Wertminderung eines Unternehmens und einen Haftungserwerb aus.

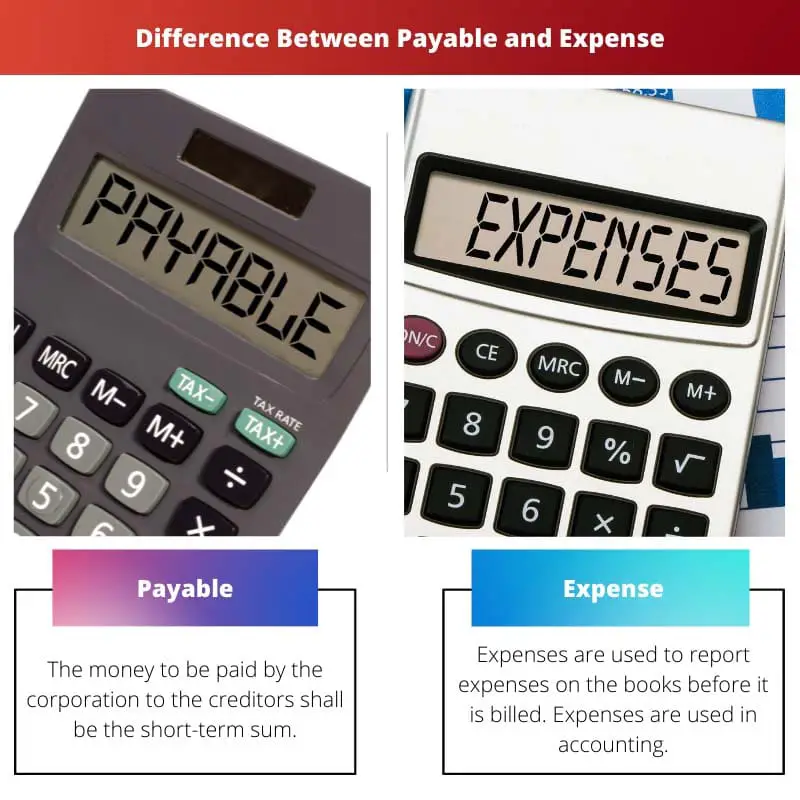

Vergleichstabelle

| Vergleichsparameter | Zahlbar | Ausgabe |

|---|---|---|

| Bedeutung | Das von der Gesellschaft an die Gläubiger zu zahlende Geld ist die kurzfristige Summe. | Spesen werden verwendet, um Spesen in den Büchern zu melden, bevor sie in Rechnung gestellt werden. Ausgaben werden in der Buchhaltung verwendet. |

| Auftreten | Zahlbar tritt erst bei Kreditkauf ein. | Spesen werden in beiden Organisationen verwendet. |

| Beispiel | Nur die den Gläubigern geschuldeten Dokumente sind zahlbar. | Miete, Einkommen, Zinsen für Bankdarlehen. |

| Bilanz | Diese Zahlungen sind fester Bestandteil des Tagesablaufs und werden in der Bilanz als zahlbar angesehen. | Die Ausgaben sind sporadisch und werden als Ausgaben als bestehende Schulden in der Bilanz klassifiziert. |

| Gegenpartei | Die Kosten werden an Personal und Banken getragen. | Diese Ausgaben werden erst ausgewiesen, wenn die Gläubiger bezahlt sind. |

Was ist zahlbar?

Die Verbindlichkeit umfasst alle Kosten, die aus Kreditgeschäften von Lieferanten/Verkäufern von Produkten oder Dienstleistungen entstehen. Gegenwärtige Verpflichtungen sind zahlbar und innerhalb von 12 Monaten nach dem Transaktionsdatum fällig.

In Salden umfassen die am häufigsten anfallenden nichtfinanziellen Kosten Leistungen, Löhne, Zinsen und Lizenzgebühren.

Beide Kosten, die durch den Kauf von Krediten für Produkte oder Dienstleistungen von Lieferanten entstehen, sind darin enthalten abbrechnungsverbindlichkeiten. Kurzfristig auflaufende gegenwärtige Verpflichtungen sind Verbindlichkeiten aus Lieferungen und Leistungen.

Dieser Begriff wird verwendet, um die kurzfristigen Schulden eines Unternehmens zu beschreiben, die aufgenommen werden müssen, um einen Zahlungsausfall innerhalb eines bestimmten Zeitraums zu verhindern.

Bei Bilanzen umfassen die in der Gruppierung ebenfalls verwendeten nichtfinanziellen Kosten Löhne, Vergütungen, Zinsen und Lizenzgebühren. Die Verbindlichkeiten aus Lieferungen und Leistungen werden in einer Bilanz ausgewiesen, wenn das Unternehmen Waren oder Dienstleistungen leihweise erwirbt.

In der Kreditorenbuchhaltung werden nur Dokumente verwendet, die Kreditnehmern geschuldet werden.

Was ist Aufwand?

Das Wort wird verwendet, um aufzubauen. Wenn ein Unternehmen Kosten verursacht, bedeutet dies, dass es einen wachsenden Anteil an offenen Rechnungen gibt.

Das Accrual Accounting-Prinzip besagt, dass alle Zu- und Abflüsse registriert werden sollten. Wenn echtes Geld bezahlt wird oder nicht, wird dies getan.

Das ist in den Konten vor dem am meisten anerkannt in rechnung stellen.

Beispiele sind Dienstleistungen, die einen ganzen Monat lang in Anspruch genommen, aber am Ende des Monats bezogen wurden. Die Arbeiter arbeiten die ganze Zeit, bezahlen das Personal aber am Ende.

Verbrauch von Dienstleistungen und Waren, aber keine eingereichte Rechnung. Am Ende des Rechnungszeitraums und nach Anpassung der Buchungen, die erforderlich sind, um die laufenden Kosten darzustellen, werden die aufgelaufenen Kosten in der Bilanz ausgewiesen.

Denn diese Ausgaben müssen nach Rechnungseingang immer in voller Höhe gemessen und fortgeschrieben werden. Es sind vor allem Kosten wie Miete, Bankdarlehen und Gehälter, bei denen monatlich Zahlungen geleistet werden.

Aufgelaufene Kosten oder aufgelaufene Verbindlichkeiten werden im Laufe der Zeit angesammelt. Der Anteil der ausstehenden Rechnungen steigt, wenn ein Unternehmen Kosten einzieht.

Hauptunterschiede zwischen Verbindlichkeiten und Ausgaben

- Ausgaben sind ein Buchhaltungsbegriff, in dem die Ausgaben im Hauptbuch ausgewiesen werden, bevor sie belastet werden, während Verbindlichkeiten das vom Unternehmen zu zahlende Geld sind und kurzfristig an die Gläubiger zu zahlen sind.

- Ausgaben treten zeitweilig auf und werden in der Bilanz als bestehende Schulden als Ausgaben eingestuft, während die Zahlung als bestehende Verpflichtung in der Bilanz Teil des täglichen Betriebs ist.

- Die Ausgaben werden in beiden Organisationen verwendet, während die Zahlung nur beim Kauf von Krediten auftritt.

- Ausgaben sind Posten, die Sie schulden, für die jedoch zeitweise keine Rechnungen vorliegen, wohingegen die vom Unternehmen ausgestellten Rechnungen zahlbar sind.

- Bis zum Ende des Geschäftsjahres werden die Ausgaben in der Bilanz erfasst und durch die Anpassung der Journaleinträge berücksichtigt, während es sich bei den in der Bilanz erfassten Verbindlichkeiten um geschäftliche Käufe von Waren oder Dienstleistungen in bar handelt.

Letzte Aktualisierung: 20. Juni 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Der Beitrag bietet eine umfassende Erläuterung der Verbindlichkeiten und Ausgaben und erläutert deren Bedeutung für Finanztransaktionen und Rechnungslegungsgrundsätze.

Der Beitrag dient auf jeden Fall als Informationsquelle zur Klärung der Konzepte „Zahlung“ und „Ausgabe“.

Tatsächlich ist der Beitrag aufschlussreich, um die finanziellen Auswirkungen von Verbindlichkeiten und Ausgaben zu verstehen.

Der Beitrag bietet einen umfassenden Überblick über Verbindlichkeiten und Ausgaben und betont deren Bedeutung für das Geschäfts- und Finanzmanagement.

Der Beitrag geht ausführlich auf die Bedeutung der Begriffe „Zahlung“ und „Ausgaben“ ein und betont deren Verwendung in der Buchhaltung und im Finanzmanagement.

Die Vergleichstabelle ist sehr aufschlussreich, da sie die Unterschiede zwischen den beiden Konzepten hervorhebt.

Die ausführliche Erläuterung, was eine Ausgabe und eine Verbindlichkeit darstellt, ist sowohl für Studierende als auch für Berufstätige von Vorteil.

Ich stimme zu. Der Beitrag definiert nicht nur die Begriffe, sondern erläutert auch ihre Bedeutung in der Rechnungslegungspraxis.

Auf jeden Fall bietet der Beitrag wertvolles Wissen für jeden, der Finanzmanagement verstehen möchte.

Der Beitrag erklärt wirkungsvoll die Feinheiten von Verbindlichkeiten und Ausgaben und beleuchtet deren Bedeutung für den Geschäftsbetrieb und die Finanzberichterstattung.

Tatsächlich liefert der Vergleich von Verbindlichkeiten und Ausgaben ein umfassendes Verständnis ihrer Rolle im Finanzmanagement.

Auf jeden Fall bringt der Beitrag die Bedeutung dieser Finanzbegriffe in Organisationen zum Ausdruck.

Die detaillierte Erläuterung von Verbindlichkeiten und Ausgaben ist aufschlussreich und bietet wertvolles Wissen für Personen, die sich für Buchhaltung und Wirtschaft interessieren.

Ich stimme zu. Der Artikel beschreibt wirkungsvoll die Bedeutung von Verbindlichkeiten und Aufwendungen in der Rechnungslegungspraxis.

Der Artikel bietet eine umfassende Erläuterung der Konzepte „Zahlung“ und „Ausgaben“ sowie deren Bedeutung in der Wirtschaft und im Rechnungswesen.

Tatsächlich ist es sehr informativ und nützlich für diejenigen, die sich für Buchhaltung und Wirtschaft interessieren.

Es stimmt, der Beitrag kann eine gute Ressource für Studenten oder Berufstätige sein, die ein tieferes Verständnis dieser Finanzkonzepte erlangen möchten.

Die Unterscheidung zwischen Verbindlichkeiten und Aufwendungen wird gut veranschaulicht und sorgt für Klarheit über deren Entstehung und Berichterstattung in der Buchhaltung.

Tatsächlich ist der Beitrag eine wertvolle Referenz zum Verständnis der Komplexität von Finanzkonten und ihrer Auswirkungen.

Der Beitrag vergleicht Verbindlichkeiten und Ausgaben hervorragend und bietet klare Einblicke in deren Unterschiede und Relevanz.

Die Vergleichstabelle ist besonders hilfreich, um die Merkmale von Verbindlichkeiten und Ausgaben zu verstehen.

Das Konzept von „Zahlungen“ und „Kosten“ wird im Beitrag klar erläutert, was für Personen hilfreich ist, die ihre Kenntnisse in diesem Bereich verbessern möchten.

Auf jeden Fall schafft der Beitrag Klarheit über die wichtigen Unterschiede zwischen Verbindlichkeit und Aufwand.

Die wichtigsten Erkenntnisse am Ende des Beitrags fassen die wichtigsten Punkte wirkungsvoll zusammen.