Unified Payment Interface (UPI) und Internet-Banking sind zwei der am häufigsten verwendeten Banking-Tools, die es dem Benutzer ermöglichen, mehrere Backvorgänge über das Internet durchzuführen.

Key Take Away

- UPI ermöglicht sofortige Geldüberweisungen zwischen Banken, während Internet Banking verschiedene Transaktionen innerhalb einer einzigen Bank ermöglicht.

- UPI stützt sich auf Mobiltelefonnummern als eindeutige Kennung, während Internet-Banking Benutzernamen und Passwörter erfordert.

- UPI ermöglicht eine Serviceverfügbarkeit rund um die Uhr, während das Internetbanking für bestimmte Transaktionen möglicherweise eingeschränkte Öffnungszeiten hat.

UPI vs. Internet-Banking

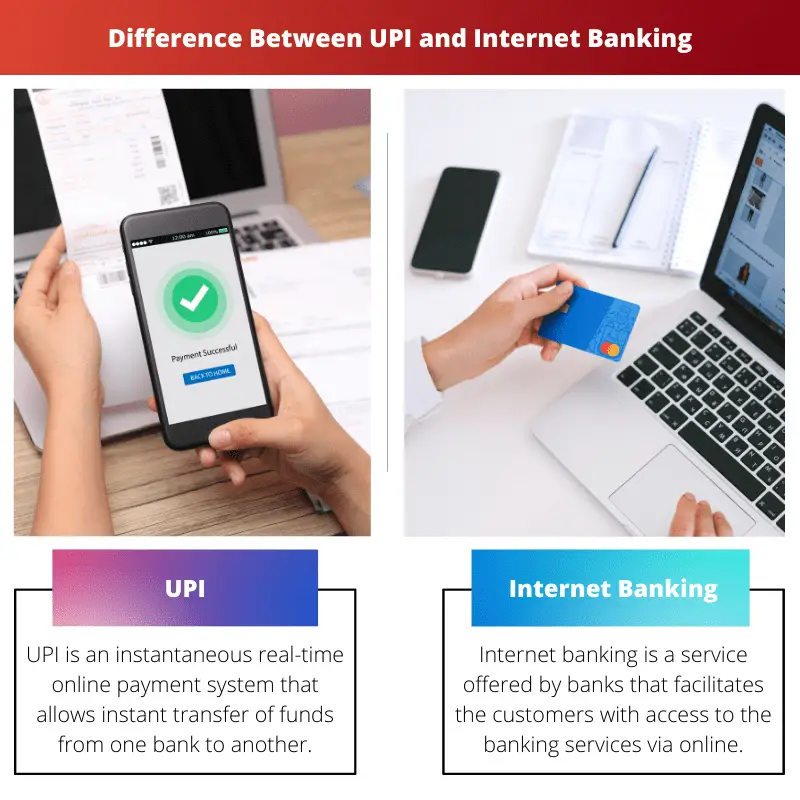

Unified Payments Interface (UPI) ist ein Echtzeit-Zahlungssystem, das sofortige Überweisungen zwischen Bankkonten in Indien ermöglicht. Internet-Banking, auch als Online-Banking bekannt, bezieht sich auf einen Bankdienst, der es Kunden ermöglicht, verschiedene Finanztransaktionen über das Internet durchzuführen.

UPI und Onlinebanking werden als Instant-Payment-Systeme verwendet, erfordern aber unterschiedliche Eingabeebenen, um die Transaktion abzuschließen. UPI benötigt nur die virtuelle Zahlungsadresse (VPA) des Begünstigten, während Internet Banking die Bankkontodaten des Begünstigten benötigt.

Heutzutage entscheiden sich immer mehr Menschen für UPI gegenüber Internet-Banking aufgrund des einfachen Zugangs und der geringeren Wahrscheinlichkeit eines Transaktionsfehlers. Internet-Banking ist jedoch erforderlich, um bestimmte Bankgeschäfte durchzuführen, bei denen UPI unerlässlich ist.

Vergleichstabelle

| Parameter des Vergleichs | UPI | E-Zahlung |

|---|---|---|

| Geschwindigkeit der Transaktion | Die durchschnittliche Anzahl der Berührungseingaben des Kunden zum Abschluss einer Transaktion beträgt 6. | Die durchschnittliche Anzahl der Berührungseingaben des Kunden zum Abschluss einer Transaktion beträgt 50. |

| Kosten der Geldüberweisung | Es wird kein zusätzlicher Betrag berechnet. | Pro Transaktion wird eine geringe Gebühr erhoben (5 bis 15 Rupien). |

| Banken, die Dienstleistungen anbieten | 29 Banken. | Fast alle Banken. |

| Begünstigter Zusatz | Lediglich die Virtuelle Zahlungsadresse (VPA) des Begünstigten ist erforderlich. | Die vorherige Hinzufügung der Details des Begünstigten (wie Bankkontonummer und IFSC-Code) ist erforderlich. |

Was ist UPI?

Unified Payment Interface (UPI) ist ein Echtzeit-Online-Zahlungssystem, das sofort Geld von einem Bankkonto auf ein anderes überweist. Dieses System kann Transaktionen von verschiedenen Bankkonten über eine einzige mobile Anwendung abwickeln.

Eine VPA (virtuelle Zahlungsadresse) muss vom Benutzer erstellt werden, um auf die von UPI angebotenen Dienste zugreifen zu können. Dieser VPA ist mit dem Bankkonto des Benutzers verknüpft und stellt seine Finanzadresse dar.

Daher muss der Benutzer nicht jedes Mal, wenn er einen der Dienste von UPI in Anspruch nehmen möchte, alle seine Bankkontodetails wie die Kontonummer oder den IFSC-Code eingeben, sobald der VPA mit seinem Bankkonto verknüpft ist.

UPI beinhaltet eine 2-Faktor-Authentifizierung, die den regulatorischen Richtlinien entspricht, was diesen Dienst so sicher macht.

Einige der wichtigsten Funktionen von UPI sind:

- Auf die Dienste von UPI kann jederzeit zugegriffen werden, da die Plattform vollständig digital ist.

- Geldüberweisungen erfolgen sofort und sind daher viel schneller als herkömmliche Methoden wie z NEFT.

- Über eine einzige mobile Anwendung kann auf verschiedene Bankkonten zugegriffen werden.

- Verwendet MPIN (Mobile Banking Personal Identification Number), um jede Transaktion als Teil der 2-Faktor-Authentifizierung zu bestätigen.

- Transaktionen können über einen scanbaren QR-Code mit beiliegendem VPA durchgeführt werden.

Was ist Internetbanking?

Internet-Banking (oder E-Banking) ist eine von Banken und Finanzinstituten angebotene Dienstleistung, die Kunden den Zugang zu Bankdienstleistungen über eine Online-Plattform erleichtert. Um diese Möglichkeit nutzen zu können, müssen sich Kunden jedoch bei ihrer jeweiligen Bank für das Internet-Banking registrieren.

Für den Zugang zu den Diensten des Internetbankings muss der Nutzer zunächst seine registrierte Kundennummer und sein Passwort als Login-Verfahren eingeben.

Da das E-Banking-Konto eines Kunden seine lebenswichtigen Finanzinformationen enthält, ist Sicherheit von größter Bedeutung. Daher verwenden Internet-Banking-Plattformen zwei Sicherheitsmethoden, PINs/TANs und signaturbasiertes Online-Banking.

Eine PIN erleichtert den Login, die TANs sind Einmalpasswörter, die Transaktionen sicher freigeben. Unter signaturbasiertem Online-Banking versteht man das E-Banking, bei dem alle Transaktionen digital signiert und verschlüsselt werden.

Zu den wichtigsten Funktionen des Internet-Bankings gehören:

- Zahlungen für Dienstleistungen wie Mobilfunk- oder Stromrechnungen (Händlerzahlungen) und Überweisungen können problemlos vorgenommen werden.

- Der Benutzer kann eine öffnen Festgeld Konto, ohne zur Bank zu gehen.

- Services wie die Bestellung eines Scheckheftes sind integriert.

- Der Benutzer kann die Kontoauszüge herunterladen.

- Erleichtert Kredit- und Kreditkartenanträge.

Hauptunterschiede zwischen UPI und Internet-Banking

- UPI erfordert nicht die Hinzufügung eines Begünstigten, um die Gelder zu überweisen; nur ihre virtuelle Zahlungsadresse (VPA) ist ausreichend.

Um eine Transaktion über das Internet-Banking durchzuführen, sind die Angaben des Begünstigten erforderlich, einschließlich der Bankkontonummer und des IFSC-Codes; Dies muss jedoch nicht für jede Transaktion wiederholt werden, nachdem der Begünstigte hinzugefügt wurde. - Auf UPI kann nur über die mobilen Anwendungen zugegriffen werden, die diesen Dienst anbieten. Auf das Internet-Banking kann über die Website einer Bank oder eine mobile Anwendung zugegriffen werden.

- Transaktionen über UPI sind derzeit kostenlos. Die Banken planen jedoch, bei jeder Transaktion minimale Gebühren zu erheben.

Auf der anderen Seite kostet das Internet-Banking rund Rs. 5 bis Rs. 15 pro Transaktion. - Internetbanking bietet viele Dienstleistungen wie Kreditanträge, Kreditkartenanträge und die Eröffnung eines Festgeldkontos.

Während UPI verwendet wird, um transferbezogene Arbeit zu finden. - UPI hat eine sehr hohe Erfolgsquote, während Internet-Banking-Transaktionen eine 10 % niedrigere Erfolgsquote aufweisen als erstere.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Letzte Aktualisierung: 11. Juni 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die Vergleichstabelle des Artikels fasst die wichtigsten Unterschiede zwischen UPI und Internet-Banking effektiv zusammen und bietet den Lesern eine hervorragende visuelle Hilfe.

Ich stimme zu, die Vergleichstabelle ist eine tolle Ergänzung und verbessert die Klarheit und das Verständnis des Artikels.

Die ausführliche Vergleichstabelle bietet eine systematische Aufschlüsselung der Unterschiede zwischen UPI und Internet-Banking und erleichtert so das Verständnis der Nuancen der einzelnen Systeme.

Der Artikel ist auf jeden Fall eine wertvolle Ressource für diejenigen, die zwischen UPI und Internet-Banking wählen möchten.

Ich stimme vollkommen zu. Die vergleichende Analyse ermöglicht es den Lesern, fundierte Entscheidungen auf der Grundlage ihrer Bankbedürfnisse zu treffen.

Der Artikel bietet einen umfassenden Vergleich zwischen UPI und Internet-Banking und hebt die Hauptmerkmale beider hervor. Ich fand es sehr informativ und nützlich.

Ich stimme zu, der Artikel vermittelt ein klares Verständnis der Unterschiede und Vorteile von UPI und Internet-Banking.

Die detaillierten Einblicke in UPI und Internet-Banking sind ausgezeichnet und es ist großartig, die wichtigsten Unterschiede so klar umrissen zu sehen.

Die umfassende Erläuterung der UPI- und Internet-Banking-Funktionen macht diesen Artikel zu einer Pflichtlektüre für jeden, der sich für digitale Bankinnovationen interessiert.

Ich kann nur zustimmen. Die detaillierten Einblicke, die hier bereitgestellt werden, sind wirklich aufschlussreich.

Der Vergleich von UPI und Internet-Banking ist gut dargestellt und ermöglicht ein klareres Verständnis der besonderen Vorteile und Einschränkungen jedes Systems.

Auf jeden Fall vermittelt der Artikel effektiv die praktischen Unterschiede zwischen UPI und Internet-Banking.

Ich schätze die objektive Analyse von UPI und Internet Banking, die den Lesern wertvolle Erkenntnisse liefert.

Die detaillierte Aufschlüsselung von UPI und Internet-Banking im Artikel ist sowohl informativ als auch ansprechend und bietet eine umfassende Analyse dieser digitalen Banking-Tools.

Ich kann nur zustimmen. Der Inhalt des Artikels ist für jeden, der Klarheit über UPI und Internet-Banking sucht, von unschätzbarem Wert.

Während UPI hinsichtlich Geschwindigkeit und Zugänglichkeit die Oberhand zu haben scheint, bietet Internet Banking ein breiteres Spektrum an Finanzdienstleistungen. Der Artikel bietet eine ausgewogene Sicht auf beide Plattformen.

Tatsächlich erörtert der Artikel ausführlich die Stärken und Schwächen von UPI und Internet-Banking und hilft den Lesern, fundierte Entscheidungen zu treffen.

Die detaillierten Beschreibungen der UPI- und Internet-Banking-Funktionen sind sehr aufschlussreich und bieten ein differenziertes Verständnis der Fähigkeiten jeder Plattform.

Absolut, der Artikel untersucht gekonnt die Feinheiten von UPI und Internet-Banking und macht es zu einer wertvollen Ressource für Bankkunden.

Obwohl UPI immer beliebter wird, hat Internet-Banking immer noch seine einzigartigen Vorteile. In diesem Artikel werden die Vor- und Nachteile beider Systeme wirkungsvoll dargelegt.

Es ist absolut wichtig, sowohl UPI als auch Internet-Banking als ergänzende Tools in der digitalen Banking-Landschaft zu betrachten.

Der Artikel beschreibt wirkungsvoll die Hauptmerkmale von UPI und Internet-Banking und bietet einen aufschlussreichen Vergleich.