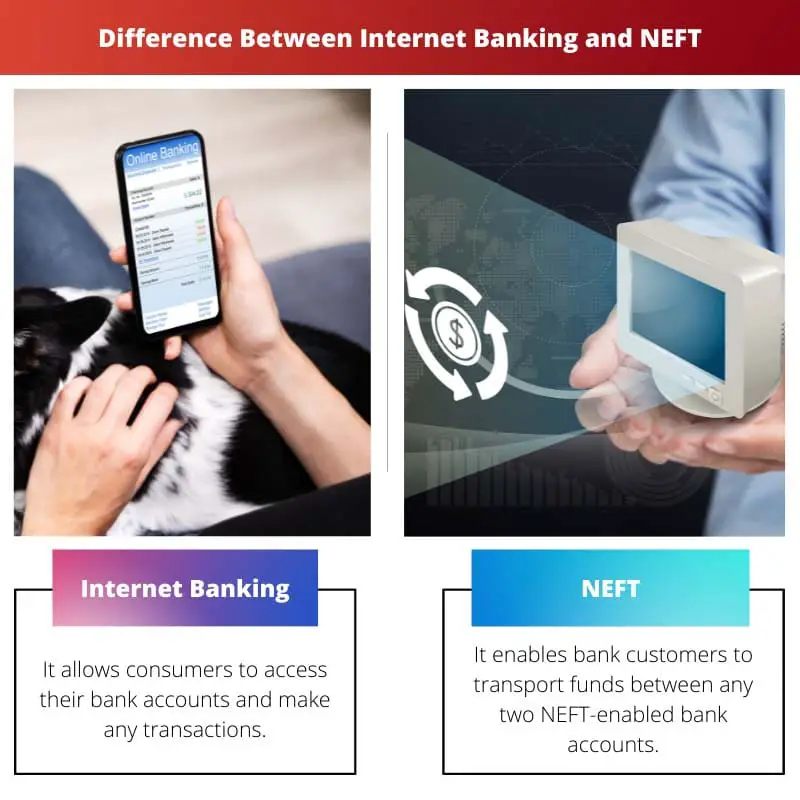

Το Internet Banking επιτρέπει στους χρήστες να διαχειρίζονται τους λογαριασμούς τους, να μεταφέρουν κεφάλαια και να πραγματοποιούν διάφορες οικονομικές συναλλαγές στο διαδίκτυο μέσω του ιστότοπου ή της εφαρμογής μιας τράπεζας. Το NEFT (National Electronic Funds Transfer) είναι ένα συγκεκριμένο ηλεκτρονικό σύστημα μεταφοράς χρημάτων στην Ινδία που επιτρέπει τις διατραπεζικές συναλλαγές, απαιτώντας συνήθως από τον αποστολέα και τον παραλήπτη να έχουν λογαριασμούς στις συμμετέχουσες τράπεζες.

Ενώ το Internet Banking είναι μια ολοκληρωμένη πλατφόρμα, η NEFT είναι μια συγκεκριμένη υπηρεσία για τη μεταφορά κεφαλαίων μεταξύ τραπεζών ηλεκτρονικά.

Βασικές τακτικές

- Οι τράπεζες προσφέρουν διαδικτυακή τραπεζική, η οποία επιτρέπει στους πελάτες να πραγματοποιούν διάφορες οικονομικές συναλλαγές στο διαδίκτυο, όπως διαχείριση λογαριασμού, πληρωμές λογαριασμών και μεταφορές κεφαλαίων.

- Το National Electronic Funds Transfer (NEFT) είναι ένα συγκεκριμένο ηλεκτρονικό σύστημα μεταφοράς κεφαλαίων στην Ινδία που επιτρέπει διατραπεζικές μεταφορές με προκαθορισμένους κύκλους διακανονισμού.

- Το Internet banking είναι ένας ευρύτερος όρος που περιλαμβάνει πολλαπλές διαδικτυακές τραπεζικές υπηρεσίες, ενώ το NEFT είναι ένας συγκεκριμένος τύπος υπηρεσίας μεταφοράς κεφαλαίων στο ινδικό τραπεζικό σύστημα.

Internet Banking εναντίον NEFT

Η διαφορά μεταξύ της διαδικτυακής τραπεζικής και της NEFT είναι ότι η τραπεζική μέσω Διαδικτύου είναι πολύ αποτελεσματική για τους πελάτες, καθώς δεν χρειάζεται να πάνε στην τράπεζα για πολλές τραπεζικές δραστηριότητες και μόνο μετά από μερικά απλά κλικ γίνεται η δουλειά ενώ κάθονται άνετα. Σπίτι. Αντίθετα, η NEFT παρέχει τη σχολή σε άτομα που δεν έχουν τραπεζικό λογαριασμό, μπορούν επίσης να καταθέσουν τα μετρητά τους στα τμήματα με δυνατότητα NEFT με οδηγίες για τη μεταφορά κεφαλαίων χρησιμοποιώντας το NEFT.

Το Internet Banking είναι η ικανότητα να λειτουργεί οικονομικές συναλλαγές μέσω ενός ασφαλούς και ασφαλούς ιστότοπου, ενώ το NEFT είναι ένα ηλεκτρονικό σύστημα μεταφοράς κεφαλαίων στο οποίο οι συναλλαγές επιλύονται σε ποικιλίες σε συγκεκριμένους χρόνους.

Το Internet Banking επιτρέπει στον χρήστη να πραγματοποιεί χρηματικές συναλλαγές μέσω Διαδικτύου. Επιπλέον, νοείται ως διαδικτυακή τραπεζική ή διαδικτυακή τραπεζική.

Μέσω αυτής, μπορεί κανείς να κάνει την κύρια μεταφορά χρημάτων, δηλαδή το άτομο να μπορεί να μεταφέρει κεφάλαια μεταξύ λογαριασμών και να αποζημιώνει τους λογαριασμούς χωρίς κόπο ανά πάσα στιγμή σύμφωνα με την άνεσή του.

Το NEFT, ή η Εθνική Ηλεκτρονική Μεταφορά Χρημάτων, υποστηρίζεται από την Αποθεματική Τράπεζα της Ινδίας και ξεκίνησε τον Νοέμβριο του 2005. Είναι ένα δίκτυο μέσω του οποίου τα κεφάλαια μεταφέρονται ηλεκτρονικά.

Το Ινστιτούτο Ανάπτυξης και Έρευνας στην Τραπεζική Τεχνολογία οργάνωσε και υποστήριξε τη μορφή.

Συγκριτικός πίνακας

| Χαρακτηριστικό | Internet Banking | NEFT (Εθνική Ηλεκτρονική Μεταφορά Χρημάτων) |

|---|---|---|

| Λειτουργία | Συνολική διαδικτυακή τραπεζική πλατφόρμα για διάφορες χρηματοοικονομικές δραστηριότητες | Ηλεκτρονική μέθοδος μεταφοράς χρημάτων για μεταφορά χρημάτων μεταξύ τραπεζικών λογαριασμών |

| Έκταση | Πιο περιεκτικό | Ειδικά για τη μεταφορά κεφαλαίων |

| Δραστηριότητες | * Έλεγχοι υπολοίπου λογαριασμού * Μεταφορές χρημάτων (συμπεριλαμβανομένων NEFT, IMPS κ.λπ.) * Πληρωμές λογαριασμών * Επαναφορτώσεις * Διαχείριση επενδύσεων * Αιτήσεις δανείων * Και άλλα | Μεταφορά χρημάτων από έναν τραπεζικό λογαριασμό σε έναν άλλο (εντός της Ινδίας) |

| Ταχύτητα μεταφοράς | Διαφέρει ανάλογα με τον τύπο μεταφοράς (NEFT, IMPS κ.λπ.) | Οι μεταφορές ομαδοποιούνται και επεξεργάζονται περιοδικά (συνήθως εντός 2 ωρών) |

| Διαθεσιμότητα | 24/7 (ανάλογα με την τράπεζα) | Ωράριο λειτουργίας τραπεζών που συμμετέχουν στη NEFT |

| Όρια συναλλαγών | Διαφέρει ανάλογα με την τράπεζα και τον τύπο μεταφοράς | Τα όρια διαφέρουν ανά τράπεζα, συνήθως υψηλότερα από το NEFT |

| Χρεώσεις | Μπορεί να έχει χρεώσεις για ορισμένες συναλλαγές (π.χ. μεταφορές χρημάτων) | Μπορεί να έχει χρεώσεις για συναλλαγές NEFT (ανάλογα με την τράπεζα) |

Τι είναι το Internet Banking;

Πλεονεκτήματα του Internet Banking

1. Ευκολία

Η τραπεζική μέσω Διαδικτύου εξαλείφει την ανάγκη για φυσικές επισκέψεις σε υποκαταστήματα, επιτρέποντας στους πελάτες να έχουν πρόσβαση στους λογαριασμούς τους και να πραγματοποιούν συναλλαγές από την άνεση του σπιτιού ή των γραφείων τους. Αυτή η 24ωρη διαθεσιμότητα ενισχύει την άνεση.

2. Χρονική αποδοτικότητα

Οι παραδοσιακές τραπεζικές συναλλαγές συχνά περιλαμβάνουν χρονοβόρες διαδικασίες. Η διαδικτυακή τραπεζική απλοποιεί αυτές τις διαδικασίες, επιτρέποντας στους χρήστες να εκτελούν συναλλαγές γρήγορα, εξοικονομώντας πολύτιμο χρόνο.

3. Προσβασιμότητα

Η πανταχού παρουσία του Διαδικτύου διασφαλίζει ότι οι πελάτες μπορούν να έχουν πρόσβαση στους τραπεζικούς λογαριασμούς τους από οπουδήποτε στον κόσμο. Αυτό το επίπεδο προσβασιμότητας είναι ιδιαίτερα επωφελές για ταξιδιώτες ή άτομα που κατοικούν σε απομακρυσμένες τοποθεσίες.

4. Εξοικονόμηση κόστους

Τόσο οι πελάτες όσο και οι τράπεζες επωφελούνται από την εξοικονόμηση κόστους που σχετίζεται με τη διαδικτυακή τραπεζική. Οι πελάτες μπορούν να αποφύγουν τα έξοδα ταξιδιού και οι τράπεζες μπορούν να μειώσουν το λειτουργικό κόστος που σχετίζεται με τη διατήρηση φυσικών υποκαταστημάτων.

Βασικά χαρακτηριστικά του Internet Banking

1. Διαχείριση Λογαριασμού

Οι χρήστες μπορούν να δουν τα υπόλοιπα των λογαριασμών τους, το ιστορικό συναλλαγών και τις καταστάσεις λήψης. Οι λειτουργίες διαχείρισης λογαριασμού παρέχουν ένα στιγμιότυπο των οικονομικών δραστηριοτήτων σε πραγματικό χρόνο.

2. Μεταφορές κεφαλαίων

Η διαδικτυακή τραπεζική διευκολύνει την ηλεκτρονική μεταφορά χρημάτων μεταξύ λογαριασμών, τόσο εντός της ίδιας τράπεζας όσο και σε εξωτερικούς λογαριασμούς διαφορετικών χρηματοπιστωτικών ιδρυμάτων.

3. Πληρωμές λογαριασμών

Οι πελάτες μπορούν να πληρώνουν λογαριασμούς κοινής ωφελείας, λογαριασμούς πιστωτικών καρτών και άλλες πληρωμές απευθείας μέσω της πλατφόρμας διαδικτυακής τραπεζικής, απλοποιώντας τη διαδικασία πληρωμής λογαριασμών.

4. Διαδικτυακές επενδύσεις

Πολλές πλατφόρμες διαδικτυακής τραπεζικής προσφέρουν τη δυνατότητα επένδυσης σε διάφορα χρηματοπιστωτικά μέσα, όπως αμοιβαία κεφάλαια, μετοχές και πάγιες καταθέσεις.

Μέτρα Ασφαλείας στο Internet Banking

1. κρυπτογράφηση

Οι πλατφόρμες διαδικτυακής τραπεζικής χρησιμοποιούν τεχνικές κρυπτογράφησης για να εξασφαλίσουν τη μετάδοση ευαίσθητων πληροφοριών, όπως τα διαπιστευτήρια σύνδεσης και τα δεδομένα συναλλαγών.

2. Έλεγχος ταυτότητας δύο παραγόντων (2FA)

Για να ενισχύσουν την ασφάλεια, οι τράπεζες εφαρμόζουν συχνά το 2FA, απαιτώντας από τους χρήστες να παρέχουν δύο μορφές ταυτοποίησης πριν αποκτήσουν πρόσβαση στους λογαριασμούς τους.

3. Ασφαλές επίπεδο υποδοχής (SSL)

Τα πρωτόκολλα SSL διασφαλίζουν μια ασφαλή και κρυπτογραφημένη σύνδεση μεταξύ της συσκευής του χρήστη και των διακομιστών της τράπεζας, προστατεύοντας τα δεδομένα κατά τις ηλεκτρονικές συναλλαγές.

Προκλήσεις και ανησυχίες

1. Κίνδυνοι ασφάλειας

Ενώ υπάρχουν μέτρα ασφαλείας, η διαδικτυακή τραπεζική αντιμετωπίζει συνεχείς απειλές από εγκληματίες στον κυβερνοχώρο, συμπεριλαμβανομένων επιθέσεων phishing και κακόβουλου λογισμικού.

2. Τεχνολογικά Εμπόδια

Ορισμένοι χρήστες, ειδικά σε λιγότερο προηγμένες τεχνολογικά περιοχές, ενδέχεται να αντιμετωπίσουν προκλήσεις προσαρμογής στην τραπεζική μέσω Διαδικτύου λόγω έλλειψης πρόσβασης σε αξιόπιστο διαδίκτυο ή ψηφιακές συσκευές.

Τι είναι το NEFT;

Πώς λειτουργεί το NEFT

1. Έναρξη Συναλλαγής

Οι πελάτες που επιθυμούν να μεταφέρουν χρήματα χρησιμοποιώντας το NEFT ξεκινούν τη διαδικασία παρέχοντας στοιχεία όπως το όνομα της τράπεζας, το υποκατάστημα, τον αριθμό λογαριασμού και το ποσό που θα μεταφερθεί.

2. Επεξεργασία συναλλαγών

- Οι συναλλαγές NEFT συνήθως υποβάλλονται σε επεξεργασία σε παρτίδες σε προγραμματισμένα διαστήματα κατά τη διάρκεια της ημέρας.

- Οι συναλλαγές εκκαθαρίζονται και διακανονίζονται από την Reserve Bank of India (RBI), η οποία ενεργεί ως ενδιάμεσος μεταξύ των συμμετεχουσών τραπεζών.

3. Κύκλος Τακτοποίησης

- Η NEFT λειτουργεί σε κύκλο διακανονισμού και οι συναλλαγές διακανονίζονται σε ωριαίες παρτίδες κατά τις ώρες εργασίας της NEFT.

- Ο κύκλος διακανονισμού διασφαλίζει την έγκαιρη διεκπεραίωση και ολοκλήρωση των συναλλαγών.

NEFT Timings

1. Εργάσιμες μέρες

- Οι συναλλαγές NEFT μπορούν να ξεκινήσουν όλες τις εργάσιμες ημέρες, δηλαδή από Δευτέρα έως Παρασκευή.

- Τα Σάββατα είναι επίσης διαθέσιμα για συναλλαγές NEFT, με συγκεκριμένα χρονικά διαστήματα.

2. Κουλοχέρηδες χρονισμού

- Οι συναλλαγές NEFT συνήθως υποβάλλονται σε επεξεργασία σε ωριαίες παρτίδες και οι πελάτες πρέπει να ξεκινούν συναλλαγές εντός των καθορισμένων χρονοθυρίδων.

Χρεώσεις NEFT

1. Τέλη συναλλαγών

- Οι τράπεζες ενδέχεται να επιβάλλουν χρεώσεις για τις εξωτερικές συναλλαγές NEFT και οι προμήθειες μπορεί να διαφέρουν μεταξύ διαφορετικών τραπεζών.

- Ορισμένες τράπεζες προσφέρουν δωρεάν συναλλαγές NEFT για συγκεκριμένους τύπους λογαριασμών ή συγκεκριμένα τμήματα πελατών.

2. Χρεώσεις υπηρεσίας

- Ενδέχεται να ισχύουν πρόσθετες χρεώσεις υπηρεσιών για ορισμένες υπηρεσίες προστιθέμενης αξίας που σχετίζονται με συναλλαγές NEFT, όπως η υπηρεσία άμεσης πληρωμής (IMPS).

Πλεονεκτήματα του NEFT

1. Ευκολία

- Η NEFT προσφέρει έναν βολικό και χωρίς χαρτί τρόπο μεταφοράς κεφαλαίων μεταξύ τραπεζών.

- Οι πελάτες μπορούν να ξεκινήσουν συναλλαγές από την άνεση του σπιτιού τους χρησιμοποιώντας διαδικτυακή τραπεζική ή να επισκεφτούν το υποκατάστημα της τράπεζας.

2. Ασφάλεια και Προστασία

- Οι συναλλαγές NEFT είναι ασφαλείς, με κρυπτογραφημένα κανάλια που διασφαλίζουν την εμπιστευτικότητα και την ακεραιότητα των μεταφερόμενων δεδομένων.

- Η συμμετοχή του RBI προσθέτει ένα επιπλέον επίπεδο ασφάλειας σε όλη τη διαδικασία.

3. Ευρεία Διαθεσιμότητα

- Το NEFT υιοθετείται ευρέως από τράπεζες σε όλη την Ινδία, καθιστώντας το προσβάσιμο σε μεγάλο αριθμό πελατών.

Κύριες διαφορές μεταξύ Internet Banking και NEFT

- Φύση συναλλαγής:

- Τραπεζική Διαδικτύου: Είναι ένας ευρύτερος όρος που περιλαμβάνει μια σειρά από χρηματοοικονομικές δραστηριότητες που διεξάγονται διαδικτυακά, συμπεριλαμβανομένων, ενδεικτικά, των μεταφορών κεφαλαίων. Περιλαμβάνει τη διαχείριση διαφόρων τραπεζικών υπηρεσιών μέσω του ιστότοπου μιας τράπεζας ή της εφαρμογής για κινητά.

- NEFT (Εθνική Ηλεκτρονική Μεταφορά Χρημάτων): Είναι ένα συγκεκριμένο ηλεκτρονικό σύστημα μεταφοράς χρημάτων στην Ινδία που διευκολύνει τις μεταφορές κεφαλαίων ένας προς έναν μεταξύ τραπεζικών λογαριασμών.

- Πεδίο υπηρεσιών:

- Τραπεζική Διαδικτύου: Προσφέρει ένα ευρύ φάσμα υπηρεσιών, όπως ερωτήματα υπολοίπου λογαριασμού, πληρωμές λογαριασμών, διαχείριση λογαριασμού και πολλά άλλα, εκτός από τις μεταφορές κεφαλαίων.

- NEFT: Επικεντρώθηκε κυρίως στη διευκόλυνση των διατραπεζικών ηλεκτρονικών μεταφορών κεφαλαίων. Έχει σχεδιαστεί ειδικά για τη μεταφορά κεφαλαίων από έναν τραπεζικό λογαριασμό σε άλλο.

- Έναρξη Συναλλαγών:

- Τραπεζική Διαδικτύου: Οι χρήστες μπορούν να ξεκινήσουν οι ίδιοι διάφορες συναλλαγές, συμπεριλαμβανομένων των μεταφορών κεφαλαίων, χωρίς να απαιτείται συγκεκριμένη υπηρεσία NEFT. Είναι μια ολοκληρωμένη πλατφόρμα για πολλαπλές τραπεζικές δραστηριότητες.

- NEFT: Απαιτεί μια συγκεκριμένη έναρξη για τις μεταφορές κεφαλαίων. Οι χρήστες πρέπει να παρέχουν τα στοιχεία του δικαιούχου και οι συναλλαγές διεκπεραιώνονται σε παρτίδες σε καθορισμένα χρονικά διαστήματα.

- Επεξεργασία σε πραγματικό χρόνο έναντι παρτίδας:

- Τραπεζική Διαδικτύου: Ανάλογα με τον τύπο της συναλλαγής, ορισμένες δραστηριότητες ενδέχεται να υποβάλλονται σε επεξεργασία σε πραγματικό χρόνο, παρέχοντας άμεσα αποτελέσματα.

- NEFT: Λειτουργεί σε παρτίδες, με συγκεκριμένες περιόδους τακτοποίησης κατά τη διάρκεια της ημέρας. Οι συναλλαγές ενδέχεται να μην είναι στιγμιαίες και υπόκεινται σε προγραμματισμένους χρόνους διεκπεραίωσης.

- Εφαρμογή:

- Τραπεζική Διαδικτύου: Ισχύει παγκοσμίως και προσφέρεται από τράπεζες σε όλο τον κόσμο ως μέρος των διαδικτυακών τους υπηρεσιών.

- NEFT: Ειδικά για την Ινδία και είναι ένα εγχώριο σύστημα μεταφοράς κεφαλαίων εντός της χώρας.

- Όρια συναλλαγών:

- Τραπεζική Διαδικτύου: Τα όρια συναλλαγών ενδέχεται να διαφέρουν ανάλογα με την τραπεζική σχέση του χρήστη, τον τύπο λογαριασμού και τις συγκεκριμένες πολιτικές της τράπεζας.

- NEFT: Συνήθως, υπάρχουν προκαθορισμένα όρια συναλλαγών που ορίζονται από την Αποθεματική Τράπεζα της Ινδίας (RBI) για τις συναλλαγές NEFT.

- Δικαστικά έξοδα:

- Τραπεζική Διαδικτύου: Το κόστος που σχετίζεται με τη χρήση υπηρεσιών διαδικτυακής τραπεζικής ποικίλλει και μπορεί να περιλαμβάνει χρεώσεις συνδρομής ή χρεώσεις συναλλαγών, ανάλογα με την τράπεζα και τον τύπο του λογαριασμού.

- NEFT: Γενικά περιλαμβάνει ονομαστικές χρεώσεις, εάν υπάρχουν, για την υπηρεσία μεταφοράς κεφαλαίων.

- Προσιτότητα:

- Τραπεζική Διαδικτύου: Προσβάσιμο 24/7 από οποιαδήποτε τοποθεσία με σύνδεση στο διαδίκτυο.

- NEFT: Η διαθεσιμότητα εξαρτάται από τις ώρες λειτουργίας του συστήματος NEFT και οι συναλλαγές δεν μπορούν να διεκπεραιωθούν τις αργίες ή εκτός καθορισμένων ωρών.

Τελευταία ενημέρωση: 08 Μαρτίου, 2024

Η Chara Yadav είναι κάτοχος MBA στα Οικονομικά. Στόχος της είναι να απλοποιήσει θέματα που σχετίζονται με τα οικονομικά. Εργάζεται στα οικονομικά για περίπου 25 χρόνια. Έχει κάνει πολλά μαθήματα χρηματοοικονομικών και τραπεζικών για σχολές επιχειρήσεων και κοινότητες. Διαβάστε περισσότερα σε αυτήν βιο σελίδα.

Το άρθρο κάνει εξαιρετική δουλειά υπογραμμίζοντας τα οφέλη και τα μειονεκτήματα της διαδικτυακής τραπεζικής, διευκολύνοντας τους αναγνώστες να λάβουν μια τεκμηριωμένη απόφαση.

Σίγουρα, η κατανόηση των πλεονεκτημάτων και των μειονεκτημάτων της ηλεκτρονικής τραπεζικής είναι ζωτικής σημασίας και αυτό το άρθρο κάνει πολύ καλή δουλειά σε αυτό.

Η λεπτομερής σύγκριση της διαδικτυακής τραπεζικής και της NEFT, συμπεριλαμβανομένων των χρονισμών εξυπηρέτησης και των χρεώσεων συναλλαγών, βοηθά τους αναγνώστες να λαμβάνουν τεκμηριωμένες αποφάσεις.

Οπωσδήποτε, η ανάλυση των διαφορών στη λειτουργία αυτών των υπηρεσιών είναι μια πολύτιμη προσθήκη σε αυτό το άρθρο.

Η κατανόηση των αποχρώσεων της ηλεκτρονικής τραπεζικής και των μεταφορών κεφαλαίων γίνεται πιο απλή με τις ακριβείς λεπτομέρειες που αναφέρονται σε αυτό το άρθρο.

Αυτό το άρθρο παρέχει μια λεπτομερή σύγκριση του Internet banking και του NEFT, προσφέροντας μια σαφή κατανόηση των αντίστοιχων υπηρεσιών τους.

Το άρθρο παρουσιάζει το Internet banking και το NEFT με σαφή και συνοπτικό τρόπο, δίνοντας τη δυνατότητα στους αναγνώστες να κατανοήσουν τις αποχρώσεις αυτών των χρηματοπιστωτικών υπηρεσιών.

Πράγματι, η σαφήνεια και η λεπτομέρεια στη συζήτηση του Internet banking και του NEFT είναι αξιέπαινη σε αυτό το άρθρο.

Το ενημερωτικό περιεχόμενο αυτού του άρθρου το καθιστά χρήσιμο να το διαβάσει όποιος ενδιαφέρεται να κατανοήσει την ηλεκτρονική τραπεζική και τις μεταφορές κεφαλαίων.

Αυτό το άρθρο περιγράφει αποτελεσματικά τον σκοπό και τα οφέλη του Internet banking και του NEFT, παρέχοντας πολύτιμες γνώσεις σχετικά με αυτές τις υπηρεσίες.

Συμφωνώ, το άρθρο χρησιμεύει ως μια διορατική πηγή για άτομα που επιδιώκουν να κατανοήσουν τις λειτουργίες της ηλεκτρονικής τραπεζικής και των μεταφορών κεφαλαίων.

Η συμπερίληψη βασικών χαρακτηριστικών και πλεονεκτημάτων του Internet banking σε αυτό το άρθρο προσθέτει βάθος στην κατανόηση αυτής της τραπεζικής υπηρεσίας.

Αυτό το άρθρο προσφέρει μια ισορροπημένη άποψη για τα πλεονεκτήματα και τα μειονεκτήματα της διαδικτυακής τραπεζικής, παρέχοντας πολύτιμες πληροφορίες για τους αναγνώστες.

Εκτιμώ τη λεπτομερή διερεύνηση των πλεονεκτημάτων και των κινδύνων που σχετίζονται με την τραπεζική μέσω Διαδικτύου. Είναι ένα καλά ερευνημένο κομμάτι.

Η περιεκτική ανάλυση των πλεονεκτημάτων και των μειονεκτημάτων της ηλεκτρονικής τραπεζικής σε αυτό το άρθρο το καθιστά διαφωτιστικό.

Το άρθρο περιγράφει αποτελεσματικά τα χαρακτηριστικά και τα μειονεκτήματα της διαδικτυακής τραπεζικής, προσφέροντας μια ολοκληρωμένη προοπτική για την υπηρεσία.

Αυτό το άρθρο παρέχει μια ολοκληρωμένη επισκόπηση του Internet banking και του NEFT, περιγράφοντας τις διαφορές και τα βασικά χαρακτηριστικά τους. Πολύ κατατοπιστικό!

Είναι μια πολύ καλά δομημένη σύγκριση και εξήγηση του Internet banking και του NEFT. Ένα χρήσιμο ανάγνωσμα για όποιον ενδιαφέρεται για τραπεζικές υπηρεσίες.

Συμφωνώ, αυτό το άρθρο είναι μια εξαιρετική πηγή πληροφοριών για τις ηλεκτρονικές τραπεζικές υπηρεσίες και τις υπηρεσίες μεταφοράς κεφαλαίων.

Βρίσκω πολύ χρήσιμο τον πίνακα σύγκρισης μεταξύ διαδικτυακής τραπεζικής και NEFT, καθώς περιγράφει συνοπτικά τις διαφορές στις βασικές παραμέτρους.

Οπωσδήποτε, η λεπτομερής σύγκριση δίνει τη δυνατότητα στους αναγνώστες να κατανοήσουν αποτελεσματικά τις διακρίσεις μεταξύ αυτών των τραπεζικών υπηρεσιών.

Ο πίνακας είναι ένα χρήσιμο οπτικό βοήθημα που συμπληρώνει τις πληροφορίες κειμένου σχετικά με το Internet banking και το NEFT σε αυτό το άρθρο.