Una tarjeta de crédito generalmente requiere el pago total del saldo cada mes, a menudo sin límite de gasto preestablecido, mientras que una tarjeta de crédito permite a los usuarios mantener un saldo con cargos por intereses. Las tarjetas de crédito a menudo ofrecen ventajas como recompensas y sin intereses, pero requieren un presupuesto responsable.

Puntos clave

- Tanto las tarjetas de cargo como las tarjetas de crédito son tarjetas de pago que permiten a los consumidores realizar compras sin utilizar efectivo.

- Las tarjetas de cargo requieren el pago del saldo total cada mes, mientras que las tarjetas de crédito permiten la opción de mantener un saldo a lo largo del tiempo.

- Las tarjetas de crédito conllevan tarifas más altas y requisitos más estrictos que las tarjetas de crédito.

Tarjeta de crédito vs tarjeta de crédito

Una tarjeta de crédito requiere que el saldo se pague por completo al final de cada ciclo de facturación, mientras que una . permite arrastrar el saldo con intereses. Las tarjetas de crédito tienen límites de crédito más altos y ventajas exclusivas. Las tarjetas de crédito pueden tener programas de recompensas y pueden ayudar a construir un historial crediticio.

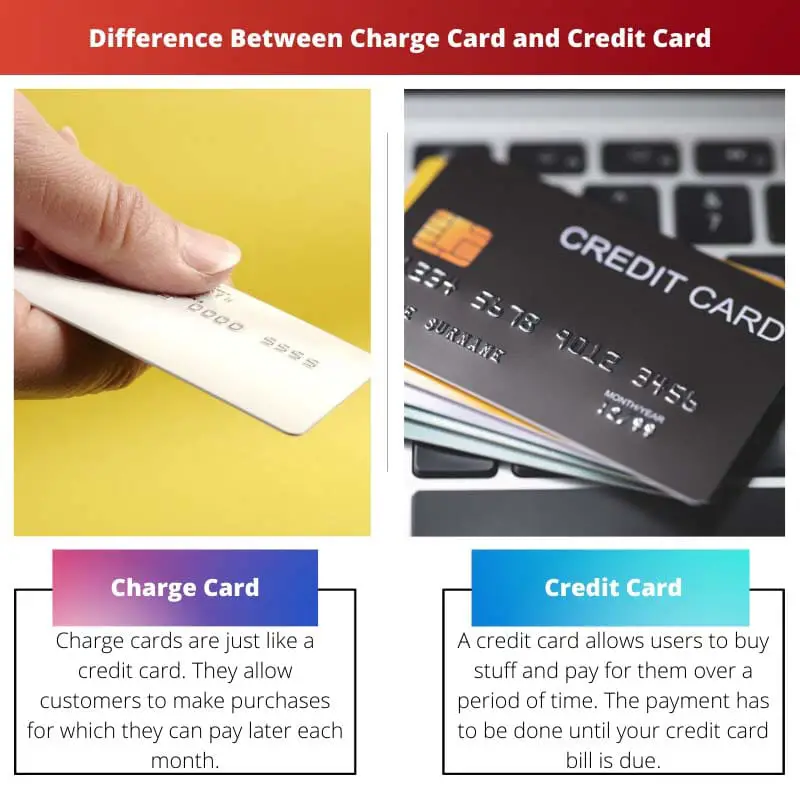

Una tarjeta de crédito se parece a una tarjeta de crédito. Desempeñan el mismo papel que una tarjeta de crédito, que es ayudarlo a realizar compras.

Sin embargo, lo único que es diferente es que debe pagar el saldo de inmediato.

Tabla de comparación

| Feature | Tarjeta de carga | Tarjeta De Crédito |

|---|---|---|

| Pago | Debe pagarse en su totalidad al final de cada ciclo de facturación. | Ofrece una opción de pago mínimo y le permite mantener un saldo. |

| Límite de gastos | Normalmente no hay un límite de gasto preestablecido, pero el emisor puede rechazar compras grandes | Tiene un límite de gasto preestablecido basado en su solvencia |

| Interés | No se cobran intereses | Intereses cobrados sobre cualquier saldo pendiente después del período de gracia |

| Costes | Normalmente tienen tarifas anuales | Puede tener o no tarifas anuales, pero a menudo tiene otras tarifas, como tarifas de transferencia de saldo y tarifas de adelanto de efectivo. |

| Informes de crédito | Puede informar el historial de pagos a las agencias de crédito, pero no es obligatorio | Informa el historial de pagos a las agencias de crédito, lo que puede afectar su puntaje crediticio. |

| Emisores | Generalmente emitidas por compañías de tarjetas de alta gama y solo por invitación | Ampliamente disponible en varios bancos y cooperativas de crédito. |

| Público objetivo | Personas con buen historial crediticio y sólidas habilidades de gestión financiera. | Personas con diferentes historiales crediticios que buscan flexibilidad en las opciones de pago |

| Ejemplos | Tarjeta American Express Negra, Tarjeta Reserva JP Morgan | Visa, Mastercard, Descubrir |

¿Qué es la Tarjeta de Cargo?

Una tarjeta de crédito es una herramienta financiera que permite a los usuarios realizar compras con la promesa de pagar el saldo completo al final de cada ciclo de facturación. A diferencia de las tarjetas de crédito, las tarjetas de crédito normalmente no tienen un límite de gasto preestablecido. En cambio, el emisor evalúa los hábitos de gasto y la situación financiera del titular de la tarjeta para determinar el límite de gasto apropiado para cada transacción.

Cómo funcionan las tarjetas de crédito

- Requisito de pago completo: Una de las características clave de una tarjeta de crédito es que el titular de la tarjeta debe liquidar el saldo total antes de la fecha de vencimiento de cada mes. No hacerlo puede dar lugar a sanciones, incluidos cargos por pagos atrasados y un impacto negativo en la puntuación crediticia del titular de la tarjeta.

- Sin crédito rotativo: A diferencia de las tarjetas de crédito, que permiten a los titulares mantener un saldo de mes a mes con cargos por intereses, las tarjetas de crédito no ofrecen una opción de crédito renovable. Esto significa que los usuarios no pueden mantener un saldo más allá del ciclo de facturación actual sin incurrir en sanciones.

- Sin límite de gasto preestablecido: Si bien las tarjetas de crédito no tienen un límite de gasto preestablecido, esto no significa gasto ilimitado. En cambio, el emisor evalúa los patrones de gastos, los ingresos y el historial crediticio del titular de la tarjeta para determinar el monto máximo que se puede cargar en la tarjeta en un momento dado.

Beneficios e inconvenientes

Beneficios:

- Sin cargos por intereses: Dado que los usuarios de tarjetas de crédito deben liquidar el saldo en su totalidad cada mes, no incurren en cargos por intereses sobre los saldos acumulados.

- Recompensas y ventajas: Muchas tarjetas de crédito ofrecen programas de recompensas, como reembolsos en efectivo, recompensas de viaje o puntos que se pueden canjear por mercancías o servicios.

- Construye historial crediticio: El uso responsable de una tarjeta de crédito puede ayudar a las personas a crear un historial crediticio positivo, ya que el historial de pagos y la utilización del crédito se informan a las agencias de crédito.

Inconvenientes:

- Requisitos de pago estrictos: El requisito de pagar el saldo completo cada mes puede ser un desafío para algunos titulares de tarjetas, lo que genera posibles sanciones por pagos atrasados.

- Cuotas anuales: Algunas tarjetas de crédito pueden tener tarifas anuales, que pueden compensar los beneficios de las recompensas y ventajas si no se usan con suficiente frecuencia.

- Aceptación limitada: Es posible que las tarjetas de crédito no sean tan aceptadas como las tarjetas de crédito, particularmente en regiones o establecimientos que no suelen tratar con emisores de tarjetas de crédito.

¿Qué es la tarjeta de crédito?

Una tarjeta de crédito es un instrumento financiero que permite a los titulares de tarjetas pedir prestados fondos a una institución financiera hasta un cierto límite para realizar compras, pagar servicios o retirar efectivo. A diferencia de las tarjetas de crédito, las tarjetas de crédito ofrecen a los usuarios la flexibilidad de mantener un saldo de mes a mes, con la opción de liquidarlo con el tiempo, aunque con cargos por intereses.

Cómo funcionan las tarjetas de crédito

- Límite de crédito: Cada tarjeta de crédito tiene un límite de crédito predeterminado, que representa la cantidad máxima de dinero que el titular de la tarjeta puede pedir prestado al emisor. Este límite se basa en factores como la solvencia crediticia, los ingresos y el historial crediticio del titular de la tarjeta.

- Crédito rotativo: Una de las características distintivas de las tarjetas de crédito es la capacidad de trasladar un saldo de un ciclo de facturación al siguiente. Los titulares de tarjetas pueden optar por liquidar el saldo total o realizar pagos mínimos, y el saldo restante está sujeto a cargos por intereses. La flexibilidad del crédito renovable permite a los usuarios administrar sus finanzas de manera más efectiva, pero también conlleva el riesgo de acumular deuda si no se utiliza de manera responsable.

- Cargos por intereses: Cuando los titulares de tarjetas tienen un saldo en sus tarjetas de crédito, generalmente se les cobran intereses sobre el monto pendiente. La tasa de interés, también conocida como tasa de porcentaje anual (APR), puede variar según factores como el emisor de la tarjeta, el puntaje crediticio del titular de la tarjeta y las condiciones imperantes en el mercado.

Beneficios e inconvenientes

Beneficios:

- Conveniencia: Las tarjetas de crédito ofrecen una manera conveniente de realizar compras en línea, en tiendas o por teléfono sin necesidad de efectivo. También proporcionan un método de pago seguro, con funciones integradas de protección contra fraude.

- Recompensas y ventajas: Muchas tarjetas de crédito ofrecen programas de recompensas, como reembolsos en efectivo, recompensas de viaje o puntos que se pueden canjear por mercancías o servicios. Los titulares de tarjetas pueden ganar recompensas según sus hábitos de gasto y canjearlas por diversos beneficios.

- Construye historial crediticio: El uso responsable de una tarjeta de crédito puede ayudar a las personas a establecer y construir un historial crediticio positivo. El historial de pagos, la utilización del crédito y otros factores se informan a las agencias de crédito, lo que puede afectar el puntaje crediticio del titular de la tarjeta.

Inconvenientes:

- Cargos por intereses: Tener un saldo en una tarjeta de crédito puede resultar en la acumulación de cargos por intereses, que pueden acumularse rápidamente si no se cancelan en su totalidad cada mes. Las altas tasas de interés pueden aumentar significativamente el costo de los préstamos y conducir a la acumulación de deuda.

- Cuotas anuales: Algunas tarjetas de crédito vienen con tarifas anuales, que pueden compensar los beneficios de las recompensas y ventajas, especialmente si el titular de la tarjeta no usa la tarjeta con la frecuencia suficiente para justificar la tarifa.

- Potencial de deuda: La flexibilidad del crédito renovable puede tentar a los titulares de tarjetas a gastar más allá de sus posibilidades, lo que lleva a la acumulación de deuda. No gestionar eficazmente la deuda de las tarjetas de crédito puede tener consecuencias financieras a largo plazo y afectar la solvencia.

Principales diferencias entre tarjetas de crédito y Tarjetas de Crédito

- Requisito de pago:

- Tarjeta de cargo: Requiere que el titular de la tarjeta pague el saldo total cada mes.

- Tarjeta de crédito: Permite al tarjetahabiente llevar saldo de mes a mes, con la opción de realizar pagos mínimos.

- El gasto límite:

- Tarjeta de cargo: Por lo general, no tiene un límite de gasto preestablecido, pero evalúa los hábitos de gasto y la situación financiera del titular de la tarjeta para cada transacción.

- Tarjeta de crédito: Tiene un límite de crédito predeterminado, que representa el monto máximo que el titular de la tarjeta puede pedir prestado al emisor.

- Cargos por intereses:

- Tarjeta de cargo: Generalmente no acumula intereses ya que el saldo debe pagarse en su totalidad cada mes.

- Tarjeta de crédito: Acumula cargos por intereses sobre los saldos mantenidos, según la tasa de porcentaje anual (APR) de la tarjeta.

- Crédito rotativo:

- Tarjeta de cargo: No ofrece crédito renovable; el saldo debe pagarse en su totalidad en cada ciclo de facturación.

- Tarjeta de crédito: Proporciona crédito renovable, lo que permite al titular de la tarjeta mantener un saldo a lo largo del tiempo con cargos por intereses.

- Sanciones y tarifas:

- Tarjeta de cargo: Puede incurrir en sanciones por pagos atrasados o por no pagar el saldo en su totalidad, lo que podría generar impactos negativos en la calificación crediticia.

- Tarjeta de crédito: Puede incurrir en multas por pagos atrasados, así como tarifas anuales y cargos por intereses sobre los saldos acumulados.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Última actualización: 06 de marzo de 2024

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Agradezco la tabla comparativa detallada. Facilita la comprensión de las distinciones entre tarjetas de crédito y tarjetas de crédito.

Sí, siempre es útil tener las características y los términos dispuestos uno al lado del otro para poder compararlos. ¡Buen artículo!

El desglose detallado de las funciones y características de las tarjetas de crédito es impresionante. Es un recurso valioso para cualquiera que esté considerando estos productos financieros.

No podría estar más de acuerdo, Scott. Este artículo podría servir como guía para quienes navegan por el mundo de las tarjetas de crédito.

La información sobre el público objetivo y la calificación para las tarjetas de crédito me resultó particularmente útil. Definitivamente está dirigido a un grupo específico de consumidores.

¡Absolutamente, Stewart! Los criterios de elegibilidad para las tarjetas de crédito son bastante estrictos.

El lenguaje utilizado es muy sencillo y accesible. Hace que los conceptos financieros complejos sean más fáciles de comprender.

Lo apoyo, Mary. Es impresionante la capacidad del autor para presentar información técnica de forma accesible.

Estoy de acuerdo, María. La claridad de la escritura es encomiable.

La sección sobre tarifas y recompensas anuales proporcionó información valiosa sobre las ventajas y desventajas asociadas con las tarjetas de crédito. Es un análisis exhaustivo.

Absolutamente, Samanta. Los pros y los contras estaban bien delineados.

Siempre es beneficioso tener una comprensión clara de los costos y beneficios de estos productos financieros.

El debate sobre la flexibilidad del gasto fue esclarecedor. Es interesante ver los diferentes enfoques de los límites de crédito entre tarjetas de cargo y tarjetas de crédito.

Estoy completamente de acuerdo Robertson. La comparación sobre la flexibilidad del gasto fue reveladora.

Sí, es un aspecto crucial a considerar a la hora de elegir entre los dos.

Me hubiera gustado ver más ejemplos del mundo real o estudios de casos incluidos para ilustrar los puntos planteados en el artículo. Mejoraría aún más la comprensión de los lectores.

Estoy de acuerdo, Mike. Los estudios de caso siempre proporcionan un contexto más tangible para los conceptos teóricos.

Esa es una excelente sugerencia, Mike. Sin duda, los ejemplos prácticos añadirían profundidad al debate.

Ojalá el artículo hubiera profundizado más en los riesgos potenciales que implican las tarjetas de crédito. Parece resaltar sólo lo positivo.

Estoy de acuerdo, Ethomas. Sería beneficioso un debate más equilibrado sobre los pros y los contras.

La comparación entre tarjetas de cargo y tarjetas de crédito fue esclarecedora. Esta publicación ha aclarado muchos conceptos erróneos que tenía sobre estos métodos de pago.

Me alegra oír eso, Sabrina. Es crucial tener información precisa al tomar decisiones financieras.

Esta publicación hace un excelente trabajo al explicar las diferencias clave entre tarjetas de cargo y tarjetas de crédito. ¡Muy informativo!

Estoy completamente de acuerdo contigo, Jayden. Este es un artículo muy bien investigado y completo.