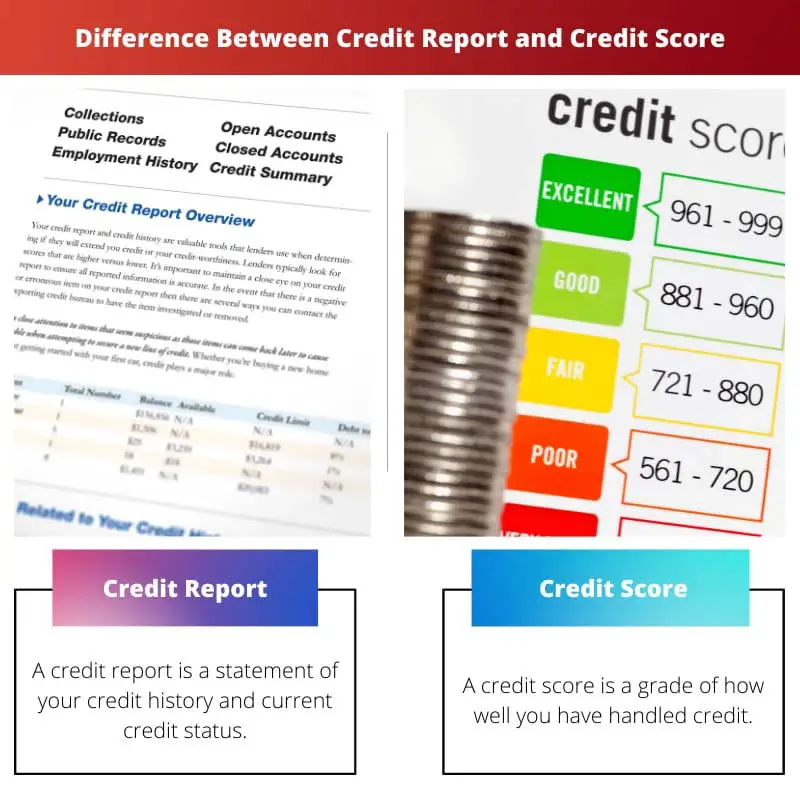

Un informe de crédito es un registro detallado del historial crediticio y las actividades financieras de una persona. Por el contrario, una puntuación crediticia es una representación numérica de la solvencia de un individuo derivada de la información de su informe crediticio.

Puntos clave

- Un informe crediticio es un registro detallado del historial crediticio de una persona, incluidos los préstamos, las tarjetas de crédito y el comportamiento de pago. Por el contrario, un puntaje de crédito es una representación numérica de la solvencia basada en la información del informe de crédito.

- Los informes de crédito son compilados por las agencias de crédito y contienen información personal, de cuenta y de consulta, mientras que los puntajes de crédito se calculan utilizando modelos de puntaje de crédito, como FICO o VantageScore.

- Los prestamistas y los acreedores utilizan los informes y puntajes de crédito para evaluar el riesgo de un solicitante y determinar la elegibilidad del préstamo, las tasas de interés y los límites de crédito.

Informe de crédito frente a puntuación de crédito

La diferencia entre un informe crediticio y un puntaje crediticio es que un informe crediticio es un informe que muestra el historial de todos sus pagos, y un puntaje crediticio es un número que evalúa su riesgo crediticio y si es solvente o no para cualquier préstamo. Un informe crediticio también incluye todo tipo de cuentas bancarias y deudas, el puntaje crediticio se evalúa a través de su archivo crediticio.

Además, un informe de crédito es el historial de toda la actividad crediticia y el crédito actual. Incluye información pública de entidades gubernamentales así como información de empresas privadas.

Un puntaje crediticio resume su solvencia crediticia según el informe crediticio.

Tabla de comparación

| Feature | Reporte de crédito | Puntaje de Crédito |

|---|---|---|

| Lo que es | Un informe detallado de tu historial crediticio. | Un resumen numérico de tres dígitos de su solvencia |

| Información incluida | Historial de pagos, cuentas de crédito, saldos, consultas, registros públicos, etc. | Basado en la información de su informe de crédito |

| Propósito | Para proporcionar una descripción general completa de su historial crediticio. | Para proporcionar una manera rápida y fácil de evaluar su solvencia |

| Gama de Colores | N/A | 300-850 (cuanto más alto, mejor) |

| Impacto en su crédito | Los errores o imprecisiones pueden afectar negativamente su puntaje crediticio | Los errores o imprecisiones pueden afectar negativamente su puntaje crediticio |

| quien tiene acceso | Usted, prestamistas, acreedores y otras partes autorizadas | Usted, prestamistas, acreedores y otras partes autorizadas |

| Como obtener | Puede solicitar una copia gratuita de su informe crediticio a cada una de las tres principales agencias de crédito (Experian, Equifax y TransUnion) anualmente. | Puede acceder a su puntaje crediticio a través de varios sitios web e instituciones financieras. |

| Cost | Gratuito | Puede haber una tarifa para acceder a su puntaje de crédito |

| Frecuencia actualizada | Mensuales | Mensuales |

| Impacto en las solicitudes de crédito | Los prestamistas revisarán su informe crediticio para tomar decisiones crediticias. | Los prestamistas utilizarán su puntaje crediticio como un factor clave en sus decisiones crediticias. |

¿Qué es el informe de crédito?

Un informe de crédito es un documento detallado que resume su historial de préstamos y obligaciones financieras. Sirve como una instantánea financiera, brindando a los prestamistas y otras instituciones una visión integral de su solvencia crediticia. Piense en ello como su boleta de calificaciones financieras, que muestra cuán responsablemente ha administrado su crédito en el pasado.

Aquí hay un desglose de sus características clave:

Información incluida:

- Historial de pagos: Esto revela la consistencia con la que ha realizado los pagos de sus préstamos y tarjetas de crédito a tiempo.

- Cuentas de crédito: Esta sección enumera todas sus cuentas de crédito abiertas y cerradas, incluidas tarjetas de crédito, préstamos e hipotecas.

- Saldos: Esto muestra el saldo actual de cada una de sus cuentas de crédito.

- Consultas: Esta sección enumera las consultas recientes de posibles prestamistas sobre su informe crediticio.

- Registros Públicos: Esta sección puede incluir información sobre quiebras, gravámenes, sentencias y ejecuciones hipotecarias.

Finalidad:

- Para evaluar la solvencia: Los prestamistas utilizan informes crediticios para determinar su elegibilidad para préstamos, tarjetas de crédito y otras formas de crédito.

- Para establecer tasas de interés y límites de crédito: La información de su informe crediticio influirá en la tasa de interés que pague por los préstamos y los límites de crédito que se le ofrezcan.

- Para identificar errores: Revisar su informe crediticio con regularidad puede ayudarlo a identificar errores o actividades fraudulentas que podrían afectar negativamente su puntaje crediticio.

Frecuencia y acceso:

- Actualizado mensualmente: Su informe de crédito se actualiza mensualmente con la información más reciente de sus acreedores.

- Acceso gratuito: Tiene derecho a un informe crediticio anual gratuito de cada una de las tres principales agencias de crédito (Experian, TransUnion y Equifax).

Impacto en la solvencia:

- Los errores o imprecisiones pueden afectar negativamente su puntaje crediticio: Es fundamental revisar su informe de crédito para detectar errores y disputarlos si es necesario.

- El historial de pagos juega un papel importante: Demostrar un historial constante de pagos puntuales tendrá un impacto positivo en su puntaje crediticio.

¿Qué es el puntaje de crédito?

Un puntaje crediticio es un número que resume su solvencia. Es una puntuación de tres dígitos que va de 300 a 850, y una puntuación más alta indica un mejor historial crediticio y un menor riesgo para los prestamistas. Piense en ello como su calificación financiera, que refleja la probabilidad de que pague los fondos prestados.

He aquí un vistazo más de cerca a sus características clave:

Finalidad:

- Evalúa la solvencia: Los prestamistas utilizan los puntajes crediticios como factor clave al decidir si le aprueban préstamos, tarjetas de crédito y otras formas de crédito.

- Determina tasas de interés y límites de crédito: Su puntaje crediticio afecta significativamente la tasa de interés que paga por los préstamos y los límites de crédito que se le ofrecen.

- Predice el comportamiento crediticio futuro: La puntuación ayuda a los prestamistas a predecir la probabilidad de que usted pague préstamos futuros en función de su historial crediticio anterior.

Factores que influyen en la puntuación crediticia:

- Historial de pagos es el factor más importante y representa aproximadamente el 35% de su puntaje crediticio. Un historial constante de pagos puntuales puede mejorar significativamente su puntuación.

- Utilización del crédito: Esto se refiere al porcentaje de su crédito disponible que está utilizando actualmente. Mantener su índice de utilización de crédito bajo (idealmente por debajo del 30%) es importante para mantener una buena puntuación.

- Duración del historial crediticio: Cuanto más largo sea su historial crediticio, más datos tendrán los prestamistas para evaluar su solvencia. Una historia más larga conduce a una puntuación más alta.

- Mezcla de crédito: Tener una combinación de diferentes tipos de crédito, como tarjetas de crédito y préstamos a plazos, puede demostrar una gestión crediticia responsable e impactar positivamente su puntaje.

- Nuevas consultas de crédito: Solicitar un nuevo crédito puede reducir temporalmente su puntaje, ya que puede sugerir un mayor riesgo de contraer más deudas.

Beneficios de un buen puntaje crediticio:

- Tasas de interés más bajas: Puede calificar para tasas de interés más bajas en préstamos y tarjetas de crédito, ahorrándole dinero en pagos de intereses.

- Mejores ofertas de crédito: Es posible que le ofrezcan condiciones más favorables en préstamos y tarjetas de crédito, como límites de crédito más altos y tarifas más bajas.

- Acceso más fácil al crédito: Un buen puntaje crediticio puede facilitar la calificación para préstamos y otras formas de crédito cuando sea necesario.

Monitorear y mantener su puntaje crediticio:

- Revise su informe de crédito periódicamente: Revise su informe crediticio al menos una vez al año para identificar cualquier error o actividad fraudulenta que pueda afectar negativamente su puntaje.

- Errores de disputa con prontitud: Si encuentra algún error en su informe de crédito, disputelo con la agencia de crédito para corregirlo.

- Administre sabiamente su índice de utilización de crédito: Mantenga bajo su índice de utilización de crédito pagando los saldos de sus tarjetas de crédito con regularidad.

- Realiza todos tus pagos a tiempo: Un historial constante de pagos puntuales es fundamental para mantener una buena puntuación crediticia.

Principales diferencias entre informe crediticio y puntaje crediticio

Un informe crediticio y una puntuación crediticia son componentes relacionados pero distintos de su perfil financiero que los acreedores y prestamistas utilizan para evaluar su solvencia crediticia. Estas son las principales diferencias entre un informe crediticio y una puntuación crediticia:

- Definición:

- Reporte de crédito: Un informe de crédito es un registro detallado de su historial crediticio, que incluye información sobre sus cuentas de crédito, historial de pagos, registros públicos y consultas. Proporciona una visión integral de su comportamiento financiero.

- Puntaje de crédito: Un puntaje crediticio es una representación numérica de su solvencia crediticia basada en la información de su informe crediticio. Condensa su historial crediticio en un solo número.

- Contenido:

- Reporte de crédito: Enumera todas sus cuentas de crédito (tarjetas de crédito, préstamos, hipotecas, etc.), registra su historial de pagos (incluidos pagos puntuales y atrasados), incluye información sobre registros públicos (quiebras, embargos fiscales, sentencias) y muestra Consultas realizadas por acreedores o prestamistas con respecto a su crédito.

- Puntaje de crédito: Un número de tres dígitos oscila entre 300 y 850 (cuanto más alto, mejor). Se genera en base a un algoritmo matemático que evalúa la información de su informe crediticio y refleja su riesgo crediticio, donde las puntuaciones más altas indican un riesgo menor.

- Finalidad:

- Reporte de crédito: Los informes crediticios brindan una descripción general completa de su historial crediticio a los prestamistas potenciales, ayudan a los acreedores a evaluar su solvencia crediticia y a tomar decisiones crediticias, y le permiten revisar su historial financiero para verificar la precisión e identificar áreas de mejora.

- Puntaje de crédito: Los puntajes de crédito simplifican su historial crediticio en un solo número para una evaluación rápida. Los acreedores los utilizan para determinar su riesgo crediticio y tomar decisiones crediticias rápidamente. También pueden ser utilizados por propietarios, empleadores y aseguradoras para diversos fines.

- Oficinas de informes crediticios:

- Reporte de crédito: Los informes crediticios son emitidos por las principales agencias de informes crediticios, incluidas Equifax, Experian y TransUnion. Tiene un informe crediticio separado con cada agencia, que puede contener información ligeramente diferente.

- Puntaje de crédito: Las calificaciones crediticias se generan mediante modelos de calificación desarrollados por empresas como FICO o VantageScore. Existen múltiples versiones y variaciones de puntajes crediticios, y pueden variar según el modelo de puntaje utilizado.

- Acceso:

- Reporte de crédito: Puede solicitar una copia gratuita de su informe crediticio de cada una de las tres principales agencias de crédito una vez al año a través de AnnualCreditReport.com. También puede acceder a su informe de forma gratuita si se le niega el crédito o es víctima de robo de identidad.

- Puntaje de crédito: Los puntajes de crédito no están disponibles de forma gratuita a través del sitio web oficial de informes de crédito. Sin embargo, muchas instituciones financieras y servicios de monitoreo de crédito ofrecen acceso a su puntaje crediticio mediante una tarifa o como parte de sus servicios.

- Impacto en las decisiones crediticias:

- Reporte de crédito: Los informes crediticios brindan información detallada que los prestamistas utilizan para tomar decisiones crediticias. Ofrecen información sobre su historial crediticio, comportamiento de pago y posibles factores de riesgo.

- Puntaje de crédito: Los puntajes de crédito son la primera herramienta que utilizan los prestamistas para evaluar su solvencia. Una puntuación alta puede dar lugar a condiciones de préstamo más favorables, mientras que una puntuación baja puede dar lugar a tasas de interés más altas o denegaciones de crédito.

- Factores considerados:

- Reporte de crédito: Los informes de crédito contienen todos los datos que contribuyen a su puntaje crediticio. Los prestamistas pueden revisar aspectos específicos de su informe crediticio, como el historial de pagos, los saldos pendientes, la utilización del crédito y las marcas despectivas.

- Puntaje de crédito: Los puntajes crediticios se calculan en función de varios factores, incluido el historial de pagos, la utilización del crédito, la duración del historial crediticio, los tipos de crédito y las consultas crediticias recientes.

- Frecuencia de actualizaciones:

- Reporte de crédito: Los informes de crédito se actualizan periódicamente, mensualmente, a medida que los acreedores informan su actividad de pago.

- Puntaje de crédito: Los puntajes de crédito se pueden generar en cualquier momento utilizando los datos de su informe de crédito, pero se actualizan con menos frecuencia, como trimestralmente o cuando lo solicita un prestamista.

- Importancia de la precisión:

- Reporte de crédito: La precisión del informe crediticio es crucial, ya que los errores pueden afectar negativamente su solvencia. Se recomienda revisar periódicamente sus informes de crédito para detectar imprecisiones.

- Puntaje de crédito: La precisión del puntaje crediticio depende de la exactitud de la información en su informe crediticio. Las imprecisiones en su informe pueden generar una calificación crediticia incorrecta. Revisar y disputar las inexactitudes en su informe crediticio puede ayudar a mejorar su puntaje.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Última actualización: 13 de febrero de 2024

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La tabla de comparación resalta efectivamente las diferencias entre informes crediticios y puntajes crediticios. Es una referencia valiosa para los consumidores que buscan claridad.

Absolutamente, la facilidad de acceso a los informes y puntajes crediticios es crucial para fomentar la responsabilidad y la conciencia financiera.

Definitivamente, el desglose claro de la información permite a las personas tomar el control de su salud crediticia.

La descripción general completa de los informes y puntajes crediticios es sumamente útil. Proporciona claridad sobre conceptos financieros complejos.

La diferencia entre un informe crediticio y una puntuación crediticia tiene muchos matices y se malinterpreta. ¡Gracias por la explicación detallada!

Aprecio la clara distinción entre los dos. Es crucial que los consumidores comprendan su salud crediticia.

Sí, esta información es valiosa y puede ayudar a las personas a tomar decisiones financieras más informadas.

Es fundamental comprender el impacto de los informes y puntajes de crédito en las solicitudes de crédito, especialmente para quienes buscan préstamos o tarjetas de crédito.

De hecho, el conocimiento de los informes y puntajes crediticios permite a los consumidores navegar el proceso de préstamo de manera más efectiva.

El propósito y el impacto de un informe crediticio y una calificación crediticia sobre la solvencia crediticia están bien articulados. Esta claridad es invaluable para los consumidores.

No podría estar mas de acuerdo. Comprender los informes y puntajes de crédito es esencial para una gestión financiera responsable.

Por supuesto, la distinción entre el informe crediticio y la puntuación crediticia impacta profundamente el bienestar financiero de los consumidores.

Comprender los matices de los informes y puntajes crediticios puede afectar significativamente la toma de decisiones financieras. Este artículo proporciona información valiosa.

Estoy completamente de acuerdo. La información proporcionada aquí es fundamental para promover el conocimiento y la responsabilidad financieros.

Por supuesto, la explicación detallada mejora la educación financiera y permite a las personas tomar decisiones más informadas.

El desglose de las características clave de los informes y puntajes crediticios es informativo y está bien estructurado. Aclara muchos conceptos erróneos.

Estoy de acuerdo, la tabla de comparación proporciona una descripción general sucinta, lo que facilita a los lectores comprender las diferencias.

De hecho, arrojar luz sobre el impacto de los errores o inexactitudes en las calificaciones crediticias subraya la importancia de mantener informes crediticios precisos.

Se pasa por alto el impacto de los errores crediticios en las calificaciones crediticias. Este artículo enfatiza la importancia de mantener informes crediticios precisos.

Por supuesto, el seguimiento atento de los informes crediticios es vital para proteger la salud crediticia y el bienestar financiero.

De hecho, crear conciencia sobre las implicaciones de los errores crediticios es esencial para que los consumidores salvaguarden su estabilidad financiera.

La disponibilidad de un informe crediticio anual gratuito es tranquilizadora. Garantiza que las personas puedan controlar la salud de su crédito sin barreras financieras.

Por supuesto, la educación financiera es esencial y el acceso a informes crediticios es un paso en la dirección correcta.

La explicación detallada de lo que constituye un informe crediticio y una puntuación crediticia es inmensamente beneficiosa. Este conocimiento es indispensable para la gestión financiera.

Absolutamente, la frecuencia y el acceso a informes crediticios gratuitos contribuyen a una mayor educación y responsabilidad financiera.

Agradezco la descripción completa proporcionada. Comprender la salud crediticia es fundamental para tomar decisiones financieras informadas.