Cada industria sigue un conjunto de principios para preparar estados financieros. Estos conjuntos de principios indican la forma en que deben realizarse las transacciones financieras siguiendo ciertas normas y reglamentos de los órganos estatutarios.

Algunos de estos organismos legales son GAAP o Principios de Contabilidad Generalmente Aceptados y SAP o Principios de Contabilidad Estatutarios.

Puntos clave

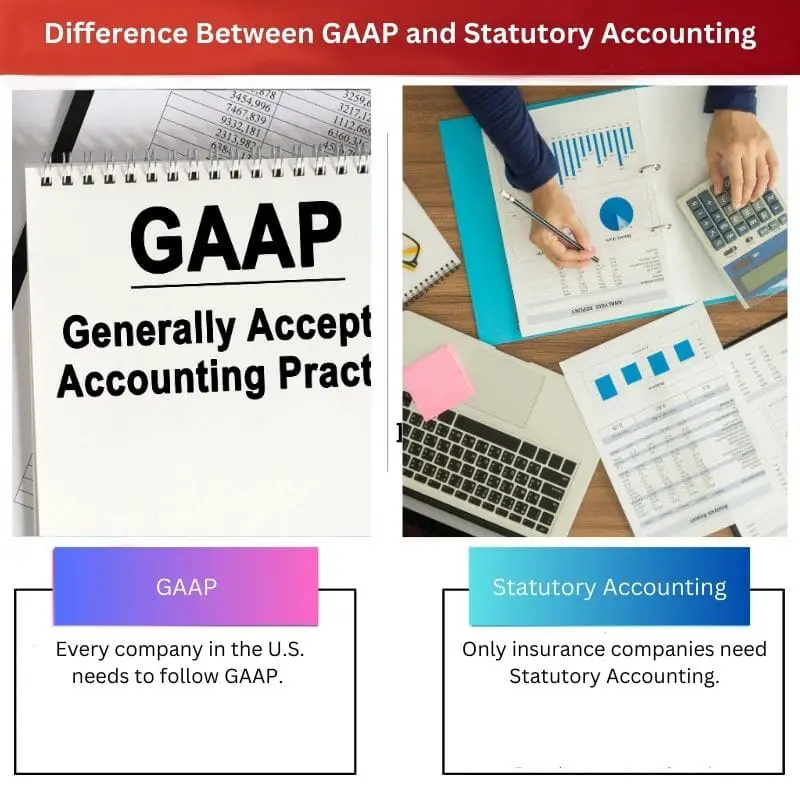

- GAAP significa Principios de Contabilidad Generalmente Aceptados y es un conjunto de reglas contables utilizadas en los EE. UU., mientras que la Contabilidad Estatutaria es el método contable utilizado por las compañías de seguros.

- Los GAAP se utilizan para presentar los estados financieros de una empresa a las partes interesadas externas, mientras que la Contabilidad legal se utiliza para calcular el capital legal y el excedente de una aseguradora.

- Mientras que GAAP se enfoca en presentar una imagen precisa del desempeño financiero de una empresa, la contabilidad legal enfatiza la solvencia de una compañía de seguros.

GAAP vs Contabilidad Estatutaria

La diferencia entre los GAAP y la Contabilidad estatutaria es que se siguen los GAAP para proporcionar información útil a los inversores y accionistas para investigar la salud financiera de una empresa. Por otro lado, los Principios Contables Legales tienen como objetivo los métodos contables basados en la solvencia de las compañías de seguros. Los Principios Contables Legales están diseñados para mejorar la transparencia de la liquidez y los activos de las compañías de seguros.

Los GAAP o Principios de Contabilidad Generalmente Aceptados son un conjunto de normas de contabilidad y principios emitidos por el FASB o el Consejo de Normas de Contabilidad Financiera.

GAAP es una combinación de las formas comúnmente aceptadas de informar y registrar información relacionada con las normas contables y autorizadas.

GAAP tiene como objetivo mejorar la coherencia, la comparabilidad y la claridad de la comunicación de información financiera.

Los Principios Contables Estatutarios o SAP se refieren a un conjunto de normas contables emitidas por la NAIC o Asociación Nacional de Comisionados de Seguros para preparar los estados financieros de una empresa de seguros.

SAP apunta a asegurar la solvencia de las firmas de seguros para que puedan cumplir con las obligaciones de sus asegurados.

Tabla de comparación

| Parámetros de comparación | GAAP | Contabilidad Legal |

|---|---|---|

| Diferencias de la industria | Todas las empresas en los EE. UU. deben seguir los GAAP. Cuando las empresas presentan sus informes financieros, las Comisiones de Bolsa y Seguridad de EE. UU. les exigen que sigan los GAAP. | Solo las compañías de seguros necesitan Contabilidad Legal. Los Comisionados de Seguros de la Asociación Nacional o NAIC siguen el marco SAP o el Principio de Contabilidad Estatutario para registrar las transacciones financieras de las empresas. |

| Propósito | El objetivo principal de los GAAP o Principios de Contabilidad Generalmente Aceptados es garantizar que la información de los estados financieros sea coherente y transparente de una empresa a otra. | Las compañías de seguros preparan sus estados financieros bajo los lineamientos de los Principios Contables Legales. Esta información financiera permite a los inversores comprender si las aseguradoras son capaces de pagar las reclamaciones de seguros. |

| Valor del activo | Los informes financieros preparados bajo GAAP son activos de la empresa, lo que aumenta el valor general de los activos de la empresa. | Los estados preparados bajo los Principios Contables Legales se utilizan para identificar el valor actual de una empresa. Estos son suministros, crédito fiscal, fondo de comercio, etc. |

| Principio de congruencia | Al preparar los estados financieros de las empresas, GAAP sigue el principio de correspondencia. | Los Principios Contables Legales no siguen ningún principio de concordancia. |

| Valor de la equidad | Según GAAP, el valor de la entidad se registra como accionista. GAAP tiene reglas relativamente menos estrictas relacionadas con el cálculo de ingresos netos de las empresas. | Según el Principio de Contabilidad Legal, el valor de la entidad se registra como superávit legal de los asegurados. Tiene reglas estrictas relacionadas con el cálculo de los ingresos netos de las compañías de seguros. |

¿Qué es GAAP?

GAAP o Principios de Contabilidad Generalmente Aceptados se refieren a un conjunto de normas y principios contables emitidos por el FASB o el Consejo de Normas de Contabilidad Financiera.

GAAP es una combinación de las formas comúnmente aceptadas de informar y registrar información relacionada con las normas contables y autorizadas.

El objetivo principal de los GAAP o Principios de Contabilidad Generalmente Aceptados es garantizar que la información de los estados financieros sea coherente y transparente de una empresa a otra.

GAAP tiene 10 principios fundamentales: Principio de regularidad, Principio de sinceridad, Principio de consistencia, Principio de no compensación, Principio de desempeño de los métodos, Principio de continuidad, Principio de prudencia, Principio de periodicidad, Principio de máxima buena fe y Principio de materialidad.

GAAP hace que el proceso de informes financieros sea transparente. También estandarizó definiciones, métodos, terminología y supuestos.

Los estados financieros emitidos por GAAP pueden ser fácilmente comparados por partes externas. Permite comparaciones eficientes y rápidas entre empresas.

GAAP permite a las partes interesadas e inversionistas tomar decisiones sólidas basadas en evidencia, ya que sus estándares brindan continuidad y transparencia. La consistencia del cumplimiento de GAAP permite a las empresas identificar fácilmente las opciones comerciales estratégicas.

Todas las empresas en los EE. UU. deben seguir los GAAP. Cuando las empresas presentan sus informes financieros, las Comisiones de Bolsa y Seguridad de EE. UU. les exigen que sigan los GAAP.

La mayoría de los otros países siguen NIIF (Normas Internacionales de Información Financiera) marco contable para la presentación de estados financieros. GAAP está más orientado a las reglas que las NIIF.

¿Qué es la Contabilidad Legal?

Los Principios Contables Estatutarios o SAP se refieren a un conjunto de normas contables emitidas por la NAIC o Asociación Nacional de Comisionados de Seguros para preparar los estados financieros de una empresa de seguros.

Las compañías de seguros preparan sus estados financieros bajo los lineamientos de los Principios Contables Legales. Esta información financiera permite a los inversores comprender si las aseguradoras son capaces de pagar las reclamaciones de seguros.

Los estados financieros preparados bajo SAP o los Principios Contables Estatutarios se envían a los organismos reguladores estatales para revisar la solvencia de las compañías de seguros para que puedan garantizar que todas las obligaciones se cumplan por parte de los titulares de contratos y pólizas. Los reguladores estatales buscan suficiente excedente y capital en una empresa según lo exigen los Principios contables legales para proporcionar una red de seguridad.

El Principio de Contabilidad Legal se desarrolla bajo el marco GAAP, pero el Principio de Contabilidad Legal se enfoca principalmente en mantener y registrar las medidas de solvencia de las empresas.

NAIC, o la Asociación Nacional de Comisionados de Seguros, desarrolló el Principio de Contabilidad Estatutario para adherirse a 3 valores principales: reconocimiento, consistencia y conservadurismo.

En la Nota 20 de los estados financieros 2019-k del cuarto trimestre de 10, AIG o American International Group presenta "Restricciones y datos financieros estatutarios".

El cuadro de la Nota 20 muestra el excedente estatutario real y el capital para los riesgos generales del asegurador y retiro y el seguro de vida línea de negocio en comparación con el capital y excedente legal mínimo requerido.

Principales diferencias entre los PCGA y la contabilidad reglamentaria

- La principal diferencia entre los GAAP y la Contabilidad estatutaria es que se siguen los GAAP para proporcionar información útil a los inversores y accionistas para investigar la salud financiera de una empresa. Por otro lado, los Principios Contables Legales tienen como objetivo los métodos contables basados en la solvencia de las compañías de seguros. Los Principios Contables Legales están diseñados para mejorar la transparencia de la liquidez y los activos de las compañías de seguros.

- El objetivo principal de los GAAP o Principios de Contabilidad Generalmente Aceptados es garantizar que la información de los estados financieros sea coherente y transparente de una empresa a otra. Por otro lado, las compañías de Seguros preparan sus estados financieros bajo los lineamientos de los Principios Contables Legales. Esta información financiera permite a los inversores comprender si las aseguradoras son capaces de pagar las reclamaciones de seguros.

- Los informes financieros preparados bajo GAAP son activos de la empresa, lo que aumenta el valor general de los activos de la empresa. Por el contrario, los estados preparados bajo los principios contables legales se utilizan para identificar el valor actual de una empresa. Estos son suministros, créditos fiscales, fondo de comercio, etc.

- Al preparar los estados financieros de las empresas, GAAP sigue el principio de correspondencia. Por el contrario, los Principios Contables Legales no siguen ningún principio de concordancia.

- Bajo GAAP, el valor de la entidad se registra como accionista. GAAP tiene reglas relativamente menos estrictas relacionadas con el cálculo de ingresos netos de las empresas. Por otro lado, según el principio de contabilidad legal, el valor de la entidad se registra como excedente legal del asegurado. Tiene reglas estrictas relacionadas con el cálculo de los ingresos netos de las compañías de seguros.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Última actualización: 15 de agosto de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La explicación detallada de los principios básicos de los GAAP es informativa y enriquecedora. Proporciona una comprensión clara del marco que guía la presentación de informes financieros.

Absolutamente. Comprender los fundamentos de los GAAP es esencial para interpretar los estados financieros con precisión.

La información sobre el principio de comparación y el registro del valor de la entidad según los PCGA y los principios contables legales invita a la reflexión. Proporciona información sobre sus distintos enfoques.

Estoy de acuerdo. Es fascinante ver cómo estos principios influyen en la información y la evaluación financiera de diversas maneras.

Definitivamente. Estos principios tienen implicaciones importantes para el análisis financiero y la toma de decisiones.

Este artículo proporciona una descripción general completa de los PCGA y los principios legales de contabilidad. Es importante comprender estos principios para evaluar la salud financiera de una empresa.

Estoy de acuerdo. Conocer las diferencias entre los PCGA y los principios contables legales es vital para tomar decisiones de inversión informadas.

El requisito de que las empresas estadounidenses sigan los GAAP subraya su importancia en el panorama financiero. Es un aspecto fundamental de la presentación de informes y el cumplimiento.

Acordado. La aplicación obligatoria de los GAAP garantiza un enfoque estandarizado para la presentación de informes financieros en todas las corporaciones estadounidenses.

Absolutamente. Esta estandarización respalda la coherencia y confiabilidad en las divulgaciones financieras.

La importancia de los PCGA para hacer que los informes financieros sean transparentes y comparables está bien articulada. Este artículo arroja luz sobre cómo los GAAP mejoran la comunicación financiera.

En efecto. La transparencia que ofrecen los estándares GAAP es crucial para la confianza de los inversores y la toma de decisiones informadas.

Absolutamente. El papel de los GAAP a la hora de facilitar información financiera clara y coherente es invaluable para las partes interesadas.

La discusión sobre el propósito y el valor de los activos según los PCGA y los principios legales de contabilidad es esclarecedora. Ahora comprendo mejor su importancia.

Acordado. Es crucial reconocer cómo estos estándares impactan varios aspectos de la posición financiera de una empresa.

La tabla comparativa es especialmente útil para resaltar las diferencias entre GAAP y contabilidad legal. Es claro y conciso.

Por supuesto, la tabla facilita la comprensión de las distinciones clave entre estas dos normas contables.

Aprecio cómo este artículo explica los propósitos específicos de los GAAP y los principios legales de contabilidad, especialmente en relación con las compañías de seguros.

Sí, comprender cómo se aplican estos principios a las empresas de seguros es crucial para quienes participan en la industria.

Absolutamente. El enfoque en la solvencia y la transparencia financiera es particularmente importante para las aseguradoras.

La distinción entre los PCGA y los principios contables legales proporciona información valiosa sobre los distintos requisitos para los diferentes tipos de entidades. Este conocimiento es esencial para las partes interesadas.

Absolutamente. Reconocer los matices específicos de los PCGA y los principios legales de contabilidad es fundamental para evaluar la salud financiera de las empresas.

En efecto. Este artículo destaca efectivamente las implicaciones de estos principios para diferentes sectores dentro del panorama financiero.

La explicación de los principios fundamentales de los GAAP es reveladora. Es esencial reconocer los pilares centrales que sustentan estas normas contables.

Absolutamente. Comprender los principios fundamentales de los GAAP es fundamental para interpretar los informes financieros con precisión.