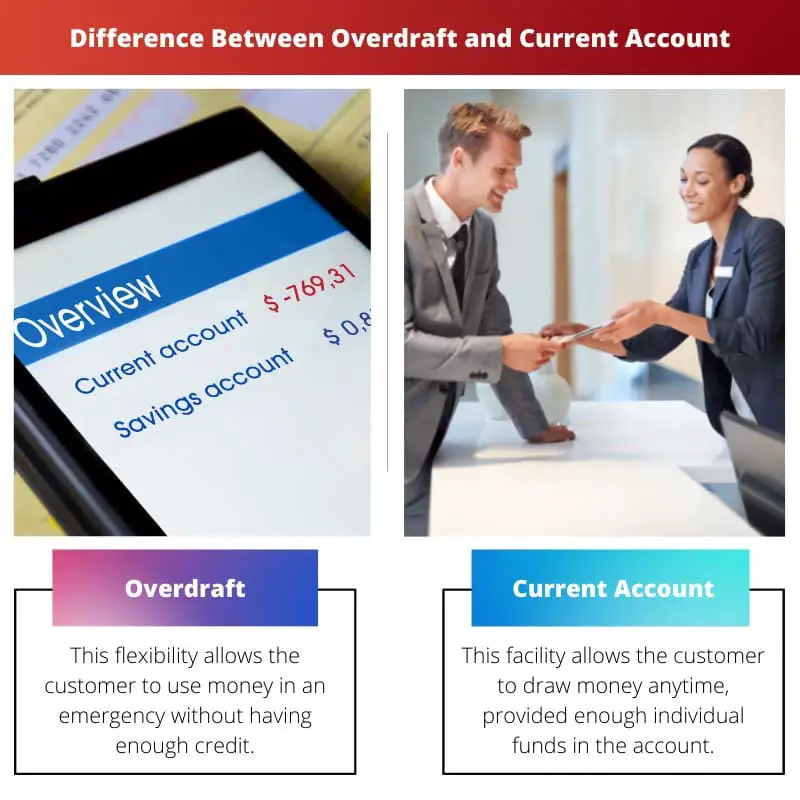

Una cuenta corriente es una cuenta bancaria básica que permite depósitos, retiros y transacciones del día a día. Un sobregiro, por otro lado, es un servicio proporcionado por el banco que permite al titular de la cuenta retirar más dinero del que está disponible en la cuenta, sujeto a ciertos límites y condiciones. Si bien una cuenta corriente sirve como medio para administrar las finanzas regulares, un sobregiro ofrece un colchón temporal para cubrir gastos a corto plazo más allá del saldo disponible.

Puntos clave

- El sobregiro es una línea de crédito que permite al titular de una cuenta corriente retirar más dinero del que está disponible hasta un límite preaprobado. Por el contrario, una cuenta corriente es una cuenta bancaria utilizada para las transacciones del día a día.

- Los sobregiros conllevan altas tasas de interés y tarifas, mientras que las cuentas corrientes pueden tener tarifas y tasas de interés más bajas.

- Los sobregiros y las cuentas corrientes se utilizan para administrar el dinero y las transacciones, pero los sobregiros brindan crédito a corto plazo.

Sobregiro vs Cuenta Corriente

Una persona puede retirar dinero de una cuenta de sobregiro incluso si su saldo es cero. Puede ser un tipo de préstamo que la persona tiene que pagar o devolver en un plazo determinado. Una persona puede retirar dinero de una cuenta corriente en cualquier momento. También se puede utilizar un cajero automático para retirar dinero. Las cuentas corrientes pueden ser de diferentes tipos.

El banco emite un sobregiro cuando el saldo de la cuenta es bajo o cero. El sobregiro permite al cliente tener menos carga financiera.

La cuenta corriente da fácil acceso al dinero en la cuenta bancaria. Por lo general, el efectivo en la versión existente no acumula intereses.

Esto permite al cliente retirar la mayor cantidad de dinero posible. Esta cuenta se utiliza con fines comerciales.

Tabla de comparación

| Feature | Sobregiro | Cuenta Corriente |

|---|---|---|

| Definición | A facilidad de endeudamiento a corto plazo vinculado a una cuenta corriente, lo que le permite gastar más de lo que tiene en su saldo | A cuenta bancaria Se utiliza para transacciones cotidianas como depositar, retirar y transferir dinero. |

| Propósito | A cubrir déficits temporales en sus finanzas, permitiéndole realizar pagos incluso si su saldo es insuficiente | A gestiona tus finanzas diarias, incluyendo recibir ingresos, pagar facturas y realizar compras. |

| Disponibilidad | No garantizado, requiere aprobación del banco según su situación financiera | Generalmente disponible a cualquier persona que cumpla con los criterios de elegibilidad del banco |

| Interés que se cobra | Sí, se cobran altas tasas de interés sobre el monto que pide prestado y el tiempo que permanece en sobregiro | No se ganan intereses en el saldo de su cuenta |

| Costes | Puede incurrir en tarifas adicionales como cargos por sobregiro no arreglados or tarifas de pago devuelto | Puede tener tarifas mensuales de mantenimiento de cuenta o tarifas por servicios específicos como transacciones internacionales |

| Impacto en la puntuación de crédito | Uso frecuente o superación del límite. puede afectar negativamente su puntaje crediticio | Sin impacto directo en su puntaje crediticio, pero una gestión responsable puede construir su historial crediticio positivamente |

¿Qué es el sobregiro?

¿Cómo funciona el sobregiro?

1. Límite Autorizado:

Los bancos establecen un límite de sobregiro autorizado para cada titular de cuenta en función de factores como el historial crediticio, los ingresos y la relación bancaria. Este límite representa el monto máximo que se puede sobregirar de la cuenta.

2. Uso y Cargos:

Cuando el titular de una cuenta realiza una transacción que excede el saldo disponible, la línea de sobregiro se activa automáticamente. El banco cubre el déficit, permitiendo que se lleve a cabo la transacción. Sin embargo, este servicio genera tarifas o intereses, que varían según el banco y los términos del acuerdo de sobregiro.

3. Reembolso:

Los sobregiros están destinados a un uso a corto plazo y deben reembolsarse con prontitud para evitar la acumulación de cargos por intereses. Los titulares de cuentas pueden recargar su cuenta depositando fondos o recibiendo ingresos. Algunos bancos también pueden ofrecer planes de pago para ayudar a los clientes a administrar y liquidar sus saldos de sobregiro con el tiempo.

Beneficios y riesgos del sobregiro:

Beneficios:

- Proporciona flexibilidad y comodidad para gestionar el flujo de caja.

- Ayuda a los titulares de cuentas a cubrir gastos inesperados o emergencias.

- Puede evitar transacciones rechazadas y tarifas asociadas.

Riesgos:

- El uso excesivo del sobregiro puede provocar acumulación de deuda y tensiones financieras.

- Las tarifas y los intereses pueden ser altos, lo que aumenta el costo del préstamo.

- No pagar los sobregiros con prontitud puede dañar los puntajes crediticios y las relaciones bancarias.

¿Qué es Cuenta Corriente?

Características y funciones de una cuenta corriente:

1. Depósitos y Retiros:

- Los titulares de cuentas pueden depositar fondos en sus cuentas corrientes a través de varios canales, incluidos depósitos en efectivo, transferencias electrónicas y depósitos de cheques.

- Los retiros se pueden realizar a través de cajeros automáticos, transacciones en ventanilla, transferencias electrónicas o mediante transacciones con tarjeta de débito.

2. Pagos y Transacciones:

- Las cuentas corrientes facilitan varios tipos de pagos, incluidos pagos de facturas, pagos de servicios públicos y compras.

- Se pueden configurar transacciones como débitos directos, órdenes permanentes y transferencias electrónicas para automatizar los pagos regulares.

3. Facilidad de Sobregiro:

- Muchas cuentas corrientes ofrecen un servicio de sobregiro, que permite a los titulares de cuentas retirar más dinero del disponible en su cuenta, hasta un límite previamente acordado.

- Los sobregiros proporcionan un colchón financiero temporal para cubrir brechas de flujo de efectivo a corto plazo o gastos inesperados, sujetos a tarifas e intereses.

4. Gestión de cuentas:

- Las cuentas corrientes vienen con funciones para administrar las actividades de la cuenta, como banca en línea, aplicaciones de banca móvil y banca telefónica.

- Se puede acceder fácilmente a los estados de cuenta, los historiales de transacciones y las consultas de saldo a través de estas plataformas, lo que permite a los titulares de cuentas monitorear sus finanzas de manera efectiva.

Beneficios y consideraciones de una cuenta corriente:

Beneficios:

- Comodidad: las cuentas corrientes ofrecen fácil acceso a fondos para las necesidades financieras diarias, incluidos pagos y retiros.

- Flexibilidad: los titulares de cuentas tienen la flexibilidad de administrar sus finanzas de manera eficiente a través de varios canales bancarios y opciones de transacciones.

- Seguridad: Los fondos mantenidos en una cuenta corriente están seguros y protegidos por regulaciones bancarias y sistemas de seguro de depósitos.

consideraciones:

- Tarifas y cargos: algunas cuentas corrientes pueden tener tarifas de mantenimiento, tarifas de transacción y otros cargos, según el banco y el tipo de cuenta.

- Tasas de interés: si bien algunas cuentas corrientes pueden ofrecer intereses sobre los depósitos, las tasas son más bajas en comparación con las cuentas de ahorro u otras opciones de inversión.

- Costos de sobregiro: el uso de la función de sobregiro puede generar tarifas e intereses, por lo que es esencial comprender los términos y costos asociados con el uso de sobregiro.

Principales diferencias entre sobregiro y cuenta corriente

- Finalidad:

- Sobregiro: Proporciona un servicio de préstamo temporal que permite a los titulares de cuentas retirar más dinero del que está disponible en su cuenta, para necesidades de flujo de efectivo a corto plazo o emergencias.

- Cuenta corriente: una cuenta bancaria básica que se utiliza principalmente para transacciones diarias, depósitos, retiros y administración de finanzas regulares.

- Disponibilidad de fondos:

- Sobregiro: permite a los titulares de cuentas exceder temporalmente el saldo de su cuenta hasta un límite preacordado, sujeto a tarifas e intereses.

- Cuenta Corriente: Mantiene los fondos depositados por el titular de la cuenta y se puede acceder a ellos para transacciones, pagos y retiros dentro del saldo disponible.

- Uso y costos:

- Sobregiro: incurre en tarifas y cargos por intereses cuando se utiliza, y los costos varían según la cantidad prestada y los términos del acuerdo de sobregiro.

- Cuenta corriente: generalmente no implica costos de préstamo a menos que se utilice un servicio de sobregiro, pero puede tener tarifas de transacción, tarifas de mantenimiento u otros cargos según el banco y el tipo de cuenta.

- Duración de uso:

- Sobregiro: Diseñado para uso a corto plazo para cubrir brechas temporales de flujo de efectivo o gastos inesperados, y se espera un reembolso rápido para evitar la acumulación de cargos por intereses.

- Cuenta Corriente: Se utiliza para la gestión continua de las finanzas y transacciones diarias, con fondos depositados y retirados según sea necesario sin la expectativa de un reembolso inmediato.

- Acceso y Gestión:

- Sobregiro: administrado junto con la cuenta corriente, accesible a través de la banca en línea, aplicaciones de banca móvil y otros canales bancarios, con límites de sobregiro y uso que se muestran junto con los saldos de las cuentas.

- Cuenta Corriente: Ofrece diversos medios de acceso y administración para transacciones, pagos y monitoreo de cuentas, incluyendo banca en línea, aplicaciones móviles, cajeros automáticos y servicios en sucursales.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Última actualización: 04 de marzo de 2024

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

El artículo proporciona una comparación útil, pero podría beneficiarse de algunos ejemplos del mundo real para ilustrar mejor los puntos.

Estoy de acuerdo con su punto, algunos ejemplos prácticos definitivamente mejorarían la comprensión de las diferencias.

Si bien los ejemplos del mundo real pueden resultar útiles, la información presentada es clara y concisa, lo que facilita la comprensión del concepto.

Las descripciones detalladas de los descubiertos y las cuentas corrientes son esclarecedoras; es una rica fuente de conocimiento para los entusiastas de la banca.

Absolutamente, la profundidad de la información proporcionada es sin duda un recurso valioso para aquellos interesados en la banca.

No podría estar más de acuerdo: el nivel de detalle y conocimiento presentado es realmente impresionante.

Si bien el artículo es informativo, le vendría bien un tono más atractivo para cautivar el interés del lector.

Entiendo tu punto: un enfoque más atractivo podría hacer que el contenido sea aún más atractivo.

Personalmente, la naturaleza sencilla e informativa de la publicación me pareció bastante interesante.

Una publicación muy bien investigada y articulada, que arroja luz sobre los detalles intrincados de ambos tipos de cuentas.

Comparto su opinión, la minuciosidad de la información es realmente encomiable.

Agradezco la explicación detallada de los criterios de elegibilidad específicos para servicios de sobregiro, agrega credibilidad a la información presentada.

De hecho, centrarse en los criterios de elegibilidad añade profundidad a la comprensión de las cuentas de sobregiro y su uso.

Esta explicación integral desmitifica efectivamente las complejidades de los sobregiros y las cuentas corrientes, haciéndolas accesibles a una amplia audiencia.

Absolutamente, el contenido está dirigido tanto a personas principiantes como a personas experimentadas en el ámbito bancario.

La tabla comparativa es una gran adición, ya que proporciona una descripción general clara y estructurada de las diferencias entre cuentas corrientes y sobregiros.

La tabla comparativa es definitivamente un punto destacado, ya que simplifica la comprensión de términos bancarios complejos.

No podría estar más de acuerdo, el formato tabular facilita comparar y contrastar los dos tipos de cuentas.

La publicación cubre los aspectos esenciales de los sobregiros y las cuentas corrientes de una manera bien estructurada, ofreciendo una gran cantidad de información para los lectores.

Estoy de acuerdo, la publicación es un tesoro de conocimientos para cualquiera que busque comprender los matices de la banca.

La publicación destaca efectivamente las diferencias cruciales entre sobregiros y cuentas corrientes junto con sus respectivos beneficios, una lectura muy informativa.

No podría estar más de acuerdo: la información detallada sobre los beneficios de cada tipo de cuenta es realmente valiosa.

Por supuesto, la comparación está bien estructurada y es objetivamente sólida.

Este artículo proporciona una comparación completa y detallada entre cuentas corrientes y de sobregiro, lo que facilita la comprensión de las diferencias y beneficios clave de cada una.

La tabla comparativa me resultó especialmente útil para comprender los matices de los sobregiros y las cuentas corrientes.

Estoy completamente de acuerdo, el autor ha hecho un gran trabajo al dividir términos bancarios complejos en conceptos más simples.