La columna vertebral de la economía moderna es el sistema bancario. Es una de esas instituciones financieras de las que dependen casi todas las personas físicas y jurídicas. Las instituciones bancarias de todo el mundo ofrecen varios arreglos monetarios para facilitar las transacciones financieras.

El sobregiro y el giro a la vista son dos características que ofrecen la mayoría de los bancos en todo el mundo. Muchas actividades económicas se hacen posibles con estos dos servicios monetarios.

Puntos clave

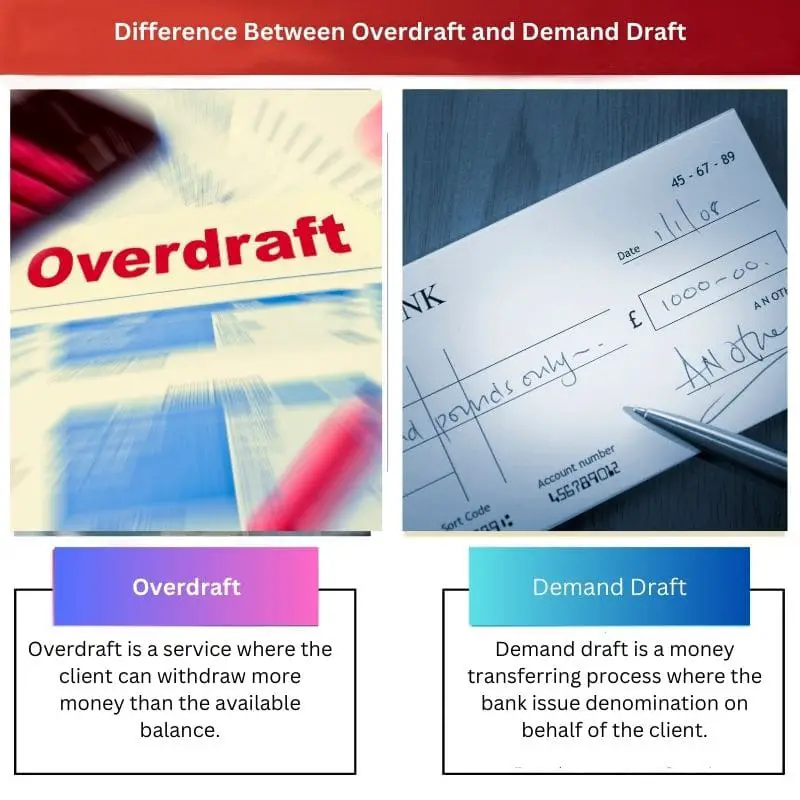

- Un sobregiro es una línea de crédito que proporciona un banco que permite a los titulares de cuentas retirar más dinero del que tienen en su cuenta. Al mismo tiempo, un giro a la vista es un instrumento financiero utilizado para transferir fondos de una cuenta bancaria a otra.

- Los sobregiros son una forma de crédito a corto plazo que debe pagarse con intereses, mientras que los giros a la vista son un método seguro y prepago para transferir dinero, que requiere que el pagador deposite los fondos por adelantado.

- Los sobregiros están vinculados a una cuenta bancaria específica y pueden utilizarse repetidamente, mientras que los giros a la vista son instrumentos de un solo uso que deben emitirse para cada transacción.

Sobregiro vs giro a la vista

La diferencia entre un Sobregiro y un giro a la vista es que un sobregiro es una línea de crédito que el banco proporciona a los clientes. Pueden retirar o depositar una cantidad sin limitación ni restricción por día. Demand Draft es un proceso para transferir dinero, en el que el banco emite un giro a pedido de un cliente para un tercero.

Tabla de comparación

| Parámetro de comparación | Sobregiro | Giro a la vista |

|---|---|---|

| General | El sobregiro es un servicio donde el cliente puede retirar más dinero que el saldo disponible. | El giro a la vista es un proceso de transferencia de dinero en el que el banco emite la denominación en nombre del cliente. |

| Elegibilidad | La elegibilidad para la función de sobregiro depende de la relación entre el banco y el cliente. | Todo el mundo es elegible para el borrador a la vista. |

| Puntaje de crédito | El cliente debe tener un buen puntaje de crédito. | Cualquier persona con cualquier puntaje de crédito puede solicitar la emisión de un giro a la vista. |

| Costes | Pagos fijos anuales o trimestrales por servicio de sobregiro. | El cargo que se aplica al giro a la vista depende del monto. |

| Tipos | sobregiro estándar y sobregiro garantizado | Tiro a la vista y Tiro a la vista. |

¿Qué es el sobregiro?

Sobregiro es una facilidad que el banco da a sus clientes leales para retirar más dinero del que tienen los cuentahabientes en su cuenta bancaria. A través de este instrumento financiero, el banco puede aumentar el límite monetario de un cliente.

Un cliente con una fuerte puntaje crediticio obtiene más límite de sobregiro que alguien con un puntaje de crédito bajo. Un sobregiro es un corto plazo límite de crédito donde el cliente tiene que devolver el dinero dentro del plazo de devolución.

Sin embargo, la función de sobregiro es opcional; el cliente puede detener esta función en cualquier momento. El cliente también tiene que pagar intereses y cargos adicionales por pagos atrasados.

Se puede tomar un sobregiro contra cuentas de ahorro, cuentas de salario y depósitos a plazo. Hay dos tipos de sobregiros disponibles en la mayoría de los bancos.

¿Qué es el giro a la vista?

Un giro a la vista es un acuerdo monetario en el que el banco garantiza el pago de una cierta cantidad a los beneficiarios. En cualquier situación, el nombre del beneficiario no se puede cambiar y el precio no se puede liquidar a través de la cuenta de otra persona.

Por esta razón, no es posible desatender un giro a la vista. Por esta razón, la mayoría de las instituciones financieras prefieren el pago mediante giro a la vista.

El beneficiario puede obtener un giro a la vista depositando efectivo o un cheque en el banco. Existen dos tipos de giros a la vista “Giros a la vista” y “Giros a la vista por tiempo”.

La mayoría de los giros a la vista con una pequeña cantidad de dinero se pueden cobrar sin una cuenta bancaria. Sin embargo, si el monto excede un límite específico, el receptor o girador debe hacerlo efectivo a través de una cuenta bancaria.

Principales diferencias entre sobregiro y giro a la vista

- El sobregiro es un servicio que se da a unos pocos clientes específicos del banco; con este servicio, el banco puede retirar más del saldo disponible. El giro a la vista es un arreglo monetario del banco por el cual cualquier persona puede transferir dinero de forma segura a una persona o entidad específica.

- Alguien con un buen puntaje de crédito es elegible para el sobregiro. Sin embargo, cualquier persona puede solicitar al banco que exija la emisión de giros.

Última actualización: 11 de junio de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Toda esta es información financiera muy básica. Sería bueno profundizar en algunos temas más complejos.

Lo entiendo, pero los conceptos básicos siempre son importantes para quienes aprenden sobre estos temas por primera vez.

Encontré este artículo muy esclarecedor y bien informado. Gracias.

De nada. Estoy completamente de acuerdo. Es importante comprender estos fundamentos bancarios.

Agradezco la comparación detallada entre sobregiros y giros a la vista. Información muy útil.

Sí, la comparación lado a lado me resultó particularmente útil para discernir las diferencias.

Absolutamente, es una excelente manera de comprender las distinciones entre los dos servicios financieros.

Esta publicación solo dice lo obvio. Esperaba nuevas ideas.

Entiendo lo que estás diciendo, pero siempre es bueno tener un repaso de los conceptos básicos.

Estoy de acuerdo, a veces es bueno cubrir los conceptos básicos para aquellos que quizás no estén familiarizados con ellos.

La tabla comparativa es una excelente manera de resumir los puntos clave sobre los sobregiros y los giros a la vista.

De acuerdo, la tabla es muy útil para una referencia rápida.

Sin duda, una forma muy clara y concisa de mostrar las diferencias.

Agradezco los detalles proporcionados en este artículo. Es realmente útil.

La comparación en profundidad entre el sobregiro y el giro a la vista fue bastante reveladora.

Sí, hay mucha información valiosa aquí. Gran lectura.

Ya estaba familiarizado con esta información. Esperaba algo más avanzado.

Eso es comprensible. A veces, los conceptos básicos pueden servir como un buen repaso para algunos lectores.

De acuerdo, y para aquellos que aún no están familiarizados con los sobregiros y los giros a la vista, esto es muy útil.

Esta publicación comunicó efectivamente las diferencias entre sobregiros y giros a la vista. Bien hecho.

De acuerdo, es información valiosa que se presenta claramente.

Absolutamente, la claridad de la explicación fue ciertamente encomiable.

Los detalles y la explicación proporcionada son excelentes. Deja el tema muy claro.

No podría estar mas de acuerdo. Este artículo realmente analiza bien los conceptos.

La información proporcionada fue bastante completa. Soy consciente de que.

Absolutamente, cubrió todo lo que uno necesita saber sobre sobregiros y giros a la vista.