Como comprador o vendedor, ambas personas se dedican al comercio. Originalmente se intercambiaban bienes y servicios directamente entre dos personas o mediante trueque.

A veces se le llamaba comercio. Luego se acuñó dinero en una subasta y luego se compraron créditos.

Esto trajo como consecuencia la complicación de la negociación y la introducción de procesos contables que permiten a las personas físicas y jurídicas manejar correctamente sus costos y, en el caso de los usuarios de crédito, las cuentas por pagar o pasivos.

La gestión de estas cuentas incluye un fuerte conocimiento de principios de contabilidad y la economía de la empresa. Estas cuentas se pueden usar en una organización para ayudar a la empresa a generar un saldo de efectivo más coherente y, al mismo tiempo, alentar la venta de acciones para obtener ganancias a corto plazo.

Puntos clave

- Pagadero se refiere a una cantidad que una persona u organización debe a otra parte. Por el contrario, una persona u organización incurre en el gasto mientras hace negocios.

- Las cuentas por pagar se registran como pasivo en el balance general, mientras que los gastos se registran como gastos en el estado de resultados.

- Lo pagadero se paga más tarde, mientras que los gastos se pagan en el momento de la compra.

Pagadero vs Gasto

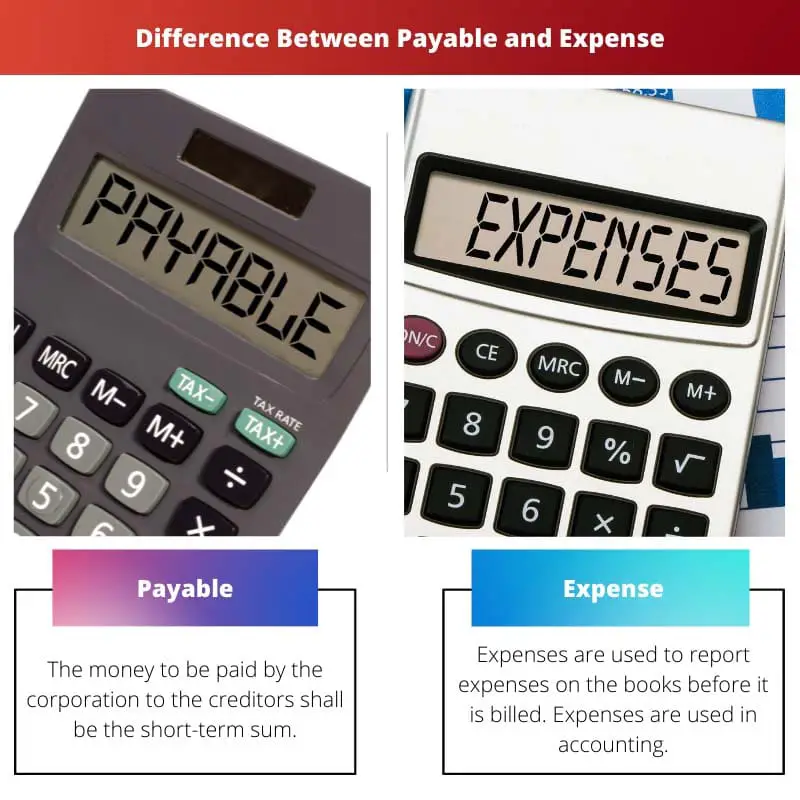

Pagadero es la cantidad de dinero que la empresa o corporación debe pagar a los acreedores. Cuando una empresa toma un préstamo para comprar bienes o servicios, también se agrega como por pagar al balance general. El término 'gasto' se puede utilizar para definir los gastos. La renta o los ingresos son ejemplos de gastos. Un préstamo bancario también se considera como un gasto.

Una cuenta por pagar significa una obligación existente o un préstamo que se liquidará en los términos y condiciones negociados por todas las partes. Los ejemplos incluyen costos de electricidad, facturas de cable y facturas telefónicas, que ya requieren que los usuarios usen el servicio y se les otorga el pago posterior de una tarifa.

El espectro de pagos por pagar en la industria es más amplio y más complejo. Se utilizan facturas y cheques, y se mantienen periódicos en los que se especifican todas las cuentas por pagar.

Los gastos son el pago de dinero por bienes y servicios a otra persona. Se le cobra cuando paga el alquiler o compra alimentos, medicamentos, automóviles o ropa.

En negocios y contabilidad, un cargo se refiere al costo de generar ingresos cargados a otra persona o empresa comercial en efectivo o valor. Provoca una disminución en el valor de una empresa y una adquisición de pasivo.

Tabla de comparación

| Parámetros de comparación | Pagadero | Gasto |

|---|---|---|

| Sentido | El dinero a pagar por la sociedad a los acreedores será la suma a corto plazo. | Los gastos se utilizan para informar los gastos en los libros antes de que se facturen. Los gastos se utilizan en la contabilidad. |

| Aparición | Pagadero solo ocurre cuando se compra crédito. | Los gastos se utilizan en ambas organizaciones. |

| Ejemplo | Sólo son pagaderos los documentos adeudados a los acreedores. | Renta, renta, intereses de préstamos bancarios. |

| Balance | Estos pagos son una parte integral de la rutina diaria y se ven en el balance como pagaderos. | El gasto es intermitente y se clasifica como Gasto como la deuda existente en el balance. |

| contraparte | Los costos serán pagados al personal ya los bancos. | Estos gastos se informan solo cuando se paga a los acreedores. |

¿Qué es Pagadero?

La cuenta por pagar incluirá todos los costos derivados de transacciones de crédito por parte de proveedores/vendedores de productos o servicios. Las obligaciones presentes son pagaderas y vencen dentro de los 12 meses siguientes a la fecha de la transacción.

En los balances, los costos no financieros más comúnmente incurridos incluyen beneficios, salarios, intereses y regalías.

Ambos costos incurridos por la compra de crédito para productos o servicios de proveedores se incluirán en cuentas por pagar. Las obligaciones presentes que se devengarán en el corto plazo son cuentas por pagar.

Este concepto se utiliza para describir la deuda a corto plazo de una corporación que se debe sacar para evitar el incumplimiento dentro de un período determinado.

En el caso de los balances, los costos no financieros que también se utilizan en la agrupación incluyen pagos, compensaciones, intereses y regalías. Las cuentas por pagar se informan en un balance general cuando la empresa compra bienes o servicios en préstamo.

Solo los documentos adeudados a los prestatarios se utilizan en las cuentas por pagar.

¿Qué es el gasto?

La palabra se usa para edificar. Si una empresa cuesta, esto significa que hay una proporción creciente de facturas pendientes.

El principio de contabilidad de acumulación establece que todas las entradas y salidas deben registrarse. Si se paga efectivo real o no, esto se hace.

Ese es el más reconocido en las cuentas ante el factura.

Algunos ejemplos son los servicios utilizados durante un mes completo pero obtenidos al final del mes. Los trabajadores trabajan todo el tiempo pero pagan al personal al final.

Consumo de servicios y mercancías, pero sin presentar factura. Al cierre del ejercicio económico y el ajuste de asientos necesarios para representar los costos corrientes, los gastos devengados se informan en el balance general.

Esto se debe a que estos gastos siempre deben medirse y actualizarse para dar cuenta de la suma total después de recibir las facturas. En su mayoría hay costos como el alquiler, los préstamos bancarios y los salarios donde se realizan los pagos todos los meses.

Los costos acumulados, o pasivos acumulados, se acumulan a lo largo del tiempo. La parte de las facturas pendientes aumenta a medida que la empresa cobra los costos.

Principales diferencias entre cuentas por pagar y gastos

- Los gastos son un término contable en el que los gastos se informan en el libro mayor antes de que se cobren, mientras que las cuentas por pagar son el dinero que debe pagar la corporación y son pagaderos a corto plazo a los acreedores.

- El gasto es intermitente y se clasifica como gasto como deuda existente en el balance, mientras que pagadero como obligación existente en el balance es parte de la operación diaria.

- Los gastos se utilizan en ambas organizaciones, mientras que los pagos solo ocurren cuando se compra crédito.

- Los gastos son elementos que debe, pero no hay facturas por un tiempo, mientras que las facturas emitidas por la empresa son pagaderas.

- Al final del año fiscal, los gastos se realizan en el balance general y se recuerdan mediante el ajuste de los asientos de diario, mientras que las cuentas por pagar registradas en el balance general son las compras comerciales de bienes o servicios en efectivo.

Última actualización: 20 de junio de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La publicación proporciona una explicación completa de las cuentas por pagar y los gastos, aclarando su importancia en las transacciones financieras y los principios contables.

Por supuesto, el post sirve como recurso informativo para aclarar los conceptos de a pagar y gasto.

De hecho, la publicación es reveladora para comprender las implicaciones financieras de las deudas y los gastos.

La publicación proporciona una descripción general completa de las cuentas por pagar y los gastos, enfatizando su importancia en la gestión empresarial y financiera.

La publicación profundiza de manera efectiva en el significado de gastos y gastos, enfatizando su uso en la gestión contable y financiera.

La tabla comparativa es bastante reveladora al resaltar las diferencias entre los dos conceptos.

La explicación detallada de lo que constituye un gasto y una deuda es beneficiosa tanto para estudiantes como para profesionales.

Estoy de acuerdo. La publicación no solo define los términos sino que también explica su importancia en las prácticas contables.

Absolutamente, la publicación ofrece conocimientos valiosos para cualquiera que busque comprender la gestión financiera.

La publicación explica de manera efectiva las complejidades de las cuentas por pagar y los gastos, arrojando luz sobre su importancia en las operaciones comerciales y los informes financieros.

De hecho, la comparación de los gastos por pagar y los gastos proporciona una comprensión integral de sus funciones en la gestión financiera.

Por supuesto, la publicación articula la importancia de estos términos financieros en las organizaciones.

La explicación detallada de los gastos a pagar y los gastos es reveladora y ofrece conocimientos valiosos para las personas interesadas en la contabilidad y la economía.

Estoy de acuerdo. El artículo describe efectivamente la importancia de lo pagadero y el gasto en las prácticas contables.

El artículo proporciona una explicación exhaustiva de los conceptos de gastos y por pagar, así como su importancia en los negocios y la contabilidad.

De hecho, es muy informativo y útil para aquellos interesados en contabilidad y economía.

Es cierto, el post puede ser un buen recurso para estudiantes o profesionales que quieran tener un conocimiento más profundo de estos conceptos financieros.

La diferenciación entre gastos por pagar y gastos está bien ilustrada, lo que proporciona claridad sobre su ocurrencia y presentación de informes en contabilidad.

De hecho, la publicación es una referencia valiosa para comprender las complejidades de las cuentas financieras y sus implicaciones.

La publicación hace un gran trabajo al comparar los gastos y los pagos, brindando información clara sobre sus distinciones y relevancia.

La tabla de comparación es particularmente útil para comprender las características de las cuentas por pagar y los gastos.

El concepto de pagos y gastos se explica claramente en la publicación, lo que es útil para las personas que desean mejorar sus conocimientos en esta área.

Absolutamente, la publicación proporciona claridad sobre las diferencias importantes entre lo pagable y el gasto.

Las conclusiones clave al final de la publicación resumen los puntos principales de manera efectiva.