Todas las empresas y organizaciones, pequeñas o grandes, necesitan preparar sus estados financieros o declaraciones de gastos finales.

La contabilidad basada en principios y la contabilidad basada en reglas son dos tipos de métodos contables en los que los principios y las reglas se agregan en consecuencia y por separado.

Puntos clave

- La contabilidad basada en principios se enfoca en lineamientos generales, lo que permite flexibilidad y juicio profesional.

- La contabilidad basada en reglas se adhiere a regulaciones estrictas, lo que reduce la ambigüedad y las inconsistencias.

- Los sistemas basados en principios son más adaptables al cambio, mientras que los sistemas basados en reglas ofrecen más uniformidad en la presentación de informes.

Contabilidad basada en principios versus contabilidad basada en reglas

La contabilidad basada en principios es un método flexible con principios predefinidos que se utiliza para preparar informes financieros. Carece de consistencia ya que las reglas establecidas no son rígidas. La contabilidad basada en reglas es un método rígido en el que los balances se realizan en función de reglas y pautas predefinidas. Tiene consistencia debido a sus reglas rígidas.

La contabilidad basada en principios contiene principios estándar que no se pueden cambiar, y estos principios predefinidos solo se utilizan al preparar estados de resultados, balances o estados financieros.

El método de contabilidad basado en reglas utiliza reglas específicas que se aplican en los estados financieros. Este método es muy complejo, y la complejidad aumenta con el aumento de los gastos.

Tabla de comparación

| Parámetros de comparación | Contabilidad basada en principios | Contabilidad basada en reglas |

|---|---|---|

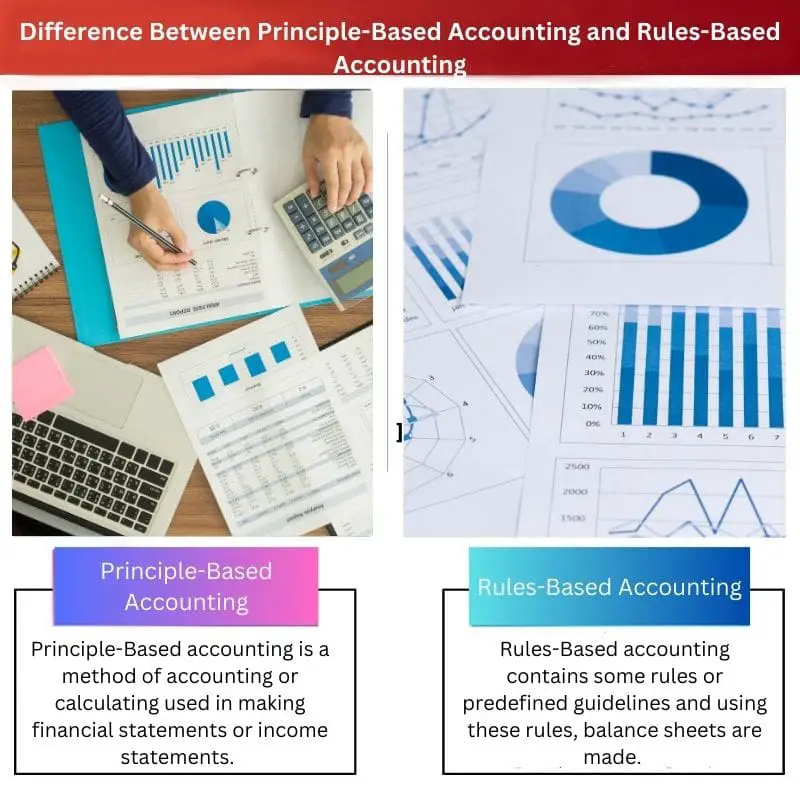

| Definición | La contabilidad basada en principios es un método de contabilidad o cálculo utilizado para hacer estados financieros o estados de resultados. | La contabilidad basada en reglas contiene algunas reglas o pautas predefinidas y, utilizando estas reglas, se realizan los balances. |

| Dependencia básica | Este método de contabilidad depende de los principios establecidos por la junta de normas de contabilidad financiera y es común para todas las personas. | Este método de contabilidad depende de reglas que se diseñan paso a paso con una complejidad mínima y pueden modificarse en consecuencia. |

| Flexibilidad y complejidad | Los procedimientos contables basados en principios le brindan flexibilidad durante la contabilidad, pero se vuelven complejos a medida que aumentan los pasos de cálculo. | El procedimiento contable basado en reglas no es muy flexible ya que tiene reglas rigurosas, pero la complejidad es menor. |

| Consistencia | El método de contabilidad basado en principios carece de consistencia debido a que no hay reglas estrictas presentes en el método. | El método de contabilidad basado en reglas es más consistente ya que contiene reglas fijas, que son imprescindibles. |

| Cálculos | Este método involucra cálculos complejos y los ingresos proyectados pueden variar. | Este método contiene pasos simples y fáciles sin mucha complejidad, y los cálculos realizados no varían. |

| Comparabilidad | Los documentos o declaraciones de renta realizados por este método son difícilmente comparables y menos claros. | Los documentos o estados financieros basados en reglas son fácilmente comparables y especificados. |

¿Qué es la contabilidad basada en principios?

La contabilidad basada en principios utiliza principios en cada paso para calcular los balances o estados de resultados. Normas internacionales de INFORMACION FINANCIERA (NIIF) siguen el método contable basado en principios.

Este método de contabilidad contiene pautas que deben seguirse al hacer estados financieros. Los principios utilizados pueden variar según el país o estado y pueden modificarse según la conveniencia de las empresas.

Estos principios son fáciles de aplicar cuando se trata de pequeñas empresas u organizaciones pero su complejidad aumenta a medida que aumentan los gastos y la estructura de la empresa.

¿Qué es la contabilidad basada en reglas?

El método de contabilidad basado en reglas es un método estándar que contiene un conjunto de reglas que se siguen estrictamente al preparar estados financieros o estados de resultados.

La contabilidad basada en reglas se utiliza en (GAAP) sistema de principios contables aceptados. Este sistema de contabilidad ayuda a las empresas a comparar sus gastos y ganancias de otras empresas de una manera sencilla.

Además, si utiliza el método de contabilidad basado en reglas, crea un documento que es legal y verificado y se puede explicar a casi cualquier persona especificando cada regla utilizada en cada punto.

Principales diferencias entre la contabilidad basada en principios y la contabilidad basada en reglas

- El método de contabilidad basado en principios carece de coherencia debido a que no contiene reglas estrictas. Por el contrario, el método de contabilidad basado en reglas es más consistente ya que contiene reglas fijas, que son imprescindibles.

- El método de contabilidad basado en principios depende de los principios establecidos por el contabilidad financiera tablero estándar y es común para todas las personas.

- https://www.tandfonline.com/doi/abs/10.1080/09639284.2011.569128

- https://meridian.allenpress.com/accounting-review/article-abstract/87/4/1247/53947

Última actualización: 20 de agosto de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Esta es una pieza muy detallada, pero el sesgo disminuye su valor. Un enfoque más equilibrado mejoraría la credibilidad del contenido.

Aunque proporciona información detallada sobre los métodos contables, el sesgo evidente plantea dudas sobre su imparcialidad.

¡Este es un artículo bien escrito e informativo! La contabilidad basada en principios parece más adaptable, mientras que la contabilidad basada en reglas garantiza la coherencia. Disfruté leyendo esto.

Esta es una comparación sólida; Proporciona distinciones claras entre los dos métodos. El análisis me parece muy útil.

De acuerdo, es un artículo informativo pero el sesgo es muy pronunciado.

El sesgo abierto resta credibilidad al contenido, pero la claridad es encomiable.

Buen análisis de los métodos contables. Aunque parcial a favor de la contabilidad basada en reglas, ofrece una explicación clara y lo agradezco.

Sí, el contenido ofrece una comparación informativa, pero muestra sesgo.

Estoy de acuerdo con el sesgo, pero proporciona una descripción general sólida de los dos métodos.

La información es útil y está bien detallada. Sin embargo, el sesgo a favor de la contabilidad basada en reglas es evidente.

Creo que el sesgo es demasiado llamativo, lo que resta valor al valor general.

Ciertamente da una explicación clara, pero estoy de acuerdo, sería mejor una visión más equilibrada.

El artículo explica muy bien los dos métodos contables, pero muestra un fuerte favoritismo hacia la contabilidad basada en reglas. La objetividad es cuestionable.

De hecho, el tema se presenta claramente, pero el sesgo es algo preocupante.

La comparación es detallada y proporciona una buena comprensión de los dos métodos. Sin embargo, tiende a inclinarse más hacia la contabilidad basada en reglas.

Entiendo tu argumento; el contenido parece favorecer la contabilidad basada en reglas. Una visión más equilibrada la haría más eficaz.

Si bien ofrece un análisis exhaustivo, el fuerte sesgo resta valor a la eficacia general del contenido.

La contabilidad basada en reglas parece legal y verificada, pero la contabilidad basada en principios ofrece flexibilidad. Aprecio la clara diferenciación.

Por supuesto, esto proporciona una comparación enfocada. Lo encuentro muy beneficioso para comprender los dos métodos contables.

La claridad a la hora de diferenciar los dos métodos es digna de mención, pero el sesgo plantea dudas sobre la objetividad del contenido.