Hacer un seguimiento de los gastos es esencial; también podría ser en forma de un sistema de entrada que se registra en diarios o libros, titulado teneduría de libros.

La contabilidad es fundamental para mantener estados financieros precisos. Mantener un registro de los gastos nos permite conocer las transacciones y ayuda a establecer un presupuesto para administrar más ingresos y gastos.

Registros hace que la preparación de impuestos sea muy fácil con la gestión adecuada de los registros de créditos y débitos para que no haya prisa en encontrar facturas, recibos o estados de cuenta antiguos porque ya están documentados en la contabilidad.

Puntos clave

- La contabilidad de entrada única es un sistema más simple, que registra solo una entrada por transacción, como ingreso o gasto.

- La contabilidad por partida doble es un sistema más completo, registrando cada transacción dos veces como un débito y un crédito en las cuentas correspondientes.

- Los sistemas de contabilidad de entrada única y entrada doble ayudan a las empresas a mantener registros financieros, pero la contabilidad de entrada doble proporciona una imagen más precisa y completa de la salud financiera de una empresa.

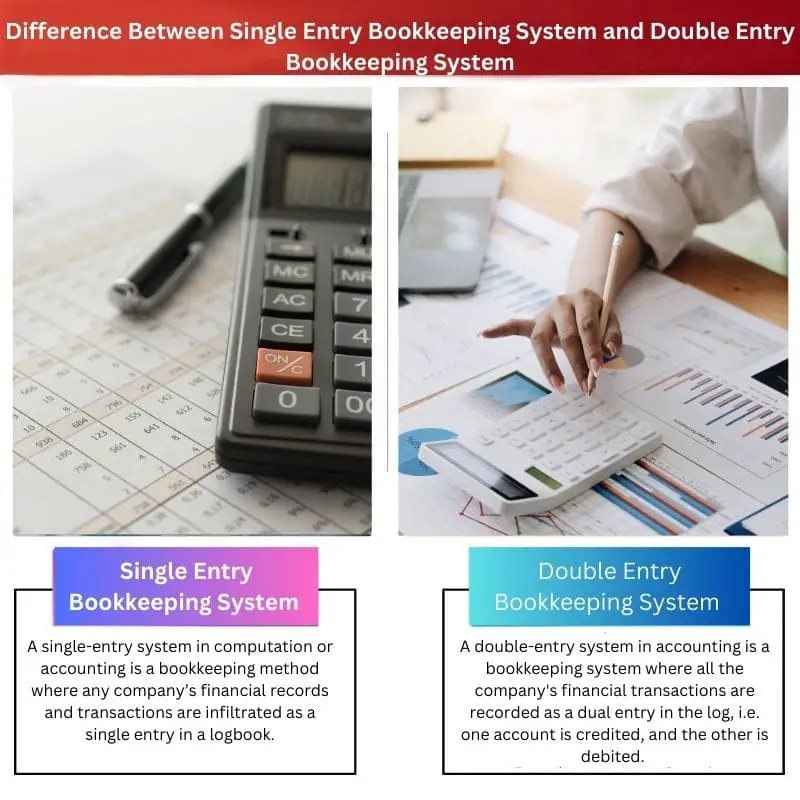

Sistema de contabilidad de entrada única frente a sistema de contabilidad de entrada doble

La contabilidad de entrada única es un método en el que cada transacción financiera se registra solo una vez como ingreso o gasto. No realiza un seguimiento de ninguna otra transacción. La contabilidad de partida doble es un sistema en el que cada transacción financiera se registra dos veces, como una entrada de débito y una de crédito.

Tabla de comparación

| Parámetros de comparación | Sistema de contabilidad de entrada única | Sistema de contabilidad de doble entrada |

|---|---|---|

| Usuario | Cualquier empresario único, pequeña cooperación. | Utilizado por Gran cooperación. |

| Archivos | Esto registra solo las transacciones en efectivo, por lo que se conocen como registros incompletos. | Transacciones en efectivo, crédito y débito, por lo tanto conocidas como registros completos |

| Cuentas | Puede mantener cuentas personales de proveedores y libro de caja. | Puede mantener todas las cuentas nominales, en tiempo real y personales. |

| Aceptación | Las autoridades fiscales no aceptan este tipo de registro, pero algunos proveedores o inversores aceptan tipos de entrada única. | Las autoridades fiscales aceptan de buen grado un sistema de partida doble debido a la contabilidad sistemática. |

| Balance de prueba | Preparar el balance de prueba es difícil ya que los registros están incompletos | Preparar el balance de prueba es más fácil ya que los registros están completos |

¿Qué es el sistema de contabilidad de entrada única?

Un sistema de entrada única en computación o contabilidad es un método de contabilidad en el que los registros financieros y las transacciones de cualquier empresa se infiltran como una sola entrada en un libro de registro.

Dado que el sistema de entrada única ofrece una gran comodidad, muchos propietarios de pequeñas empresas los utilizan como un tenedor de cheques financieros.

Las empresas con pocos empleados y contabilidad de caja básica pueden usar convenientemente este sistema de contabilidad que viene sin costo.

Un libro de caja típico de una sola entrada incluye información como la fecha, la descripción, la transacción (débito/crédito) y el valor del saldo final.

Toda esta información sobre los clientes o proveedores ayuda al contador a realizar un seguimiento de todas las actividades existentes con un cliente.

La conciliación de cuentas es un poco difícil con un sistema de entrada única debido a su naturaleza de entrada de un solo lado en el libro de registro. La posibilidad de errores y extorsiones es mayor y, por lo tanto, este método no cumple con los estándares de GAAP.

Sin embargo, muchos empresarios individuales y sus socios prefieren usar un sistema de entrada única para su seguimiento financiero de cada año de crecimiento.

¿Qué es el sistema de contabilidad de doble entrada?

Un sistema de doble entrada en contabilidad es un sistema de teneduría de libros en el que todas las transacciones financieras de la empresa se registran como una entrada doble en el registro, es decir, se acredita una cuenta y se carga la otra.

El sistema de entrada doble es utilizado en todo el mundo por muchas empresas multinacionales, corporaciones masivas de atención médica y empresas medianas por su gran conveniencia, y las empresas que tienen una gran cantidad de empleados.

con varios departamentos que prefieren un sistema de doble entrada para su seguimiento de registros financieros.

El libro de registro del sistema de entrada doble incluye información como la fecha, el monto de crédito y débito y el valor del saldo total. El sistema de partida doble funciona según el principio de dualidad y contabilidad ecuaciones;

Pasivos + Inversión del propietario = Activos

La conciliación de cuentas es sencilla en el caso de un sistema de doble entrada porque los registros son completos y sistemáticos.

Principales diferencias entre Sistema de contabilidad de entrada única y sistema de contabilidad de entrada doble

- Aspectos: El sistema de entrada única es un sistema de contabilidad en el que solo se puede registrar un tipo de aspecto de la transacción a la vez, ya sea crédito o débito. Un sistema de doble entrada es un tipo de sistema de contabilidad en el que ambos aspectos se pueden registrar a la vez.

- Complejidad: El sistema de entrada única es fácil y cualquier persona sin conocimientos contables previos puede usarlo, mientras que un sistema de entrada doble es muy complejo y solo los expertos en contabilidad pueden manejar este sistema.

- Cuenta: El sistema de entrada única mantiene solo cuentas personales y de efectivo. Todas las cuentas personales, nominales y reales se pueden mantener en el sistema de Doble entrada.

- Fraudulento: Las posibilidades de fraude y engaño en el dinero son mayores en un sistema de entrada única debido a registros incompletos. Por otro lado, los casos de fraude son insignificantes porque tienen registros completos y es fácil identificar los fraudes.

- Saldo de prueba: Los datos para preparar el balance de prueba o los informes financieros en un sistema de entrada única no son suficientes, mientras que las empresas con un sistema de entrada doble pueden rastrear fácilmente sus declaraciones de pérdidas y ganancias porque tienen datos completos de registros transaccionales.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Última actualización: 11 de junio de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Este artículo proporciona una descripción general detallada de los sistemas de contabilidad de entrada única y doble, destacando sus beneficios y diferencias. ¡Muy informativo!

Estoy totalmente de acuerdo. La clara tabla comparativa es especialmente útil para comprender los matices de cada sistema.

Este análisis detallado mejora enormemente la comprensión de las diferencias entre los sistemas de entrada simple y de entrada doble. Estoy impresionado.

¡Absolutamente! Este artículo no deja piedra sin remover para explicar las complejidades de ambos sistemas. ¡Excelente trabajo!

El debate sobre las probabilidades de fraude en la contabilidad por partida única es preocupante y genera dudas sobre su confiabilidad y credibilidad.

Absolutamente correcto. Es importante considerar los riesgos potenciales asociados con el método de contabilidad elegido.

No estoy convencido de los beneficios de la contabilidad por partida doble. Parece demasiado complejo e innecesario para las pequeñas empresas.

La cuestión de la aceptabilidad de los sistemas de contabilidad por partida única y partida doble por parte de las autoridades tributarias es una distinción crucial. Arroja luz sobre los aspectos legales de estos métodos.

Por supuesto, comprender las implicaciones de estos sistemas desde una perspectiva fiscal es esencial para que las empresas tomen decisiones informadas.

No podría estar mas de acuerdo. Este aspecto se pasa por alto, pero juega un papel fundamental en el cumplimiento normativo.

El artículo presenta un argumento convincente sobre las ventajas de un sistema de contabilidad por partida doble sobre el de partida única. La comparación exhaustiva es esclarecedora.

¡Absolutamente! El artículo ofrece una visión equilibrada de ambos sistemas, pero está claro que el método de partida doble proporciona información financiera más completa.

De hecho, este análisis exhaustivo constituye un argumento sólido a favor de la superioridad de un sistema de partida doble para mantener registros financieros precisos.

Esta publicación ofrece una comparación completa entre los sistemas de contabilidad de entrada simple y doble. Agradezco los ejemplos prácticos proporcionados.

Sí, las aplicaciones de estos sistemas en el mundo real hacen que sea más fácil comprender su importancia. ¡Buen artículo!

La discusión sobre el fraude y la probabilidad de hacer trampa en la contabilidad de entrada única me pareció bastante intrigante. Plantea dudas sobre su fiabilidad.

¡Definitivamente! Los riesgos asociados con la contabilidad de partida única son preocupantes, especialmente para las empresas que buscan mantener registros financieros precisos.

Acordado. El artículo destacó algunas cuestiones críticas que se pasan por alto en favor de la facilidad de uso.

La exploración en profundidad que se hace en el artículo de los métodos de contabilidad de entrada simple y doble es encomiable. Ofrece información valiosa para empresas de todos los tamaños.

Sí, este análisis en profundidad proporciona claridad sobre la idoneidad de cada sistema en función de la escala y la complejidad de una empresa. ¡Información valiosa!

Estoy de acuerdo. El artículo hace un gran trabajo al desglosar las ventajas y consideraciones de ambos sistemas de contabilidad.

El artículo analiza eficazmente las complejidades de los sistemas de entrada simple y doble, haciéndolos accesibles incluso para quienes son nuevos en la contabilidad.

Estoy completamente de acuerdo. La claridad y sencillez a la hora de explicar conceptos complejos son realmente encomiables.

¡Absolutamente! Es fantástico ver una explicación tan detallada de estos sistemas sin abrumar al lector con jerga técnica.