Velka edustaa lainattuja varoja, jotka on maksettava takaisin korkoineen ja jotka tarjoavat kiinteän velvoitteen, mutta vaarantavat taloudellisen paineen. Oma pääoma merkitsee omistusta yrityksessä, johon ei liity kiinteää takaisinmaksua, mutta laimentaa omistusta, kun osakkeita lasketaan liikkeelle, voitot ja määräysvalta jaetaan osakkeenomistajien kanssa.

Keskeiset ostokset

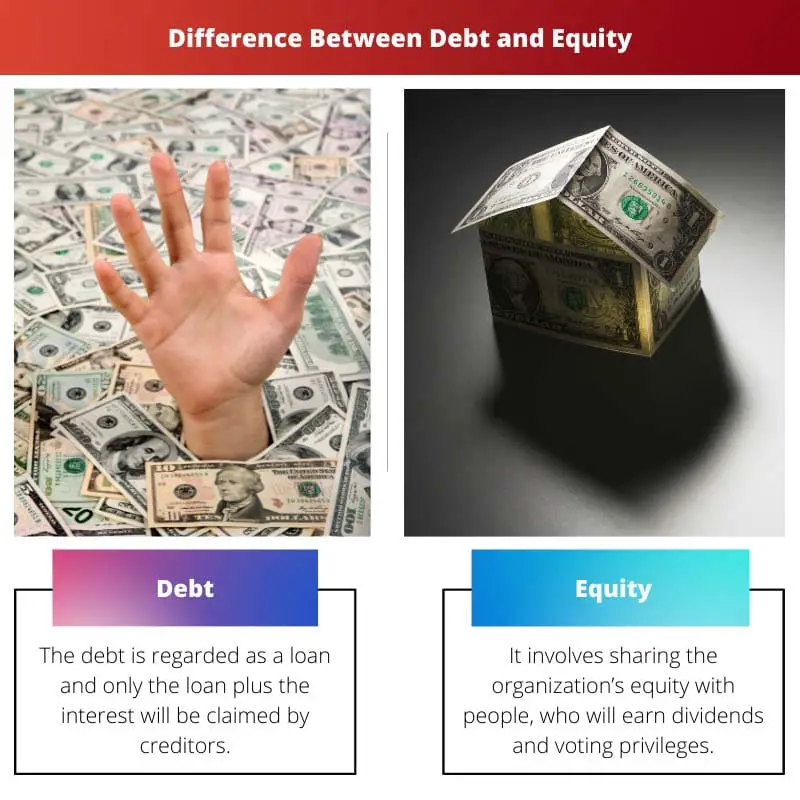

- Velka tarkoittaa lainattuja varoja, jotka on maksettava takaisin korkoineen, kun taas oma pääoma edustaa omistusta yrityksestä tai omaisuudesta osakkeiden muodossa.

- Velkarahoitus tarkoittaa lainaamista ja rahojen takaisinmaksua ajan mittaan, kun taas oman pääoman ehtoisessa rahoituksessa pääomaa hankitaan myymällä omistusosuuksia yrityksestä.

- Velanomistajat ovat etuoikeutettuja osakkeenomistajiin selvitystilassa tai konkurssissa, ja velan korkomaksut ovat verotuksessa vähennyskelpoisia, kun taas osakkeenomistajille maksetut osingot eivät.

Velka vs osake

Erona velan ja oman pääoman välillä on se, että osake on arvokasta niille, jotka menevät pörssiin ja luovuttavat organisaation osakkeita muille. Velka on kuitenkin velkojan tai kolmansilta lähteiltä yritykselle lainaama rahamäärä, joka maksetaan korkoineen takaisin vuosien kuluessa.

Listautumisannin toteuttamiseksi organisaatiolla on oltava erilaisia kuluja. Velkatilanteessa tilanne on aivan toinen.

Yritykset valitsevat velan kahdesta ensisijaisesta tekijästä. Ensinnäkin yritys ottaa osan velasta ja rakentaa vipuvaikutusta, jos se kulkee oman pääoman polun läpi.

Toiseksi yritykset eivät halua kestää vaikeaa listautumisvaihetta vaan haluavat sen sijaan keinon ottaa velkoja pankeilta tai rahoituslaitoksilta. Tässä kirjoituksessa käsitellään näiden kahden termin välistä eroa.

Vertailu Taulukko

| Ominaisuus | Velka | Oma pääoma |

|---|---|---|

| Rahojen lähde | Rahan lainaaminen velkojilta (pankit, sijoittajat) | Yrityksen omistusosuuden myyminen (osakkeet) |

| Takaisinmaksuvelvollisuus | Pääoma + korko on maksettava takaisin ennalta määrättynä ajankohtana | Ei taattua takaisinmaksua; Osakkeenomistajat saavat voittoa vain, jos ne jaetaan osinkoina |

| Pääoman kustannukset | Yleensä omaa pääomaa alhaisempi korkomaksujen verovähennyskelpoisuuden vuoksi | Yleensä suurempi kuin velka suuremman tuoton vuoksi |

| Omistusoikeudet | Velallisilla ei ole omistusoikeutta yhtiöön | Osakkeenomistajilla on omistus- ja äänioikeus |

| Voitonjako | Velanomistajat saavat kiinteää korkoa yrityksen voitosta riippumatta | Osakkeenomistajat saavat osinkoa vain, jos yhtiö tuottaa voittoa ja hallitus päättää sen jakamisesta |

| Ohjaus | Velanomistajalla ei ole äänioikeutta eivätkä he voi vaikuttaa yhtiön päätöksiin | Osakkeenomistajilla on äänioikeus ja he voivat äänestämällä vaikuttaa yhtiön päätöksiin |

| Riski | Velanhaltijoille pienempi riski, koska heillä on sopimukseen perustuva vaatimus yrityksen omaisuudesta konkurssitapauksessa. | Osakkeenomistajilla on suurempi riski, koska he ovat viimeisenä maksujonossa konkurssitapauksessa. |

| Vaikutus taloudellisiin tunnuslukuihin | Lisää velkaantumisastetta, mikä voi vaikuttaa luottokelpoisuuteen | Ei välttämättä vaikuta suoraan taloudellisiin tunnuslukuihin, mutta voi vaikuttaa kannattavuuteen ja kasvumittareihin |

| sopivuus | Sopii vakiintuneille yrityksille, joilla on hyvä kokemus ja vakaa kassavirta | Sopii startup-yrityksille ja yrityksille, joilla on korkea kasvupotentiaali |

Mikä on velka?

Velka on rahoitusväline, johon liittyy varojen lainaaminen lupauksella, että ne maksetaan takaisin korkoineen tietyn ajanjakson aikana. Se on olennainen osa yrityksen pääomarakennetta, ja se voi olla eri muotoisia, kuten lainoja, joukkovelkakirjoja ja muita velkapapereita.

Velan ominaisuudet:

- Kiinteä velvoite: Lainaan liittyy ennalta määrätty takaisinmaksuaikataulu, jossa määritellään lainan tai joukkovelkakirjalainan lainan pääoma- ja korkomaksut. Tämä kiinteä velvoite selkeyttää sekä lainanottajaa että lainanantajaa.

- Koronmaksut: Lainanottaja on velvollinen maksamaan lainalle korkoa, joka vastaa varojen käytön kustannuksia. Korko voi olla kiinteä tai vaihtuva velkasopimuksen ehdoista riippuen.

- Velkojan vaatimukset: Selvitystilanteessa velkoja omistavilla velkojilla on etuoikeus osakkeenomistajiin nähden omaisuuden vaatimisessa. Tämä prioriteetti on vahvistettu oikeudellisin sopimuksin, ja se on keskeinen tekijä arvioitaessa velkaan liittyviä riskejä ja tuottoa.

- Leverage: Velka antaa yrityksille mahdollisuuden hyödyntää pääomaansa, mikä lisää oman pääoman tuottoa. Liiallinen vipuvaikutus lisää kuitenkin myös taloudellista riskiä, sillä korkomaksut muodostuvat kiinteäksi kuluksi yrityksen tuloksesta riippumatta.

- Monipuoliset muodot: Velkainstrumentit voivat olla erilaisia, kuten pankkilainoja, yrityslainoja, vaihtovelkakirjalainoja ja muita velkapapereita. Jokaisella lomakkeella on erilliset ehdot ja vaikutukset lainanottajalle ja lainanantajalle.

Velan plussat ja miinukset:

Plussat:

- Verovähennyskelpoisuus: Velan korkomaksut ovat verotuksessa vähennyskelpoisia, mikä tarjoaa yrityksille mahdollisen veroedun.

- Taloudellinen vipuvaikutus: Velka antaa yrityksille mahdollisuuden lisätä oman pääoman tuottoa, mikä voi johtaa parempaan kannattavuuteen.

Miinukset:

- Taloudellinen riski: Liiallinen velka lisää taloudellista riskiä, varsinkin jos yritys kamppailee velkavelvoitteiden täyttämisessä talouden taantuman aikana.

- Kiinteät maksut: Velanmaksujen kiinteä luonne voi rasittaa kassavirtaa, varsinkin jos liiketoiminta kohtaa odottamattomia haasteita.

Mitä on omaisuus?

Oma pääoma edustaa omistusta yrityksessä ja heijastaa varoista jäljellä olevaa osuutta velkojen vähentämisen jälkeen. Se on kriittinen osa yrityksen pääomarakennetta ja tarjoaa osakkeenomistajille tiettyjä oikeuksia ja vaatimuksia yhtiön tuloista ja varoista.

Omaisuuden ominaisuudet

- Omistusosuus: Osakkeenomistajat tai osakkeenomistajat ovat yhtiön omistajia. Heillä on omistusosuuteensa suhteutettu vaatimus yhtiön varoista ja tuloksesta, joka on heidän omistamiensa osakkeiden lukumäärä.

- Ei kiinteää takaisinmaksua: Toisin kuin velka, omaan pääomaan ei liity kiinteää takaisinmaksuvelvollisuutta. Osakesijoittajat osallistuvat yhtiön menestykseen pääoman arvonnousun ja osinkojen kautta, mutta kantavat riskin sijoituksensa arvonvaihteluista.

- Jäännösvaatimus: Selvitystilanteessa osakkeenomistajilla on jäljelle jäävä saatava yhtiön varoista sen jälkeen, kun kaikki velat ja velvoitteet on suoritettu. Tämä jäännösvaatimus kuvastaa omistajuuden riskiä ja mahdollista hyötyä.

- Äänestys oikeudet: Yhteisillä osakkeenomistajilla on äänioikeus yhtiön keskeisistä päätöksistä, kuten hallituksen valinnasta ja merkittävistä yhtiötoimista. Äänivalta on suhteessa hallussa olevien osakkeiden määrään.

- osingot: Yritykset voivat jakaa osan voitostaan osakkeenomistajille osinkona. Vaikka osingot eivät ole taattuja, ne tarjoavat suoraa taloudellista hyötyä osakkeenomistajille ja ovat avaintekijä tulohakuisille sijoittajille.

Osakkeiden tyypit

- Tavallinen varastossa: Edustaa yrityksen perusomistusta, joka tarjoaa äänioikeuden ja mahdollisia osinkoja. Tavallisilla osakkeenomistajilla on suurin riski- ja tuottopotentiaali.

- Haluttu varastossa: Se antaa etusijalle osinkojen ja selvitystulojen saamisen tavallisiin osakkeenomistajiin nähden. Etuoikeutetuilla osakkeenomistajilla ei kuitenkaan ole äänioikeutta.

Omaisuuden edut ja haitat

Plussat:

- Ei kiinteää takaisinmaksua: Omaan pääomaan ei liity kiinteitä takaisinmaksuvelvoitteita, mikä vähentää taloudellista rasitusta haastavina aikoina.

- Pysyvä pääoma: Oma pääoma edustaa pysyvää pääomaa, joka vakauttaa yhtiön pääomarakennetta.

Miinukset:

- laimennus: Lisäosuuden laskeminen liikkeelle voi laimentaa olemassa olevien osakkeenomistajien omistusta ja mahdollisesti vaikuttaa määräysvaltaan ja osakekohtaiseen tulokseen.

Tärkeimmät erot velan ja oman pääoman välillä

- Velvollisuus ja takaisinmaksu:

- Velka: Sisältää kiinteän takaisinmaksuvelvollisuuden, mukaan lukien pääoman ja koron, tietyn ajanjakson aikana.

- Oma pääoma: Ei sisällä kiinteää takaisinmaksuvelvollisuutta; sen sijaan osakesijoittajat osallistuvat yrityksen menestykseen ilman ennalta määrättyä takaisinmaksuaikataulua.

- Omistajuus ja hallinta:

- Velka: Ei anna omistusta; Velkojilla on laillinen takaisinmaksuvaatimus, mutta he eivät osallistu yrityksen omistukseen tai päätöksentekoon.

- Oma pääoma: Edustaa omistusta yhtiössä, joka oikeuttaa osakkeenomistajat äänioikeuteen ja osuuteen voitosta. Liiallinen osakeanti voi kuitenkin laimentaa olemassa olevien osakkeenomistajien omistusta.

- Riski ja tuotto:

- Velka: Sisältää kiinteitä korkomaksuja, jotka tuovat selkeyttä, mutta lisäävät taloudellista riskiä. Velkojilla on etuoikeus selvitystilassa.

- Oma pääoma: Kantaa riskin osakkeiden arvon vaihtelusta, mutta tarjoaa mahdollisuuden korkeampaan tuottoon pääoman arvonnousun ja osinkojen kautta. Osakkeenomistajilla on velkojen maksamisen jälkeen jäljelle jäävä saatava omaisuuteen.

- Verokohtelu:

- Velka: Velan korkomaksut ovat verotuksessa vähennyskelpoisia, mikä tarjoaa yrityksille mahdollisen veroedun.

- Oma pääoma: Osingot eivät ole verotuksessa vähennyskelpoisia, eikä oman pääoman ehtoiseen rahoitukseen liity veroetuja.

- Joustavuus ja vipuvaikutus:

- Velka: Antaa yritysten hyödyntää pääomaansa, mikä saattaa lisätä oman pääoman tuottoa. Liiallinen vipuvaikutus lisää kuitenkin taloudellista riskiä.

- Oma pääoma: Tarjoaa taloudellista joustavuutta, koska kiinteitä takaisinmaksuvelvoitteita ei ole. Se voi kuitenkin laimentaa omistusta ja määräysvaltaa, jos lasketaan liikkeeseen lisää omaa pääomaa.

- Voittovaatimus:

- Velka: Velkojat saavat kiinteää korkoa yrityksen kannattavuudesta riippumatta. He eivät osallistu yrityksen menestykseen sovitun edun lisäksi.

- Oma pääoma: Osakkeenomistajat osallistuvat yhtiön kannattavuuteen osinkojen ja pääoman arvonnousun kautta. Niiden tuotto on sidottu yrityksen tulokseen.

- Velvoitteen kesto:

- Velka: Sen kesto on rajallinen, ja pääomalle ja korolle määrätty takaisinmaksuaika.

- Oma pääoma: Edustaa pysyvämpää pääomamuotoa, jolla ei ole kiinteää eräpäivää.

- https://academic.oup.com/qje/article-abstract/109/4/1027/1866393

- https://www.nber.org/chapters/c4790.pdf

Viimeksi päivitetty: 26. helmikuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Artikkeli rikastuttaa lukijoita kattavalla tiedolla rahoituksesta, joka on välttämätöntä nykypäivän rahoitusmaailmassa.

Se on arvokas tietolähde sekä rahoitusalan ammattilaisille että opiskelijoille.

Kirjoittajan suoraviivainen lähestymistapa monimutkaisten taloudellisten termien selittämiseen tekee tästä artikkelista erinomaisen resurssin kaikille, jotka etsivät tietoa tällä alalla.

Minusta tämä artikkeli auttaa ymmärtämään taloudellisia päätöksiä ja niiden seurauksia.

Artikkelissa käytetään esimerkkejä tehokkaasti havainnollistamaan keskeisiä käsitteitä, mikä helpottaa sen ymmärtämistä.

Kyllä, käytännön esimerkit auttavat ymmärtämään näiden rahoitusjärjestelmien tosielämän sovelluksia.

Tämä artikkeli tarjoaa selkeän ja ytimekkäästi selityksen velka- ja osakerahoituksen eroista. Se on hyvin kirjoitettu ja informatiivinen.

En voisi olla enempää samaa mieltä. Artikkeli jakaa monimutkaiset talouskäsitteet helposti ymmärrettäviksi termeiksi.

Artikkelin objektiivinen velka- ja osakerahoituksen vertailu tarjoaa arvokkaita oivalluksia yksityishenkilöille ja yrityksille, jotka haluavat tehdä tietoisia rahoitusvalintoja.

Tämä artikkeli on pakollinen lukeminen rahoituksesta ja sijoittamisesta kiinnostuneille.

Näiden käsitteiden ymmärtäminen on ehdottoman tärkeää moitteettoman taloussuunnittelun kannalta.

Artikkeli on älykäs ja perusteellinen selitys velka- ja osakerahoituksesta ja tarjoaa lukijoille arvokkaita oivalluksia.

Kirjoittajan talousasiantuntemus paljastuu tässä artikkelissa.

Olen samaa mieltä, se on kattava opas rahoitusjärjestelmien monimutkaisuuden ymmärtämiseen.

Kirjoittajan huolellinen vertailu velka- ja osakerahoituksen välillä antaa perusteellisen käsityksen molemmista käsitteistä.

Ehdottomasti artikkelin yksityiskohtaisuus on kiitettävää.

Tässä esitetyt tiedot ovat erittäin tärkeitä niille, jotka haluavat ymmärtää velka- ja osakerahoituksen vaikutukset yrityksiinsä tai sijoituksiinsa.

Ehdottomasti se on tieto, joka jokaisen yrityksen omistajan ja sijoittajan pitäisi olla.

Se on olennainen opas tietoisten taloudellisten päätösten tekemiseen.

Vertailutaulukko on uskomattoman hyödyllinen vieraan ja oman pääoman ehtoisten rahoituksen tärkeimpien erojen ymmärtämisessä.

Taulukko oli mielestäni loistava visuaalinen apuväline, joka tiivistää tiedot tehokkaasti.

Tämä artikkeli paljastaa tehokkaasti monimutkaiset rahoitustermit ja tarjoaa selkeyttä niille, jotka etsivät tietoa rahoituksesta.

Selvitysten selkeys onkin yksi tämän artikkelin vahvuuksista.