Verkkopankki ja pankkikortti ovat kaksi eri tapaa suorittaa rahatapahtumia.

Keskeiset ostokset

- Pääsy: Internet-pankki vaatii online-pääsyn käyttäjän pankkitilille, kun taas pankkikortit ovat fyysisiä kortteja, jotka on liitetty käyttäjän pankkitiliin.

- Tapahtumat: Internet-pankin avulla käyttäjät voivat suorittaa erilaisia pankkitapahtumia verkossa, kun taas pankkikorteilla käyttäjät voivat suorittaa maksuja ja nostaa käteistä pankkiautomaateista.

- Turvallisuus: Internet-pankki käyttää kirjautumistietoja ja monivaiheista todennusta, kun taas pankkikortit käyttävät henkilökohtaista tunnusnumeroa (PIN) ja kortin vahvistusarvoa (CVV) turvallisuuden vuoksi.

Verkkopankki vs pankkikortti

Verkkopankin ja pankkikortin ero on siinä, että verkkopankkia käyttäessään asiakkaalla oletetaan olevan verkkotili pankin virallisilla verkkosivuilla ja asiointiin käytetään käyttäjätunnusta ja salasanaa. Toisaalta Debit-kortin tapauksessa asiakkaan on syötettävä tilinumeronsa ja PIN-koodinsa suorittaakseen tapahtuman verkossa.

Internet-pankki suoritetaan pankin virallisilla verkkosivuilla, kun taas Debit-kortin käyttäminen edellyttää tilinumeron syöttämistä. Debit-korttia käytetään myös käteisen nostamiseen pankkiautomaatista.

Internet-pankkitoiminta on järjestelmä, joka mahdollistaa varojen online-siirron tililtä tilille asiakkaan verkkopankkitilin kautta.

Debit-kortti on kortti (muovi), jota käytetään maksutapahtumissa välttämään käteisen käyttöä.

Vertailu Taulukko

| Vertailuparametri | Internet-pankkitoiminta | Luottokortti |

|---|---|---|

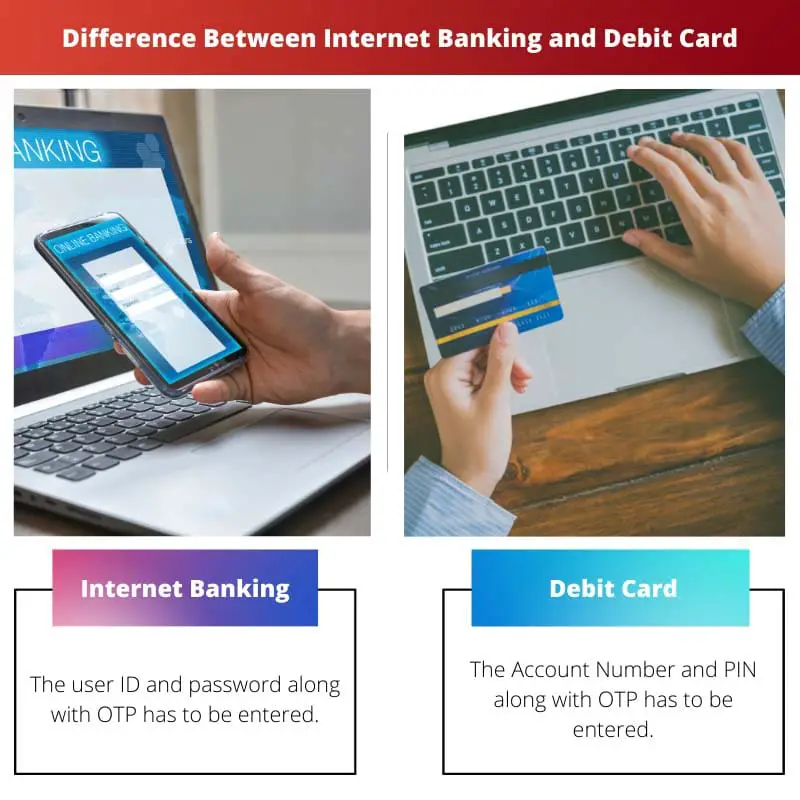

| Tapahtumatapa | Käyttäjätunnus, salasana ja OTP on syötettävä. | Tilinumero, PIN-koodi ja OTP on syötettävä. |

| Turvallisuus | Mitään valtuustietoja ei tallenneta kauppiaan verkkosivustolle, joten se on turvallista. | Pankkitiedot tallennetaan verkkosivustolle, joten ne eivät ole turvallisia. |

| Todennusvaiheet | OTP/IVR-vahvistusvaiheet suoritetaan. | 3D Secure -vahvistus suoritettu. |

| Käsitellä asiaa | Liiketoimet ohjataan pankkien kautta. | Tapahtumat reititetään korttien myöntäjien, kuten VISA ja MasterCard, kautta. |

| Tarjoukset ja uskollisuuspisteet | Se ei tarjoa käteispalautuksia, suosituksia tai uskollisuuspisteitä. | Tarjoaa jopa 1-2 % cashbackia, uskollisuuspisteitä ja useita tarjouksia pankkikortilla. |

Mikä on verkkopankki?

Verkkopankki on järjestely, joka tarjoaa asiakkaalle mahdollisuuden suorittaa rahatapahtumia pankkitililtään. Pankin virallisella verkkosivustolla käyttäjä voi siirtää varoja tililtään saman pankin tai eri pankin muihin versioihin.

Välituotteena, joka mahdollistaa tämän tekniikan, on Internet. Se toimii välineenä.

Verkkopankkitoiminnan suorittamiseen tarvitaan elektronisia laitteita. Yleensä käytetään matkapuhelinta, tietokonetta tai kannettavaa tietokonetta.

Verkkopankki on asiakkaiden käytettävissä pankkien kautta ja pankkien toimesta. Tämän toiminnon käyttäminen edellyttää, että asiakkaalla on tili missä tahansa pankissa.

Kun maksat verkkopankin kautta, niin kun valitset verkkopankin kautta maksutavan, sinut ohjataan pankin kirjautumissivulle. Sinne syötät tunnuksesi ja salasanasi.

Sitten vahvistat maksusi hyväksymällä ehdot ja saat OTP:n (kertakäyttöisen salasanan), jonka jälkeen tapahtuma on valmis.

Verkkopankkitoiminnan edut ovat:

- Sinun ei tarvitse syöttää kortin numeroa, CVV-numeroa jne. aina, kun suoritat maksun.

- Verkkopankkitapahtumat reititetään pankin kautta.

- Verkkopankissa on matkapuhelimesi OTP:n tarjoamat todennusportaat, jotka tekevät asioinnista turvallisempia.

- Verkkopankkitapahtumien kustannukset pankeille ovat halvempia kuin pankkikorttitapahtumat.

- Verkkopankki tarjoaa myös erilaisia toimintoja, kuten RD:n luomisen, FD:n tuloksen, tiliotteet ja parhaan toiminnon laskujen maksamiseen.

Mikä on Debit Card?

Se on maksukortti, joka vähentää rahat suoraan asiakkaan säästötililtä tapahtuman suorittamista varten. Pankkikortit poistavat käteisen tai sekkien käytön ja leikkaavat rahat suoraan säästöistäsi.

Pankkikortteja jakelevat prosessorit, kuten Mastercard tai Visa.

Kun valitset maksun pankkikortilla, sinun on palveluntarjoajan tai kauppiaan verkkosivuilla syötettävä pankkikorttisi numero, joka on 16- tai joissakin tapauksissa 19-numeroinen numero, joka tallennetaan näille sivustoille. Kun olet tallentanut nämä numerot, sinut ohjataan pankin verkkosivuille, jossa sinun on annettava korttisi PIN-koodi maksutapahtumien suorittamiseksi.

Debit-korttien tapauksessa tapahtuma on reitittävä vastaanottavan pankin kautta (useimmissa tapauksissa se ei ole sama kuin Debit-kortin myöntänyt pankki), joka puolestaan kommunikoi kyseisen pankin integroidun yhdyskäytävän ja kytkimen kanssa.

Tämän jälkeen tapahtuma ohjataan korttiverkon (Mastercard/Visa jne.) kautta Debit-kortin myöntäneeseen pankkiin, jossa se valtuutetaan sen jälkeen, kun (myönneen) pankin CBS on tarkistanut kortinhaltijan tilillä olevat varat. Hyväksytty/hylätty viesti palautetaan samaa reittiä pitkin kauppiaalle ja asiakkaalle.

Tärkeimmät erot verkkopankin ja pankkikortin välillä

- Suurin ero verkkopankin ja pankkikorttien välillä on se tapahtuma tapahtuu asiakkaan pankkialueella verkkopankissa. Asiakas ohjataan hänen pankkiverkkotunnukselleen. Vaikka Debit- tai luottokorttitapahtuma tapahtuu vastaanottajan verkkotunnuksessa, eli maksun käsittelijä/vastaaja tallentaa kortin numeron.

- Verkkopankissa valtuustietoja ei tallenneta verkkosivustolle, jossa tapahtuma suoritetaan, kun taas Debit-korttia käytettäessä tilitiedot tallennetaan kauppiaan verkkosivuille.

- Internet-pankissa OTP (kertasalasana) tai IVR (interactive voice response) -järjestelmä. on asetettu paikalleen todennusta varten, kun taas pankkikortti käyttää 3D-suojattua järjestelmää.

- Ensisijainen ero verkkopankin ja pankkikortin kautta maksamisen välillä on, että saat 8-numeroisen OTP:n verkkopankissa ja 6-numeroisen OTP:n pankkikorteissa.

- Käteistä ei voi nostaa verkkopankin kautta. Debit-kortilla käteisen voi nostaa käyttämällä pankkiautomaattia ja syöttämällä PIN-koodi.

- http://acadjournal.com/2007/V20/part6/p2/

- https://www.sciencedirect.com/science/article/pii/S0148296316301904

Viimeksi päivitetty: 11. kesäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Verkkopankin kustannusvertailu ja toimivuus erilaisten taloustehtävien hoidossa korostuvat hyvin. Tämä artikkeli on arvokas resurssi käyttäjille.

Ehdottomasti verkkopankin tehostettu toiminnallisuus kannattaa ottaa huomioon omassa taloushallinnossa.

Kyllä, verkkopankin kustannustehokkuus avaa uusia näkökulmia tämän tavan pohtimiseen perinteisten pankkikorttitapahtumien sijaan.

Arvostan perusteellista selitystä sekä verkkopankki- että maksukorttitapahtumien turvallisuus- ja todennusvaiheista. Tämä oli hyvin valaisevaa.

Kyllä, turvallisuuden arvostaminen on erittäin tärkeää rahoitustapahtumien käsittelyssä. Tämä artikkeli tekee hienoa työtä korostaessaan sitä.

Artikkelissa hahmotellaan tehokkaasti verkkopankki- ja pankkikorttien edut ja toiminnot, mikä antaa käyttäjille perusteellisen käsityksen molemmista mekanismeista.

Ehdottomasti molempien menetelmien ominaisuudet ja turvallisuusnäkökohdat esitetään kattavasti, jotta käyttäjät voivat tehdä tietoisia päätöksiä.

Tämä artikkeli tarjoaa kattavan vertailun verkkopankki- ja maksukorttien välillä, mikä on todella hyödyllistä käyttäjille ymmärtämään ero näiden rahatapahtumien välillä.

Ehdottomasti! Jokaiseen menetelmään liittyvien erojen ja turvatoimien ymmärtäminen on taloudellisen turvallisuuden kannalta ratkaisevan tärkeää.

On kiehtovaa nähdä yksityiskohtainen erittely siitä, miten verkkopankki- ja pankkikorttitapahtumat tapahtuvat, sekä toteutetut turvatoimenpiteet. Tämä on erittäin oivaltava.

Artikkeli on todellakin arvokas koulutusresurssi, jonka avulla voit ymmärtää rahoitustransaktioiden vivahteita eri menetelmien avulla.

Tämä vertailutaulukko antaa tiiviin kuvan verkkopankin ja pankkikorttien eroista, mikä helpottaa yksilöllisiin tarpeisiin parhaiten sopivan tavan tunnistamista.

Samaa mieltä, taulukko auttaa ymmärtämään selkeästi näiden rahansiirtomenetelmien eri näkökohdat.

Mielestäni verkkopankki- ja pankkikorttien selostus on perusteellinen ja informatiivinen, erityisesti mitä tulee tapahtumaan ja siihen liittyviin turvatoimiin.

Itse asiassa artikkeli auttaa punnitsemaan molempien menetelmien etuja ja haittoja tehdäkseen tietoisempia taloudellisia päätöksiä.

Tämän ansiosta käyttäjät voivat tehdä tietoon perustuvia valintoja mieltymyksiensä ja turvallisuusnäkökohtiensa perusteella.

On varsin mielenkiintoista huomata erot tarjouksissa ja kanta-asiakaspisteissä verkkopankin ja pankkikorttitapahtumien välillä. Kunkin menetelmän lisäedut on kuvattu selkeästi.

Kyllä, on kiehtovaa nähdä, kuinka nämä menetelmät eroavat käyttäjien kannustamisesta.

Ehdottomasti tarjousten ja kanta-asiakaspisteiden erittely auttaa arvioimaan kunkin tapahtumatavan kokonaisarvoa.

Artikkelin vertailu verkkopankki- ja pankkikorttien välillä tarjoaa kattavan kuvan niiden toiminnoista ja turvallisuudesta ja tarjoaa käyttäjille arvokkaita näkemyksiä.

Kyllä, ominaisuuksien ja turvatoimien erittely auttaa tekemään tietoisempia päätöksiä rahatapahtumista.

Ehdottomasti yksityiskohtainen vertailu auttaa käyttäjiä punnitsemaan molempien menetelmien etuja ja haittoja tehokkaasti.

Vaikka molemmat menetelmät tarjoavat käyttömukavuutta, on ilmeistä, että Internet-pankkien turvallisuus- ja todennustoimenpiteet tarjoavat lisäsuojausta pankkikortteihin verrattuna. Hyvä tietää.

Ehdottomasti, ja pankkien verkkopankkitoiminnan kustannustehokkuus on myös mielenkiintoinen huomioitavaa.