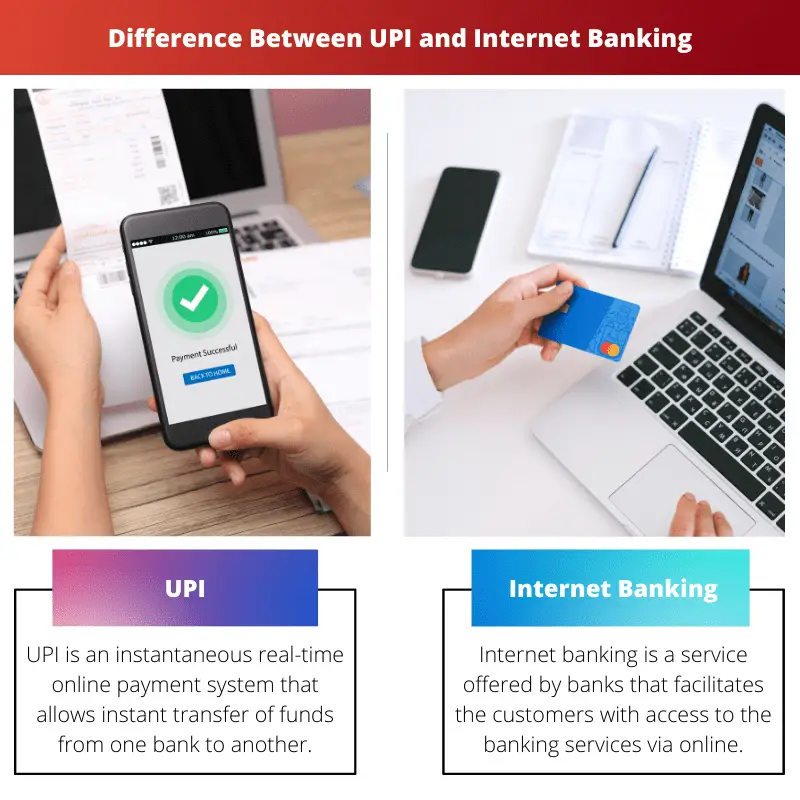

Unified Payment Interface (UPI) ja verkkopankki ovat kaksi yleisimmin käytettyä pankkityökalua, joiden avulla käyttäjä voi suorittaa useita leivontatoimintoja Internetin kautta.

Keskeiset ostokset

- UPI mahdollistaa välittömät rahansiirrot pankkien välillä, kun taas verkkopankki mahdollistaa monenlaiset tapahtumat yhden pankin sisällä.

- UPI käyttää matkapuhelinnumeroita yksilöllisinä tunnisteina, kun taas verkkopankki vaatii käyttäjätunnuksia ja salasanoja.

- UPI mahdollistaa 24/7-palvelun saatavuuden, kun taas Internet-pankissa voi olla rajoitettuja aikoja tietyille tapahtumille.

UPI vs Internet Banking

Unified Payments Interface (UPI) on reaaliaikainen maksujärjestelmä, joka mahdollistaa välittömät varojen siirrot pankkitilien välillä Intiassa. Internet-pankki, joka tunnetaan myös nimellä verkkopankki, viittaa pankkipalveluun, jonka avulla asiakkaat voivat suorittaa erilaisia rahoitustapahtumia Internetin kautta.

UPI ja Internet-pankki käytetään pikamaksujärjestelminä, mutta ne vaativat erilaisia syöttötasoja tapahtuman suorittamiseen. UPI vaatii vain saajan virtuaalisen maksuosoitteen (VPA), kun taas verkkopankki vaatii saajan pankkitilin tiedot.

Nykyään yhä useammat ihmiset valitsevat UPI:n verkkopankin sijaan, koska se on helppokäyttöinen ja transaktiovirheiden riski on pienempi. Internet-pankkia tarvitaan kuitenkin tiettyjen pankkitoimintojen suorittamiseen, kun UPI ei ole hyödyllinen.

Vertailu Taulukko

| Vertailuparametri | UPI | Internet-pankkitoiminta |

|---|---|---|

| Kaupan nopeus | Asiakkaan keskimääräinen kosketussyöttöjen määrä tapahtuman suorittamiseksi on 6. | Asiakkaan keskimääräinen kosketussyöttöjen määrä tapahtuman suorittamiseksi on 50. |

| Rahansiirron kustannukset | Lisäsummaa ei veloiteta. | Pieni maksu veloitetaan tapahtumaa kohden (Rs. 5 Rs. Rs. 15). |

| Palvelua tarjoavat pankit | 29 pankkia. | Melkein kaikki pankit. |

| Edunsaajan lisäys | Vain saajan virtuaalinen maksuosoite (VPA) vaaditaan. | Saajan tiedot (kuten pankkitilin numero ja IFSC-koodi) on lisättävä etukäteen. |

Mikä on UPI?

Unified Payment Interface (UPI) on välitön reaaliaikainen verkkomaksujärjestelmä, joka siirtää varoja pankkitililtä toiselle. Tämä järjestelmä pystyy käsittelemään tapahtumia eri pankkitileiltä yhden mobiilisovelluksen kautta.

Käyttäjän on luotava VPA (Virtual Payment Address), jotta hän voi käyttää UPI:n tarjoamia palveluita. Tämä VPA on linkitetty käyttäjän pankkitiliin ja edustaa hänen taloudellista osoitetta.

Näin ollen käyttäjän ei tarvitse syöttää kaikkia pankkitilitietojaan, kuten tilinumeroa tai IFSC-koodia, joka kerta, kun hän haluaa käyttää jotakin UPI:n palveluista, kun VPA on linkitetty hänen pankkitiliinsä.

UPI sisältää 2 Factor Authentication, joka on säädösten mukainen, mikä tekee tästä palvelusta niin turvallisen.

Jotkut UPI:n tärkeimmistä ominaisuuksista ovat seuraavat:

- UPI:n palveluita voi käyttää milloin tahansa, koska alusta on täysin digitaalinen.

- Rahansiirrot ovat välittömiä ja siten nopeampia kuin perinteiset menetelmät, kuten NEFT.

- Eri pankkitileille pääsee yhdellä mobiilisovelluksella.

- Käyttää MPIN-koodia (Mobile Banking Personal Identification Number) jokaisen tapahtuman vahvistamiseen osana kaksivaiheista todennusta.

- Tapahtumat voidaan tehdä skannattavalla QR-koodilla, johon on liitetty VPA.

Mikä on verkkopankki?

Verkkopankki (eli verkkopankki) on pankkien ja rahoituslaitosten tarjoama palvelu, joka helpottaa asiakkaiden pääsyä pankkipalveluihin verkkoalustan kautta. Asiakkaiden on kuitenkin rekisteröidyttävä verkkopankkiin omassa pankissaan käyttääkseen tätä säännöstä.

Päästäkseen verkkopankin tarjoamiin palveluihin käyttäjän tulee ensin syöttää rekisteröitynyt asiakastunnus ja salasana kirjautumisen yhteydessä.

Koska asiakkaan verkkopankkitilillä on hänen tärkeitä taloustietojaan, turvallisuus on äärimmäisen tärkeää. Tästä syystä verkkopankkialustat käyttävät kahta suojausmenetelmää, PIN-koodia/TAN-koodia ja allekirjoitukseen perustuvaa verkkopankkia.

PIN-koodi helpottaa sisäänkirjautumista, ja TAN-tunnukset ovat kertaluonteisia salasanoja, jotka hyväksyvät tapahtumat turvallisesti. Allekirjoituspohjaisella verkkopankilla tarkoitetaan verkkopankkia, jossa kaikki tapahtumat allekirjoitetaan ja salataan digitaalisesti.

Jotkut Internet-pankkitoiminnan tärkeimmistä ominaisuuksista ovat seuraavat:

- Palveluiden, kuten matkapuhelin- tai sähkölaskujen (kauppiasmaksut) ja varojen siirrot maksaminen onnistuu helposti.

- Käyttäjä voi avata a kiinteä talletus tilille menemättä pankkiin.

- Palvelut, kuten shekkikirjan tilaaminen, sisältyvät.

- Käyttäjä voi ladata tiliotteet.

- Helpottaa laina- ja luottokorttihakemuksia.

Tärkeimmät erot UPI:n ja Internet-pankin välillä

- UPI ei vaadi edunsaajan lisäämistä varojen siirtämiseen. vain niiden virtuaalinen maksuosoite (VPA) riittää.

Maksutapahtuman suorittamiseksi Internet-pankin avulla vaaditaan saajan tiedot, mukaan lukien pankkitilin numero ja IFSC-koodi; Tätä ei kuitenkaan tarvitse toistaa jokaisen tapahtuman kohdalla, kun edunsaaja on lisätty. - UPI:tä voi käyttää vain tätä palvelua tarjoavien mobiilisovellusten kautta. Verkkopankkia voi käyttää pankin verkkosivujen tai mobiilisovelluksen kautta.

- UPI:n kautta tehdyt tapahtumat ovat tällä hetkellä ilmaisia. Pankit aikovat kuitenkin periä vähimmäiskulut jokaisesta tapahtumasta.

Toisaalta Internet-pankkimaksut noin Rs. 5 - Rs. 15 per kauppa. - Verkkopankki tarjoaa monia palveluita, kuten lainahakemukset, luottokorttihakemukset ja kiinteän talletustilin avaamisen.

UPI:tä taas käytetään siirtoon liittyvien töiden etsimiseen. - UPI:n onnistumisprosentti on erittäin korkea, kun taas verkkopankkitapahtumien onnistumisprosentti on 10 % pienempi kuin edellisen.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Viimeksi päivitetty: 11. kesäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Artikkelin vertailutaulukko tiivistää tehokkaasti tärkeimmät erot UPI:n ja verkkopankin välillä, mikä tarjoaa lukijoille erinomaisen visuaalisen avun.

Olen samaa mieltä, vertailutaulukko on loistava lisäys, joka parantaa artikkelin selkeyttä ja ymmärtämistä.

Syvällinen vertailutaulukko tarjoaa systemaattisen erittelyn UPI:n ja verkkopankin välisistä eroista, mikä helpottaa kunkin järjestelmän vivahteiden ymmärtämistä.

Ehdottomasti artikkeli on arvokas resurssi niille, jotka haluavat valita UPI:n ja Internet-pankin välillä.

Olen täysin samaa mieltä. Vertailevan analyysin avulla lukijat voivat tehdä tietoisia päätöksiä pankkitarpeidensa perusteella.

Artikkeli tarjoaa kattavan vertailun UPI:n ja verkkopankin välillä ja korostaa molempien tärkeimpiä ominaisuuksia. Minusta se oli erittäin informatiivinen ja hyödyllinen.

Olen samaa mieltä, artikkeli tarjoaa selkeän käsityksen sekä UPI:n että Internet-pankin eroista ja eduista.

Yksityiskohtaiset näkemykset UPI:stä ja verkkopankista ovat erinomaisia, ja on hienoa nähdä keskeiset erot niin selkeästi hahmoteltuina.

Kattava selitys UPI- ja verkkopankkiominaisuuksista tekee tästä artikkelista pakollisen luettavan kaikille, jotka ovat kiinnostuneita digitaalisen pankkialan innovaatioista.

En voisi olla enempää samaa mieltä. Tässä esitetyt yksityiskohtaiset näkemykset ovat todella valaisevia.

UPI- ja Internet-pankkien vertailu on hyvin esitetty ja mahdollistaa selkeämmän käsityksen kunkin järjestelmän erottuvista eduista ja rajoituksista.

Ehdottomasti artikkeli viestii tehokkaasti UPI:n ja Internet-pankkitoiminnan käytännön eroista.

Arvostin UPI:n ja verkkopankin objektiivista analyysiä, joka tarjoaa lukijoille arvokkaita oivalluksia.

Artikkelin yksityiskohtainen erittely UPI- ja Internet-pankkitoiminnasta on sekä informatiivinen että mukaansatempaava ja tarjoaa kattavan analyysin näistä digitaalisista pankkipalveluista.

En voisi olla enempää samaa mieltä. Artikkelin sisältö on korvaamaton kaikille, jotka etsivät selkeyttä UPI:stä ja verkkopankista.

Vaikka UPI näyttää hallitsevan nopeutta ja saavutettavuutta, verkkopankki tarjoaa laajemman valikoiman rahoituspalveluita. Artikkeli tarjoaa tasapainoisen kuvan molemmista alustoista.

Artikkelissa käsitelläänkin kattavasti UPI:n ja verkkopankin vahvuuksia ja heikkouksia, mikä auttaa lukijoita tekemään tietoisia valintoja.

Yksityiskohtaiset kuvaukset UPI- ja Internet-pankkitoiminnoista ovat erittäin valaisevia ja tarjoavat vivahteikkaan käsityksen kunkin alustan ominaisuuksista.

Ehdottomasti artikkeli tutkii UPI:n ja Internet-pankin monimutkaisuutta, mikä tekee siitä arvokkaan resurssin pankkiasiakkaille.

Vaikka UPI:n suosio kasvaa, Internet-pankissa on edelleen ainutlaatuiset etunsa. Tässä artikkelissa kuvataan tehokkaasti molempien järjestelmien edut ja haitat.

Ehdottomasti on tärkeää pitää sekä UPI- että Internet-pankkia toisiaan täydentävinä työkaluina digitaalisessa pankkimaailmassa.

Artikkeli kuvaa tehokkaasti sekä UPI:n että Internet-pankkitoiminnan keskeiset ominaisuudet ja tarjoaa oivaltavan vertailun.