De nombreux régimes financiers différents peuvent vous aider à protéger et à épargner pour une retraite confortable. Cependant, étant donné que tous les régimes de retraite ont leurs caractéristiques et leurs avantages, il n'est pas facile de comprendre lequel est adapté à vos besoins.

Faits marquants

- Un 401(k) est un régime de retraite à cotisations définies, tandis qu'une pension est un régime à prestations définies.

- Les employés cotisent à leurs comptes 401(k), tandis que les employeurs financent les régimes de retraite.

- Les soldes des comptes 401(k) dépendent de la performance du marché, tandis que les prestations de retraite sont prédéterminées et garanties.

401k contre pension

401(k) est un régime à cotisations définies où les employés peuvent cotiser un pourcentage de leur salaire dans un compte de placement, et les employeurs peuvent égaler une partie de la contribution. Un régime de retraite est un régime à prestations déterminées où les employeurs garantissent un montant précis de revenu de retraite en fonction de facteurs tels que le salaire et les années de service.

Dans le cas du 401(k), vous pouvez donner autant de vos revenus que vous le souhaitez, à condition de ne pas dépasser les limites de paiement annuel.

Dans le cas d'une pension, c'est votre employeur qui décide du montant du don. Malheureusement, cela peut parfois aboutir à un sous-financement. Les retraites sous-financées risquent de ne pas valoir la peine de verser les avantages promis.

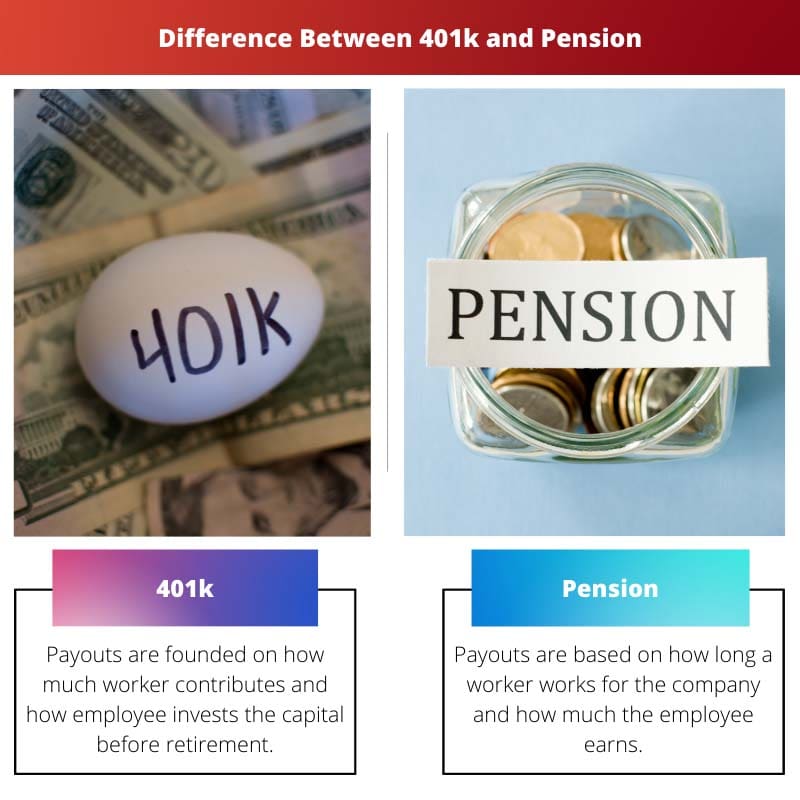

Tableau de comparaison

| Paramètres de comparaison | 401K | Retraite |

|---|---|---|

| Paiements | Les paiements sont fondés sur le montant des cotisations du travailleur et sur la manière dont l'employé investit le capital avant la retraite | Les paiements sont basés sur la durée pendant laquelle un travailleur travaille pour l'entreprise et sur le salaire de l'employé |

| Combien de temps durent les versements ? | Jusqu'à ce que l'argent soit épuisé | Forever |

| Qui finance le compte ? | Principalement l'employé (un employeur peut faire des dons) | Surtout l'employeur |

| Qui gère les investissements et supporte le risque d'investissement ? | Principalement l'employé | Principalement l'employeur |

| Qui contrôle l'argent avant la retraite? | Un employé peut transférer de l'argent dans un autre 401k s'il quitte l'entreprise (appelé roulement) | L'employeur conserve jusqu'à la retraite de l'employé |

Qu'est-ce que 401k?

A 401K est l'une des structures les plus familières d'un régime à cotisations définies. Avec un 401K, vous choisissez de verser une partie de vos revenus sur un compte de retraite dont vous gérez les placements.

Tout développement et croissance d'investissement dans un 401k est exonéré d'impôt, et il n'y a pas capuche sur l'avancement d'un compte privé.

Avec un 401k traditionnel, le capital que vous contribuez à partir de votre revenu est omis de votre revenu imposable, ce qui signifie que vous bénéficiez d'un arrêt fiscal maintenant.

Divers employeurs proposent des cotisations similaires avec leurs régimes 401(k), ce qui signifie qu'ils versent de l'argent supplémentaire sur un compte d'employé (jusqu'à un certain niveau) chaque fois que l'employé prépare ses cotisations.

Qu'est-ce que la retraite ?

Un régime de retraite (également appelé régime d'avantages sociaux) est un compte de retraite financé et parrainé par votre employeur. Il est fondé sur une technique qui implique votre âge, votre salaire et le nombre d'années que vous avez travaillées et servies dans votre entreprise.

Avec une pension, votre employeur vous assure une cotisation mensuelle régulière, commençant à la retraite et durant le reste de votre vie.

Avec les retraites, votre employeur adopte toutes les menaces pour vous accorder un salaire à la retraite. Ils mettent de côté de la richesse pour vous chaque année où vous travaillez et organisent tous les investissements pendant la durée de vie de votre fonds de pension.

Différence principale entre 401k et pension

Les principales différences suivantes entre 401k et les régimes de retraite peuvent être ajoutées comme indiqué ci-dessous :

- n simple pour les travailleurs de voir où leur capital est investi et comment il est exécuté, il n'y a pas d'autre choix qu'un régime de retraite.

- Les retraites sont souvent considérées comme le vainqueur apparent. Mais, la manière intelligente d'un plan 401k peut donner des avantages qui font une retraite confortable et heureuse.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Dernière mise à jour : 19 août 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

La planification de la retraite est un processus complexe, et comprendre les distinctions entre 401(k) et les régimes de retraite est crucial pour les individus.

Différentes personnes peuvent trouver différents régimes plus adaptés en fonction de leurs objectifs de retraite et de leur situation financière.

La gestion des placements et la durée des versements sont des considérations clés dans la planification de la retraite.

Comprendre la portée de la gestion des investissements dans les régimes 401(k) et le rôle des employeurs dans les fonds de pension est essentiel lors de la planification de la retraite.

Une prise de décision éclairée est cruciale pour une retraite sûre.

Alors que les régimes 401(k) offrent une flexibilité d'investissement, les pensions offrent une source fiable de revenu de retraite, les deux ayant leurs propres mérites.

Il est important de reconnaître les compromis entre ces options.

Le niveau de contrôle sur l’épargne-retraite est un différenciateur clé entre ces deux types de régimes de retraite.

Les employeurs jouent un rôle important dans l’élaboration du paysage de la retraite de leurs employés grâce à ces régimes.

Le degré de risque inhérent à ces plans influence également la prise de décision.

Ces régimes de retraite ont des implications importantes pour le bien-être financier des individus, et le choix du régime doit être fait en tenant soigneusement compte des circonstances individuelles.

Comprendre les cotisations, les versements et le financement de chaque régime est essentiel pour la planification de la retraite.

Le financement et la gestion des investissements par l'employeur présentent différents risques et récompenses dans ces régimes.

Les retraites sont financées par les employeurs, offrant un flux de revenus prévisible à la retraite, tandis que les comptes 401(k) dépendent des cotisations des employés et des performances du marché.

Le caractère garanti des prestations de retraite assure la sécurité financière des retraités.

Naviguer dans les différences entre les régimes de retraite et les régimes 401(k) nécessite une réflexion approfondie sur les objectifs financiers et la tolérance au risque.

Il est essentiel d'évaluer les implications à long terme de ces régimes sur les revenus de retraite.

La nécessité d’une retraite sûre nécessite un examen attentif de ces options.

Les plans 401(k) vous permettent d'investir une partie de votre salaire sur le marché financier, tandis que les pensions sont basées sur un montant fixe que vous recevrez après la retraite.

Oui, et les employés peuvent choisir le montant qu’ils souhaitent cotiser à leur 401(k).

Le 401(k) permet aux individus un grand contrôle sur leurs cotisations de retraite, tandis que les régimes de retraite sont plus restrictifs en termes de choix des salariés.

Absolument, la liberté de prendre des décisions d’investissement dans un 401(k) est un avantage significatif.

Il est important de comprendre les nuances de chaque régime afin de prendre une décision éclairée en matière d'épargne-retraite.