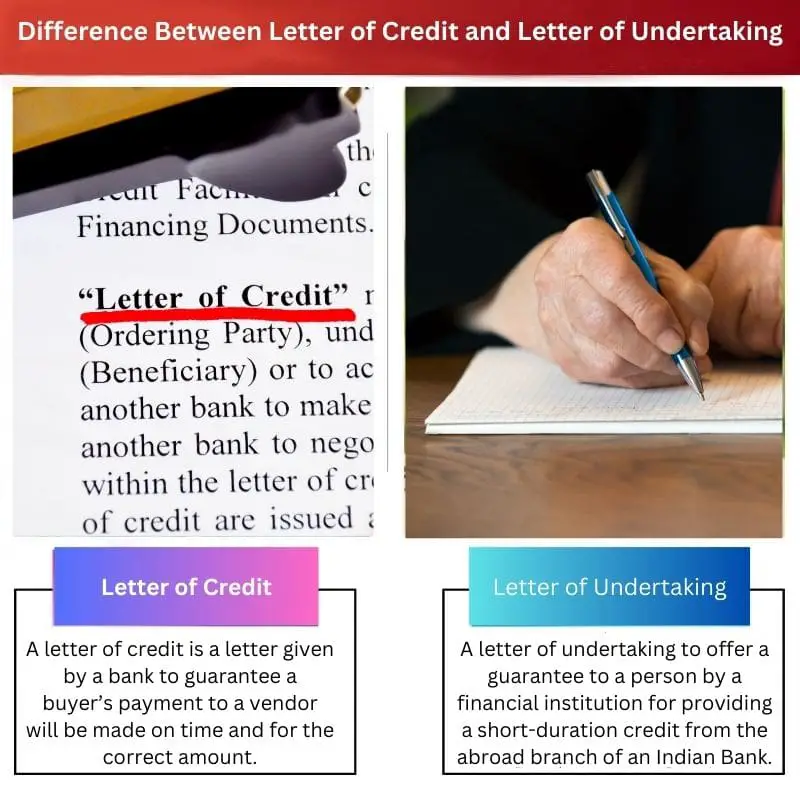

Une lettre de crédit est un document financier émis par une banque garantissant le paiement d'un acheteur à un vendeur si certains critères sont remplis. D'un autre côté, une lettre d'engagement est une promesse d'une partie à une autre, généralement une banque, de remplir un engagement ou une obligation, souvent utilisée dans les transactions commerciales comme forme de garantie ou de sécurité.

Faits marquants

- Une lettre de crédit est un instrument financier émis par une banque ou une institution financière qui garantit le paiement d'un montant spécifié à un bénéficiaire, à condition que le bénéficiaire respecte certaines conditions ; une lettre d'engagement est un document formel et juridiquement contraignant dans lequel une partie s'engage à remplir des obligations ou des responsabilités spécifiques.

- Les lettres de crédit sont principalement utilisées dans les transactions commerciales internationales pour assurer le paiement entre acheteurs et vendeurs. En revanche, les lettres d'engagement peuvent être utilisées dans divers contextes, notamment les transactions financières, les accords contractuels et les litiges juridiques.

- Les lettres de crédit et les lettres d'engagement servent d'assurance, mais les lettres de crédit se concentrent sur la garantie de paiement, tandis que les lettres d'engagement impliquent des engagements et des obligations plus larges.

Lettre de crédit vs lettre d'engagement

La différence entre une lettre de crédit et une lettre d'engagement est que, bien que les deux soient utiles dans le commerce international, une lettre de crédit est plus fiable et plus sûre. Pourtant, une lettre d'engagement comporte des risques de fraude.

A lettre de crédit et une lettre d'engagement sont deux méthodes pour faciliter le processus de transaction entre les parties de deux pays. UN lettre de crédit peut être compris comme un moyen de fournir une garantie par une banque au vendeur contre un paiement correct effectué dans les délais.

Une lettre d'engagement est produite pour offrir une assurance contre le paiement du montant préalablement convenu à la partie destinataire, mais il n'y aura pas de contrat formel.

Tableau de comparaison

| Fonctionnalité | Lettre de crédit (LC) | Lettre d'engagement (LOU) |

|---|---|---|

| Définition | A document délivré par une banque garantir le paiement à un vendeur si l'acheteur ne remplit pas ses obligations dans le cadre d'une transaction. | A document délivré par une entreprise promettre de remplir une certaine obligation envers une autre partie, mais sans garantie bancaire. |

| Partie émettrice | Banque | Entreprise (acheteur ou vendeur) |

| Approbation | Fournit une forte garantie de paiement en raison de l'implication de la banque. | Offre une garantie plus faible car il repose uniquement sur la promesse de la société émettrice. |

| Avantages pour le vendeur | Réduit le risque de non-paiement et fournit un source de paiement fiable. | Peut offrir une certaine assurance d'exécution, mais le vendeur porte risque plus élevé par rapport à un LC. |

| Avantages pour l'acheteur | permet flexibilité et coûts potentiellement inférieurs par rapport à un LC. | Peut être utilisé dans situations où une LC n’est pas requise ou indisponible. |

| Prix | Généralement plus cher en raison de l’implication des banques et de l’évaluation des risques. | Généralement moins cher qu'un LC. |

| Les cas d'utilisation | Échange international: Utilisé pour garantir le paiement des biens et services au-delà des frontières. | Transactions nationales: Utilisé dans diverses situations, comme garantir le paiement des loyers, les garanties de bonne exécution ou l'exécution des contrats. |

| Force exécutoire | Hautement exécutoire en raison de l’implication d’une banque et des réglementations établies en matière de financement du commerce. | Moins exécutoire car il repose uniquement sur la capacité et la volonté de la société émettrice à tenir ses promesses. |

Qu'est-ce qu'une lettre de crédit ?

Structure et parties impliquées

- Banque émettrice: La banque qui émet la Lettre de Crédit à la demande de l'acheteur, s'engageant à effectuer le paiement au vendeur sur présentation de documents conformes.

- Bénéficiaire/Vendeur: La partie à laquelle la lettre de crédit est adressée, généralement l'exportateur ou le vendeur de biens ou de services. Le bénéficiaire reçoit le paiement après avoir respecté les termes et conditions décrits dans la LC.

- Demandeur/Acheteur: La partie qui demande l'émission de la lettre de crédit à la banque émettrice. Le demandeur est généralement l'importateur ou l'acheteur de biens ou de services et assume la responsabilité de rembourser à la banque émettrice le paiement effectué au bénéficiaire.

Types de lettres de crédit

- LC révocable: Peut être modifié ou annulé par la banque émettrice sans préavis au bénéficiaire. Ce type de LC est rarement utilisé dans le commerce international en raison du risque qu'il fait courir au vendeur.

- CL irrévocable: Offre plus de sécurité au bénéficiaire car il ne peut être modifié ou annulé sans le consentement de toutes les parties concernées, y compris le bénéficiaire.

- LC confirmée: Implique une deuxième banque, généralement dans le pays du bénéficiaire, apportant une garantie supplémentaire de paiement. Ce type de LC offre une sécurité accrue au vendeur, notamment dans les cas où la solvabilité de la banque émettrice est remise en question.

Processus de lettre de crédit

- Émission: L'acheteur et le vendeur conviennent des termes de la transaction, notamment du type et des conditions de la LC. L'acheteur demande à la banque émettrice d'émettre la LC en faveur du vendeur, détaillant les termes et conditions de la vente.

- Présentation de documents: Le vendeur expédie les marchandises ou fournit les services selon les termes de la LC et soumet les documents requis (tels que les factures, le connaissement, les certificats d'inspection) à la banque émettrice par l'intermédiaire de sa propre banque (si nécessaire).

- Paiement: Après vérification que les documents présentés sont conformes aux termes de la LC, la banque émettrice effectue le paiement au bénéficiaire ou honore la LC. Si des divergences sont constatées, les documents peuvent être rejetés et le vendeur devra peut-être les corriger avant de pouvoir effectuer le paiement.

Qu'est-ce qu'une lettre d'engagement ?

But et portée

- Garantie de performance: Une LoU sert de garantie de la partie émettrice au destinataire que certaines obligations seront remplies comme convenu dans le contrat ou l'accord sous-jacent.

- Atténuation des risques: Il contribue à atténuer les risques associés à l'inexécution ou au défaut en fournissant un engagement formel à assumer les responsabilités, favorisant ainsi la confiance entre les parties impliquées dans la transaction.

Parties impliquées et structure

- Partie émettrice: L'entité émettrice de la LoU, qui peut être une banque, une société ou un particulier, s'engage à l'obligation décrite dans le document. Cette partie assume la responsabilité d’honorer l’engagement énoncé dans la LoU.

- Bénéficiaire: La partie à laquelle la LoU est adressée, souvent le bénéficiaire de l'engagement. Le destinataire s'appuie sur la LoU comme une forme d'assurance que certaines obligations seront remplies comme spécifié.

Types de lettre d'engagement

- Engagement financier: Dans le secteur bancaire, une LoU peut impliquer une institution financière fournissant une assurance ou un engagement envers une autre banque ou entité concernant des transactions ou obligations financières. Par exemple, une banque peut émettre une LoU pour faciliter un prêt ou un accord de crédit pour un client.

- Une garantie de performance: Dans les accords contractuels, une LoU peut servir de garantie de performance, garantissant qu'une partie remplira ses obligations contractuelles, telles que l'achèvement d'un projet dans un délai spécifié ou la livraison de biens/services conformément aux conditions convenues.

Processus de lettre d'engagement

- Émission: La partie émettrice rédige la LoU décrivant les obligations ou engagements spécifiques qu'elle entend prendre et la remet au destinataire.

- Acceptation: Dès réception, le destinataire examine la LoU pour s'assurer qu'elle est conforme aux termes de l'accord ou de l'arrangement. Une fois satisfait, le destinataire accepte la LoU comme un engagement formel de la partie émettrice.

- Exécution et exécution: Les obligations décrites dans la LoU sont exécutées conformément aux conditions convenues. En cas de non-respect ou de défaut, le destinataire peut demander l'exécution de la LoU par des moyens juridiques ou engager les recours appropriés comme stipulé dans le document.

Principales différences entre la lettre de crédit et la lettre d'engagement

- Nature de l'instrument :

- LC : LC est un document financier émis par une banque, garantissant le paiement à un vendeur lorsqu'il remplit certaines conditions dans une transaction commerciale.

- LoU : LoU est un engagement formel émis par une partie envers une autre, souvent une institution financière, garantissant l'exécution ou le respect d'obligations dans divers contextes au-delà du commerce.

- Objectif :

- LC : Principalement utilisé dans le commerce international pour assurer la sécurité des paiements tant pour l’acheteur que pour le vendeur.

- LoU : utilisé dans un éventail plus large de contextes tels que les opérations bancaires, les contrats et les accords juridiques pour fournir l'assurance de l'exécution ou du respect des obligations.

- Implication des parties :

- LC : implique trois parties : la banque émettrice, le bénéficiaire (vendeur) et le demandeur (acheteur).

- LoU : implique deux parties : la partie émettrice et le destinataire, et peut être utilisée dans des transactions impliquant diverses entités au-delà des relations acheteur-vendeur.

- Atténuation des risques:

- LC : Atténue les risques liés au non-paiement ou au défaut dans les transactions commerciales internationales en fournissant une garantie financière.

- LoU : atténue les risques associés à l'inexécution ou au défaut dans divers contextes en offrant un engagement formel à remplir les obligations, favorisant ainsi la confiance entre les parties.

- Cadre juridique:

- LC : Régi par les lois commerciales internationales et les réglementations bancaires, avec des pratiques standardisées telles que l'UCP 600 (Coutumes et pratiques uniformes en matière de crédits documentaires).

- LoU : régie par le droit des contrats et peut varier en fonction des conditions convenues entre les parties impliquées, souvent adaptées à des accords ou des transactions spécifiques.

- Flexibilité:

- LC : Plus rigide en termes de conditions et de procédures, avec le strict respect des exigences documentaires pour le paiement.

- LoU : offre plus de flexibilité en termes de portée et d'utilisation, car elle peut être adaptée aux besoins spécifiques des parties dans divers types de transactions au-delà du commerce.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

- https://digital.sandiego.edu/cgi/viewcontent.cgi?article=1244&context=ilj

Dernière mise à jour : 07 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

L'explication de la lettre de crédit en tant que mécanisme de paiement fiable dans le commerce international a mis en évidence son importance et ses implications pour les transactions commerciales.

L'article fournissait une compréhension complète des lettres de crédit et des lettres d'engagement, ainsi que de leur pertinence et de leurs avantages dans le commerce international.

L'explication de la différence entre une lettre de crédit et une lettre d'engagement était très bien rédigée et a permis une compréhension globale de chaque concept.

L'article était très instructif et mettait en lumière l'importance d'une lettre de crédit dans les transactions commerciales internationales.

La comparaison détaillée entre les lettres de crédit et les lettres d’engagement a été absolument instructive et révélatrice.

Le tableau comparatif des lettres de crédit et des lettres d’engagement fournit un résumé clair et concis des deux mécanismes de paiement.

L'article décrit brillamment l'importance du commerce international et donne un aperçu complet des lettres de crédit et des lettres d'engagement.

L’explication des différents types de lettres de crédit était perspicace et soigneusement détaillée.

La discussion sur les lettres de crédit a été très instructive car elle a abordé l'utilisation de cet instrument financier dans différents contextes.

Le potentiel de fraude et les problèmes de sécurité mentionnés lors de la comparaison des lettres de crédit et des lettres d'engagement étaient quelque peu décourageants.