Le suivi des dépenses est essentiel; il pourrait également prendre la forme d'un système d'entrée consigné dans des journaux ou des livres, intitulé tenue de livres.

La comptabilité est essentielle pour maintenir des états financiers exacts. Le maintien d'un registre des dépenses nous permet de connaître les transactions et aide à établir un budget pour gérer les revenus et les dépenses supplémentaires.

Tenue de livre, tenue de paie rend la préparation des déclarations de revenus très facile grâce à une bonne gestion des enregistrements de crédits et de débits afin qu'il n'y ait pas d'agitation pour trouver d'anciennes factures, reçus ou relevés car ils sont déjà documentés dans la comptabilité.

Faits marquants

- La comptabilité en partie unique est un système plus simple, enregistrant une seule entrée par transaction, en tant que revenu ou dépense.

- La comptabilité en partie double est un système plus complet, enregistrant chaque transaction deux fois en débit et en crédit dans les comptes correspondants.

- Les systèmes de comptabilité en partie simple et en partie double aident les entreprises à tenir des registres financiers, mais la comptabilité en partie double fournit une image plus précise et complète de la santé financière d'une entreprise.

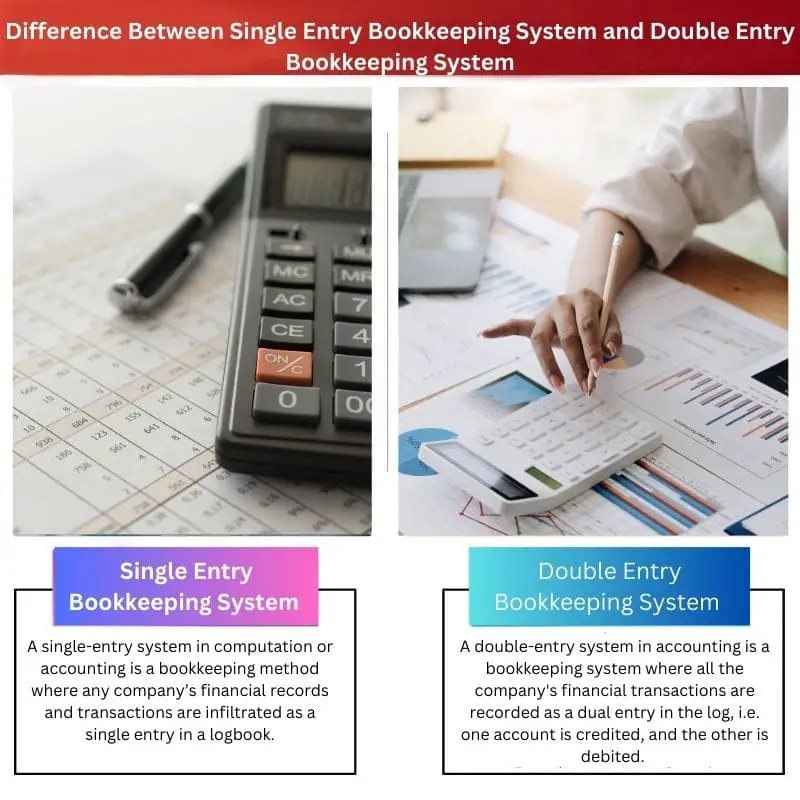

Système de comptabilité en partie unique vs système de comptabilité en partie double

La comptabilité en partie unique est une méthode où chaque transaction financière n'est enregistrée qu'une seule fois en tant que produit ou charge. Il ne garde trace d'aucune autre transaction. La comptabilité en partie double est un système dans lequel chaque transaction financière est enregistrée deux fois, à la fois en débit et en crédit.

Tableau de comparaison

| Paramètres de comparaison | Système de comptabilité en partie unique | Système de comptabilité en partie double |

|---|---|---|

| Utilisateur | Tout homme d'affaires unique, petite coopération | Utilisé par la grande coopération. |

| Enregistrements | Cela enregistre uniquement les transactions en espèces, donc appelées enregistrements incomplets | Transactions en espèces, crédit et débit, donc appelées enregistrements complets |

| hybrides | Il peut maintenir les comptes personnels des fournisseurs et le livre de caisse | Il peut maintenir tous les comptes nominaux, en temps réel et personnels |

| Acceptation | Les autorités fiscales n'acceptent pas ce type d'enregistrement, mais certains vendeurs ou investisseurs acceptent les types d'entrée unique. | Les autorités fiscales acceptent volontiers un système en partie double en raison d'une comptabilité systématique. |

| Balance de vérification | La préparation de la balance de vérification est difficile car les dossiers sont incomplets | La préparation de la balance de vérification est plus facile car les dossiers sont complets |

Qu'est-ce qu'un système de comptabilité en partie unique ?

Un système à entrée unique dans le calcul ou la comptabilité est une méthode de comptabilité où les dossiers financiers et les transactions de toute entreprise sont infiltrés en une seule entrée dans un journal de bord.

Étant donné que le système à entrée unique offre une grande commodité, de nombreux propriétaires de petites entreprises les utilisent comme contrôleur financier.

Les entreprises avec quelques employés et une comptabilité de caisse de base peuvent facilement utiliser ce système de comptabilité gratuit.

Un livre de caisse typique à entrée unique comprend des informations telles que la date, la description, la transaction (débit/crédit) et la valeur du solde final.

Toutes ces informations sur les clients ou les fournisseurs aident le comptable à suivre toutes les activités existantes avec un client.

Le rapprochement des comptes est un peu difficile avec un système à entrée unique en raison de sa nature d'entrée unilatérale dans le journal de bord. La possibilité d'erreurs et d'extorsions est plus élevée, et donc cette méthode n'est pas conforme aux normes des PCGR.

Pourtant, de nombreux entrepreneurs individuels et leurs partenaires préfèrent utiliser un système à entrée unique pour leur suivi financier de chaque année de croissance.

Qu'est-ce qu'un système de comptabilité en partie double ?

Un système en partie double en comptabilité est un système de comptabilité où toutes les transactions financières de l'entreprise sont enregistrées en double entrée dans le journal, c'est-à-dire qu'un compte est crédité et l'autre est débité.

Le système à double entrée est utilisé dans le monde entier par de nombreuses multinationales, d'énormes sociétés de soins de santé et des entreprises de taille moyenne pour sa grande commodité, ainsi que par les entreprises qui comptent un grand nombre d'employés.

avec divers départements préférant un système à double entrée pour leur suivi des dossiers financiers.

Le journal de bord du système à double entrée comprend des informations telles que la date, le montant du crédit et du débit et la valeur totale du solde. Le système en partie double fonctionne sur le principe de la dualité et de la comptabilité équations;

Passif + Investissement du propriétaire = Actif

Le rapprochement des comptes est simple dans le cas d'un système en partie double car les enregistrements sont complets et systématiques.

Principales différences entre Système de comptabilité en partie simple et système de comptabilité en partie double

- Aspects: Le système à entrée unique est un système de comptabilité dans lequel un seul type d'aspect de la transaction peut être enregistré à la fois, qu'il s'agisse d'un crédit ou d'un débit. Un système en partie double est un type de système de comptabilité où les deux aspects peuvent être enregistrés en même temps.

- Complexité: Le système à entrée unique est facile et toute personne sans connaissances préalables en comptabilité peut l'utiliser, alors qu'un système à entrée double est très complexe et seuls des experts en comptabilité peuvent gérer ce système.

- Compte: Le système à partie unique ne tient que des comptes personnels et de trésorerie. Tous les comptes personnels, nominaux et réels peuvent être maintenus dans le système en partie double.

- Frauduleux: Les risques de fraude et de fraude monétaire sont plus élevés dans un système à entrée unique en raison de dossiers incomplets. D'autre part, les cas de fraude sont négligeables car ils ont des dossiers complets et l'identification des fraudes est facile.

- Balance de vérification : Les données pour préparer la balance de vérification ou les rapports financiers dans un système à entrée unique ne suffisent pas, tandis que les entreprises dotées d'un système à double entrée peuvent facilement suivre leurs déclarations de profits et pertes car elles disposent de données complètes sur les enregistrements transactionnels.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Dernière mise à jour : 11 juin 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Cet article fournit un aperçu perspicace des systèmes de comptabilité en partie simple et en partie double, en soulignant leurs avantages et leurs différences. Très instructif !

Je suis entièrement d'accord. Le tableau de comparaison clair est particulièrement utile pour comprendre les nuances de chaque système.

La compréhension des différences entre les systèmes à entrée unique et à double entrée est grandement améliorée par cette analyse détaillée. Je suis impressionné.

Absolument! Cet article ne néglige aucun effort pour expliquer les subtilités des deux systèmes. Excellent travail!

Le débat sur les probabilités de fraude dans la comptabilité en partie unique est préoccupant, car il soulève des doutes quant à sa fiabilité et sa crédibilité.

Absolument raison. Il est important de considérer les risques potentiels associés à la méthode de comptabilité choisie.

Je ne suis pas convaincu par les avantages de la comptabilité en partie double. Cela semble trop complexe et inutile pour les petites entreprises.

La question de l’acceptabilité des systèmes de comptabilité en partie simple et en partie double par les autorités fiscales constitue une distinction cruciale. Il met en lumière les aspects juridiques de ces méthodes.

Il est absolument essentiel de comprendre les implications de ces systèmes d’un point de vue fiscal pour que les entreprises puissent faire des choix éclairés.

Je ne pourrais pas être plus d'accord. Cet aspect est négligé mais joue un rôle central dans la conformité réglementaire.

L’article présente un argument convaincant en faveur des avantages d’un système de comptabilité en partie double par rapport à un système de comptabilité en partie unique. La comparaison complète est éclairante.

Absolument! L'article offre une vision équilibrée des deux systèmes, mais il est clair que la méthode en partie double fournit des informations financières plus complètes.

En effet, cette analyse approfondie plaide fortement en faveur de la supériorité d’un système à double entrée pour maintenir des registres financiers précis.

Cet article propose une comparaison complète entre les systèmes de comptabilité en partie simple et en partie double. J'apprécie les exemples pratiques fournis.

Oui, les applications concrètes de ces systèmes permettent de mieux comprendre leur importance. Excellent article!

J'ai trouvé la discussion sur la fraude et la probabilité de tricherie dans la comptabilité en partie unique assez intrigante. Cela soulève des questions sur sa fiabilité.

Certainement! Les risques associés à la tenue de livres en partie unique sont préoccupants, en particulier pour les entreprises qui souhaitent tenir des registres financiers précis.

Convenu. L'article a mis en évidence certains problèmes critiques négligés au profit de la facilité d'utilisation.

L'exploration approfondie de l'article sur les méthodes de comptabilité en partie simple et en partie double est louable. Il offre des informations précieuses aux entreprises de toutes tailles.

Oui, cette analyse approfondie fournit des éclaircissements sur l’adéquation de chaque système en fonction de l’échelle et de la complexité d’une entreprise. Des informations précieuses !

Je suis d'accord. L'article fait un excellent travail en décrivant les avantages et les considérations des deux systèmes de comptabilité.

L'article décompose efficacement les complexités des systèmes à entrée unique et à double entrée, le rendant accessible même à ceux qui débutent en comptabilité.

Je suis complètement d'accord. La clarté et la simplicité dans l’explication de concepts complexes sont vraiment louables.

Absolument! C'est formidable de voir une explication aussi approfondie de ces systèmes sans submerger le lecteur de jargon technique.