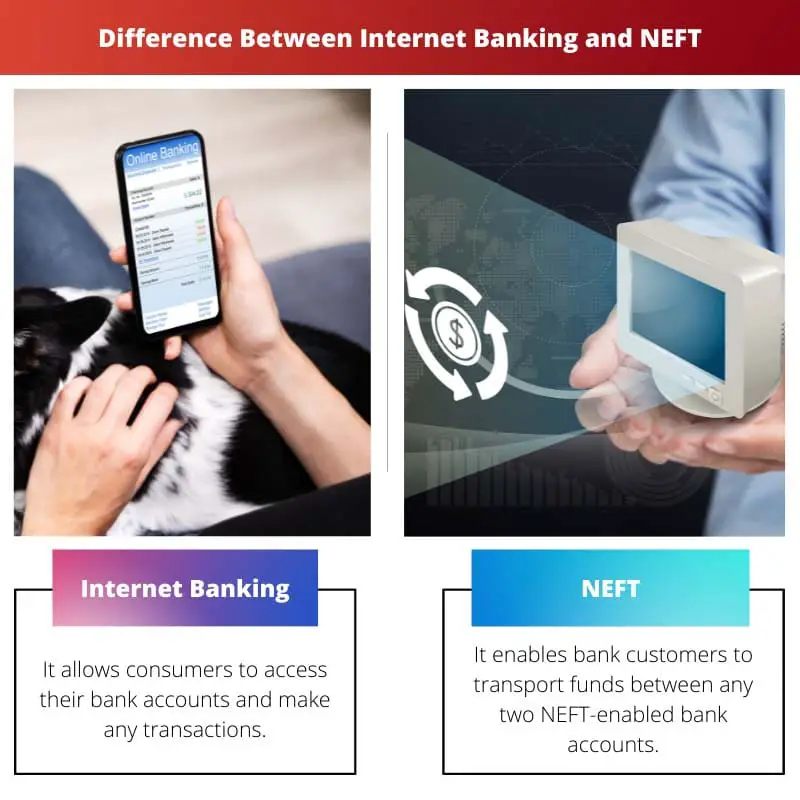

Internet bankarstvo omogućuje korisnicima upravljanje svojim računima, prijenos sredstava i obavljanje raznih financijskih transakcija putem internetske stranice ili aplikacije banke. NEFT (National Electronic Funds Transfer) je poseban elektronički sustav prijenosa sredstava u Indiji koji omogućuje međubankarske transakcije, obično zahtijevajući da pošiljatelj i primatelj imaju račune u bankama koje sudjeluju.

Dok je Internet bankarstvo sveobuhvatna platforma, NEFT je specifična usluga za elektronički prijenos sredstava između banaka.

Ključni za poneti

- Banke nude internetsko bankarstvo koje korisnicima omogućuje obavljanje raznih financijskih transakcija putem interneta, poput upravljanja računima, plaćanja računa i prijenosa sredstava.

- Nacionalni elektronički prijenos sredstava (NEFT) poseban je elektronički sustav prijenosa sredstava u Indiji koji omogućuje međubankarske prijenose s unaprijed određenim ciklusima namire.

- Internet bankarstvo je širi pojam koji obuhvaća više usluga internetskog bankarstva, dok je NEFT posebna vrsta usluge prijenosa sredstava unutar indijskog bankovnog sustava.

Internet bankarstvo vs NEFT

Razlika između Internet bankarstva i NEFT-a je u tome što je Internet bankarstvo vrlo učinkovito za klijente jer ne moraju ići u banku radi brojnih bankarskih radnji, a tek nakon nekoliko jednostavnih klikova posao je obavljen dok samo sjedite u udobnosti Dom. Nasuprot tome, NEFT pruža mogućnost da takvi ljudi koji nemaju bankovni račun također mogu položiti svoju gotovinu u odjelima koji podržavaju NEFT s uputama za prijenos sredstava pomoću NEFT-a.

Internetsko bankarstvo je mogućnost upravljanja financijskim transakcijama putem sigurne i sigurne web stranice, dok je NEFT elektronički sustav prijenosa sredstava u kojem se poslovi rješavaju u asortimanima tijekom određenih vremenskih razdoblja.

Internet bankarstvo omogućuje korisniku obavljanje novčanih transakcija putem interneta. Štoviše, to se podrazumijeva kao internetsko bankarstvo ili web bankarstvo.

Kroz to se može izvršiti primarni prijenos novca, tj. pojedinac može prenositi sredstva između računa i nadoknaditi račune bez napora u bilo koje vrijeme prema vlastitoj želji.

NEFT, ili nacionalni elektronički prijenos sredstava, podržava Reserve Bank of India, a pokrenut je u studenom 2005. To je mreža putem koje se sredstva prenose elektroničkim putem.

Institut za razvoj i istraživanje bankovnih tehnologija organizirao je i održavao format.

Tabela za usporedbu

| svojstvo | Internetsko bankarstvo | NEFT (nacionalni elektronički prijenos sredstava) |

|---|---|---|

| funkcija | Cjelokupna platforma za online bankarstvo za razne financijske aktivnosti | Metoda elektroničkog prijenosa sredstava za prijenos novca između bankovnih računa |

| Djelokrug | Sveobuhvatnije | Specifično za prijenos sredstava |

| Aktivnosti | * Provjere stanja računa * Transferi novca (uključujući NEFT, IMPS itd.) * Plaćanja računa * Nadoplate * Upravljanje ulaganjima * Zahtjevi za kredit * I više | Prijenos sredstava s jednog bankovnog računa na drugi (unutar Indije) |

| Brzina prijenosa | Razlikuje se ovisno o vrsti prijenosa (NEFT, IMPS itd.) | Prijenosi se grupiraju i obrađuju periodički (obično unutar 2 sata) |

| Dostupnost | 24/7 (ovisno o banci) | Radno vrijeme banaka koje sudjeluju u NEFT-u |

| Granice transakcija | Razlikuje se ovisno o banci i vrsti prijenosa | Ograničenja se razlikuju ovisno o banci, obično su viša od NEFT-a |

| Optužbe | Može imati naknade za određene transakcije (npr. prijenos novca) | Može imati naknade za NEFT transakcije (ovisno o banci) |

Što je Internet bankarstvo?

Prednosti Internet bankarstva

1. Pogodnost

Internet bankarstvo eliminira potrebu za fizičkim posjetima fizičkim poslovnicama, omogućujući klijentima da pristupe svojim računima i izvrše transakcije iz udobnosti svog doma ili ureda. Ova 24-satna dostupnost povećava praktičnost.

2. Učinkovitost vremena

Tradicionalne bankovne transakcije često uključuju dugotrajne procese. Internet bankarstvo pojednostavljuje te procese, omogućujući korisnicima brzo izvršavanje transakcija, štedeći dragocjeno vrijeme.

3. Pristupačnost

Sveprisutnost interneta osigurava da korisnici mogu pristupiti svojim bankovnim računima s bilo kojeg mjesta u svijetu. Ova razina pristupačnosti posebno je korisna za putnike ili pojedince koji žive na udaljenim mjestima.

4. Uštede troškova

I klijenti i banke imaju koristi od ušteda povezanih s internet bankarstvom. Klijenti mogu izbjeći putne troškove, a banke mogu smanjiti operativne troškove vezane uz održavanje fizičkih poslovnica.

Osnovne značajke internetskog bankarstva

1. Račun za upravljanje

Korisnici mogu vidjeti stanje svojih računa, povijest transakcija i preuzeti izvode. Značajke upravljanja računom pružaju snimku financijskih aktivnosti u stvarnom vremenu.

2. Prijenosi sredstava

Internet bankarstvo olakšava elektronički prijenos sredstava između računa, unutar iste banke i na vanjske račune u različitim financijskim institucijama.

3. Plaćanja računa

Korisnici mogu plaćati račune za režije, račune za kreditne kartice i druga plaćanja izravno putem platforme za internet bankarstvo, čime se pojednostavljuje proces plaćanja računa.

4. Online ulaganja

Mnoge platforme za internetsko bankarstvo nude mogućnost ulaganja u različite financijske instrumente, poput zajedničkih fondova, dionica i oročenih depozita.

Sigurnosne mjere u Internet bankarstvu

1. Šifriranje

Platforme internetskog bankarstva koriste tehnike šifriranja kako bi osigurale prijenos osjetljivih informacija, kao što su vjerodajnice za prijavu i podaci o transakcijama.

2. Dvofaktorska provjera autentičnosti (2FA)

Kako bi poboljšale sigurnost, banke često implementiraju 2FA, zahtijevajući od korisnika da daju dva oblika identifikacije prije pristupa svojim računima.

3. Secure Socket Layer (SSL)

SSL protokoli osiguravaju sigurnu i šifriranu vezu između korisničkog uređaja i poslužitelja banke, štiteći podatke tijekom online transakcija.

Izazovi i zabrinutosti

1. Sigurnosni rizici

Iako postoje sigurnosne mjere, internetsko bankarstvo suočava se sa stalnim prijetnjama kibernetičkih kriminalaca, uključujući phishing napade i zlonamjerni softver.

2. Tehnološke barijere

Neki korisnici, osobito u tehnološki manje naprednim regijama, mogu se suočiti s izazovima u prilagodbi internetskom bankarstvu zbog nedostatka pristupa pouzdanom internetu ili digitalnim uređajima.

Što je NEFT?

Kako funkcionira NEFT

1. Pokretanje transakcije

Korisnici koji žele prenijeti sredstva pomoću NEFT-a pokreću postupak davanjem pojedinosti kao što su naziv banke primatelja, poslovnica, broj računa i iznos koji treba prenijeti.

2. Obrada transakcije

- NEFT transakcije obično se obrađuju u serijama u planiranim intervalima tijekom dana.

- Transakcije obračunava i namiruje Reserve Bank of India (RBI), koja djeluje kao posrednik između banaka sudionica.

3. Ciklus poravnanja

- NEFT radi prema ciklusu namire, a transakcije se namiruju u serijama po satu tijekom radnog vremena NEFT-a.

- Ciklus namire osigurava pravovremenu obradu i završetak transakcija.

NEFT vremena

1. Radni dani

- NEFT transakcije mogu se pokrenuti svim radnim danima, tj. od ponedjeljka do petka.

- Subote su također dostupne za NEFT transakcije, s određenim vremenskim intervalima.

2. Vremenski utori

- NEFT transakcije obično se obrađuju u serijama po satu, a korisnici moraju pokrenuti transakcije unutar navedenih vremenskih odsječaka.

NEFT naknade

1. Naknade za transakcije

- Banke mogu naplatiti naknade za izvanjske NEFT transakcije, a naknade se mogu razlikovati od banke do banke.

- Neke banke nude besplatne NEFT transakcije za određene vrste računa ili određene segmente klijenata.

2. Naknade za uslugu

- Dodatne naknade za uslugu mogu se primjenjivati za određene usluge s dodanom vrijednošću povezane s NEFT transakcijama, kao što je usluga trenutnog plaćanja (IMPS).

Prednosti NEFT-a

1. Pogodnost

- NEFT nudi praktičan i bespapirni način prijenosa sredstava između banaka.

- Klijenti mogu inicirati transakcije iz udobnosti svog doma koristeći internetsko bankarstvo ili posjetom poslovnici banke.

2. Sigurnost i zaštita

- NEFT transakcije su sigurne, s kriptiranim kanalima koji osiguravaju povjerljivost i integritet prenesenih podataka.

- Uključivanje IRB-a dodaje dodatni sloj sigurnosti cijelom procesu.

3. Rasprostranjena dostupnost

- Banke diljem Indije široko prihvaćaju NEFT, što ga čini dostupnim velikom broju klijenata.

Glavne razlike između Internet bankarstva i NEFT-a

- Priroda transakcije:

- Internet bankarstvo: To je širi pojam koji obuhvaća niz financijskih aktivnosti koje se provode online, uključujući, ali ne ograničavajući se na prijenose sredstava. Uključuje upravljanje raznim bankovnim uslugama putem web stranice ili mobilne aplikacije banke.

- NEFT (nacionalni elektronički prijenos sredstava): To je poseban elektronički sustav prijenosa sredstava u Indiji koji olakšava prijenose sredstava jedan na jedan između bankovnih računa.

- Opseg usluga:

- Internet bankarstvo: Nudi široku lepezu usluga kao što su upiti o stanju računa, plaćanja računa, upravljanje računom i više, uz prijenose sredstava.

- NEFT: Primarno usmjeren na olakšavanje međubankarskih elektroničkih prijenosa sredstava. Osmišljen je posebno za prijenos sredstava s jednog bankovnog računa na drugi.

- Pokretanje transakcija:

- Internet bankarstvo: Korisnici mogu sami inicirati različite transakcije, uključujući prijenose sredstava, bez potrebe za posebnom NEFT uslugom. To je sveobuhvatna platforma za više bankarskih aktivnosti.

- NEFT: Zahtijeva posebnu inicijaciju za prijenos sredstava. Korisnici trebaju dati pojedinosti o korisniku, a transakcije se obrađuju u serijama u zadanim intervalima.

- U stvarnom vremenu naspram skupne obrade:

- Internet bankarstvo: Ovisno o vrsti transakcije, neke se aktivnosti mogu obrađivati u stvarnom vremenu, dajući trenutne rezultate.

- NEFT: Radi u serijama, s određenim razdobljima obračuna tijekom dana. Transakcije možda neće biti trenutne i podložne su planiranom vremenu obrade.

- Primjenjivost:

- Internet bankarstvo: Globalno primjenjiv i nude ga banke širom svijeta kao dio svojih online usluga.

- NEFT: Specifično za Indiju i domaći je sustav prijenosa sredstava unutar zemlje.

- Transakcijska ograničenja:

- Internet bankarstvo: Transakcijska ograničenja mogu se razlikovati ovisno o korisnikovom bankovnom odnosu, vrsti računa i posebnim pravilima banke.

- NEFT: Obično postoje unaprijed definirana ograničenja transakcija koje je postavila Reserve Bank of India (RBI) za NEFT transakcije.

- Troškovi:

- Internet bankarstvo: Troškovi povezani s korištenjem usluga internetskog bankarstva razlikuju se i mogu uključivati naknade za pretplatu ili transakcijske naknade, ovisno o banci i vrsti računa.

- NEFT: Općenito uključuje nominalne naknade, ako postoje, za uslugu prijenosa sredstava.

- Dostupnost:

- Internet bankarstvo: Dostupan 24/7 s bilo koje lokacije s internetskom vezom.

- NEFT: Dostupnost ovisi o radnom vremenu sustava NEFT, a transakcije se ne mogu obrađivati državnim praznicima ili izvan određenih sati.

Zadnje ažuriranje: 08. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Članak odlično ističe prednosti i nedostatke internetskog bankarstva, olakšavajući čitateljima donošenje informirane odluke.

Definitivno je ključno razumjeti prednosti i nedostatke internetskog bankarstva, a ovaj članak to odlično čini.

Detaljna usporedba internetskog bankarstva i NEFT-a, uključujući njihova vremena pružanja usluga i naknade za transakcije, pomaže čitateljima da donesu informirane odluke.

Apsolutno, raščlamba razlika u radu ovih usluga vrijedan je dodatak ovom članku.

Razumijevanje nijansi internetskog bankarstva i prijenosa sredstava postalo je jednostavnije s preciznim detaljima iznesenim u ovom članku.

Ovaj članak pruža detaljnu usporedbu internetskog bankarstva i NEFT-a, nudeći jasno razumijevanje njihovih usluga.

Članak predstavlja Internet bankarstvo i NEFT na jasan i koncizan način, omogućujući čitateljima da shvate nijanse ovih financijskih usluga.

Doista, jasnoća i detalji u raspravi o internetskom bankarstvu i NEFT-u za pohvalu su u ovom članku.

Informativni sadržaj ovog članka čini ga vrijednim čitanja za svakoga tko je zainteresiran za razumijevanje internetskog bankarstva i prijenosa sredstava.

Ovaj članak učinkovito ocrtava svrhu i prednosti internetskog bankarstva i NEFT-a, pružajući dragocjeno znanje o tim uslugama.

Slažem se, članak služi kao pronicljiv izvor za pojedince koji žele razumjeti funkcije internetskog bankarstva i prijenosa sredstava.

Uključivanje ključnih značajki i prednosti internetskog bankarstva u ovaj članak produbljuje razumijevanje ove bankarske usluge.

Ovaj članak nudi uravnotežen pogled na prednosti i nedostatke internetskog bankarstva, pružajući dragocjene uvide čitateljima.

Cijenim detaljno istraživanje prednosti i rizika povezanih s internetskim bankarstvom. To je dobro istražen rad.

Sveobuhvatna analiza prednosti i nedostataka internetskog bankarstva u ovom članku čini ga prosvjetljujućim.

Članak učinkovito opisuje značajke i nedostatke internetskog bankarstva, nudeći zaokruženu perspektivu usluge.

Ovaj članak pruža opsežan pregled internetskog bankarstva i NEFT-a, ističući njihove razlike i ključne značajke. Vrlo informativno!

To je vrlo dobro strukturirana usporedba i objašnjenje internetskog bankarstva i NEFT-a. Korisno štivo za sve zainteresirane za bankarske usluge.

Slažem se, ovaj je članak izvrstan izvor informacija o uslugama internetskog bankarstva i prijenosa sredstava.

Smatram da je usporedna tablica između internetskog bankarstva i NEFT-a vrlo korisna, jer jezgrovito prikazuje razlike u ključnim parametrima.

Apsolutno, detaljna usporedba omogućuje čitateljima da učinkovito shvate razlike između ovih bankarskih usluga.

Tablica je korisna vizualna pomoć koja nadopunjuje tekstualne informacije o Internet bankarstvu i NEFT-u u ovom članku.