Unified Payment Interface (UPI) i internetsko bankarstvo dva su najčešće korištena bankarska alata koja korisniku olakšavaju obavljanje nekoliko operacija pečenja putem interneta.

Ključni za poneti

- UPI omogućuje trenutni prijenos novca između banaka, dok Internet bankarstvo omogućuje različite transakcije unutar jedne banke.

- UPI se oslanja na brojeve mobilnih telefona kao jedinstvene identifikatore, dok Internet bankarstvo zahtijeva korisnička imena i lozinke.

- UPI omogućuje dostupnost usluge 24/7, dok internetsko bankarstvo može imati ograničeno radno vrijeme za određene transakcije.

UPI vs Internet bankarstvo

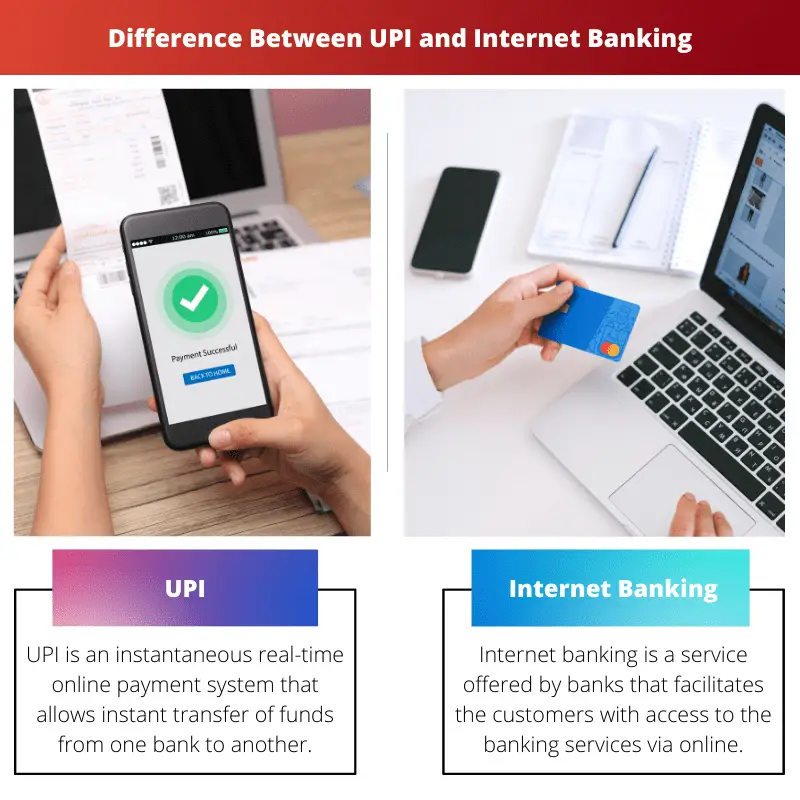

Unified Payments Interface (UPI) sustav je plaćanja u stvarnom vremenu koji omogućuje trenutne prijenose sredstava između bankovnih računa u Indiji. Internetsko bankarstvo, također poznato kao internetsko bankarstvo, odnosi se na bankarsku uslugu koja korisnicima omogućuje obavljanje različitih financijskih transakcija putem interneta.

UPI i Internetsko bankarstvo koriste se kao sustavi instant plaćanja, ali zahtijevaju različite razine unosa za dovršetak transakcije. UPI zahtijeva samo primateljevu virtualnu adresu plaćanja (VPA), dok Internet bankarstvo zahtijeva podatke o bankovnom računu primatelja.

Danas se sve više ljudi odlučuje za UPI preko internetskog bankarstva zbog jednostavnosti pristupa i manje šanse za grešku u transakciji. Međutim, Internet bankarstvo je neophodno za obavljanje određenih bankovnih operacija gdje je UPI neizbježan.

Tabela za usporedbu

| Parametar usporedbe | UPI | Internetsko bankarstvo |

|---|---|---|

| Brzina transakcije | Prosječan broj dodira korisnika za dovršenje transakcije je 6. | Prosječan broj dodira korisnika za dovršenje transakcije je 50. |

| Trošak prijenosa sredstava | Nikakav dodatni iznos se ne naplaćuje. | Po transakciji se naplaćuje mala naknada (5 do 15 Rs). |

| Banke koje nude usluge | 29 banke. | Gotovo sve banke. |

| Dodatak korisnika | Potrebna je samo virtualna adresa plaćanja (VPA) primatelja. | Potrebno je prethodno dodati podatke o korisniku (poput broja bankovnog računa i IFSC koda). |

Što je UPI?

Unified Payment Interface (UPI) trenutni je sustav online plaćanja u stvarnom vremenu koji trenutno prenosi sredstva s jednog bankovnog računa na drugi. Ovaj sustav može upravljati transakcijama s različitih bankovnih računa putem jedne mobilne aplikacije.

Korisnik mora izraditi VPA (Virtual Payment Address) za pristup uslugama koje nudi UPI. Ovaj VPA povezan je s bankovnim računom korisnika i predstavlja njegovu financijsku adresu.

Stoga korisnik ne mora unositi sve svoje podatke o bankovnom računu, poput broja računa ili IFSC koda, svaki put kada želi koristiti jednu od usluga UPI-ja nakon što je VPA povezan s njihovim bankovnim računom.

UPI uključuje autentifikaciju s dva faktora, koja je u skladu s regulatornim smjernicama, što ovu uslugu čini tako sigurnom.

Neke od ključnih značajki UPI-ja uključuju sljedeće:

- Uslugama UPI-ja moguće je pristupiti bilo kada jer je platforma potpuno digitalna.

- Prijenosi sredstava su trenutni i stoga puno brži od uobičajenih metoda poput NEFT.

- Pomoću jedne mobilne aplikacije moguće je pristupiti različitim bankovnim računima.

- Koristi MPIN (osobni identifikacijski broj mobilnog bankarstva) za potvrdu svake transakcije kao dio autentifikacije s dva faktora.

- Transakcije se mogu izvršiti pomoću QR koda koji se može skenirati s priloženim VPA.

Što je Internet bankarstvo?

Internetsko bankarstvo (ili e-bankarstvo) je usluga koju nude banke i financijske institucije koja korisnicima olakšava pristup bankarskim uslugama putem online platforme. Međutim, kako bi iskoristili ovu odredbu, klijenti se moraju registrirati za internet bankarstvo u svojim bankama.

Za pristup uslugama koje nudi internet bankarstvo, korisnik mora prvo unijeti svoj registrirani korisnički ID i lozinku kao postupak prijave.

Budući da e-bankarski račun klijenta sadrži njegove vitalne financijske podatke, sigurnost je od najveće važnosti. Stoga platforme internetskog bankarstva koriste dvije sigurnosne metode, PIN-ove/TAN-ove i internetsko bankarstvo temeljeno na potpisu.

PIN olakšava prijavu, a TAN-ovi su jednokratne lozinke koje sigurno odobravaju transakcije. Internetsko bankarstvo temeljeno na potpisu odnosi se na e-bankarstvo, gdje su sve transakcije potpisane i digitalno šifrirane.

Neke od ključnih značajki Internet bankarstva uključuju sljedeće:

- Plaćanje usluga kao što su računi za mobitel ili struju (plaćanja trgovaca) i prijenosi sredstava mogu se jednostavno izvršiti.

- Korisnik može otvoriti a fiksni depozit računa bez odlaska u banku.

- Uključene su usluge poput naručivanja čekovne knjižice.

- Korisnik može preuzeti izvode računa.

- Olakšava zahtjeve za zajam i kreditnu karticu.

Glavne razlike između UPI-ja i Internet bankarstva

- UPI ne zahtijeva dodavanje bilo kojeg korisnika za prijenos sredstava; dovoljna je samo njihova virtualna adresa plaćanja (VPA).

Za obavljanje transakcije korištenjem internetskog bankarstva potrebni su podaci o korisniku, uključujući broj bankovnog računa i IFSC kod; međutim, to se ne mora ponavljati za svaku transakciju nakon dodavanja primatelja. - UPI-ju se može pristupiti samo putem mobilnih aplikacija koje nude ovu uslugu. Internet bankarstvu se može pristupiti putem web stranice banke ili mobilne aplikacije.

- Transakcije izvršene putem UPI-ja trenutno su besplatne. Međutim, banke planiraju uvesti minimalne naknade za svaku transakciju.

S druge strane, Internet bankarstvo naplaćuje se oko Rs. 5 do Rs. 15 po transakciji. - Internet bankarstvo nudi mnoge usluge poput zahtjeva za kredit, kreditne kartice i otvaranje računa s fiksnim depozitom.

Dok se UPI koristi za pronalaženje posla vezanog uz premještaj. - UPI ima vrlo visoku stopu uspješnosti, dok transakcije internetskog bankarstva bilježe 10% nižu stopu uspješnosti od prve.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Zadnje ažuriranje: 11. lipnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Usporedna tablica članka učinkovito sažima ključne razlike između UPI-ja i internetskog bankarstva, pružajući sjajnu vizualnu pomoć čitateljima.

Slažem se, usporedna tablica izvrstan je dodatak jer poboljšava jasnoću i razumijevanje članka.

Detaljna usporedna tablica pruža sustavnu raščlambu razlika između UPI-ja i internetskog bankarstva, što olakšava razumijevanje nijansi svakog sustava.

Apsolutno, članak je vrijedan izvor za one koji žele birati između UPI-ja i internetskog bankarstva.

Potpuno se slažem. Komparativna analiza omogućuje čitateljima da donesu informirane odluke na temelju svojih bankovnih potreba.

Članak nudi sveobuhvatnu usporedbu između UPI-ja i internetskog bankarstva i ističe ključne značajke oba. Smatram ga vrlo informativnim i korisnim.

Slažem se, članak pruža jasno razumijevanje razlika i prednosti UPI-ja i internetskog bankarstva.

Detaljni uvidi u UPI i Internet bankarstvo su izvrsni i sjajno je vidjeti ključne razlike tako jasno istaknute.

Sveobuhvatno objašnjenje značajki UPI-ja i internetskog bankarstva čini ovaj članak obaveznim za čitanje svima koji su zainteresirani za inovacije u digitalnom bankarstvu.

Ne mogu se više složiti. Detaljni uvidi koji su ovdje doista su prosvjetljujući.

Usporedba UPI-ja i internetskog bankarstva dobro je prikazana i omogućuje jasnije razumijevanje karakterističnih prednosti i ograničenja svakog sustava.

Apsolutno, članak učinkovito komunicira praktične razlike između UPI-ja i internetskog bankarstva.

Cijenio sam objektivnu analizu UPI-ja i internetskog bankarstva, koja je čitateljima pružila vrijedne uvide.

Detaljna raščlamba UPI-ja i internetskog bankarstva u članku je informativna i privlačna te nudi sveobuhvatnu analizu ovih alata za digitalno bankarstvo.

Ne mogu se više složiti. Sadržaj članka neprocjenjiv je za svakoga tko traži jasnoću o UPI-ju i internetskom bankarstvu.

Dok se čini da UPI ima prednost u brzini i pristupačnosti, Internet bankarstvo nudi širi raspon financijskih usluga. Članak nudi uravnotežen pogled na obje platforme.

Doista, članak sveobuhvatno govori o prednostima i slabostima UPI-ja i internetskog bankarstva, pomažući čitateljima da donesu informirane odluke.

Detaljni opisi funkcija UPI-ja i internetskog bankarstva vrlo su poučni, nudeći nijansirano razumijevanje mogućnosti svake platforme.

Apsolutno, članak vješto istražuje zamršenost UPI-ja i internetskog bankarstva, što ga čini vrijednim resursom za bankovne klijente.

Iako UPI postaje sve popularniji, Internet bankarstvo još uvijek ima svoje jedinstvene prednosti. Ovaj članak učinkovito artikulira prednosti i mane obaju sustava.

Apsolutno, ključno je uzeti u obzir i UPI i Internet bankarstvo kao komplementarne alate u krajoliku digitalnog bankarstva.

Članak učinkovito ocrtava ključne karakteristike i UPI-ja i internetskog bankarstva, pružajući pronicljivu usporedbu.