Ogni azienda è in corsa per ottenere il massimo profitto. Gli investitori analizzano diagrammi e grafici per massimizzare il loro valore.

Il mercato va di corsa. I contabili lavorano senza sosta per rispettare le scadenze e creare cifre enormi alla fine dell'anno. Quindi il fatturato delle attività contabili e il fatturato delle scorte vengono fuori che contano di più.

Punti chiave

- Il turnover delle risorse misura l'efficienza con cui un'azienda utilizza le proprie risorse per generare entrate, mentre il turnover delle scorte misura il modo in cui vende e sostituisce il proprio inventario.

- La rotazione delle attività viene calcolata dividendo le vendite nette per le attività totali, mentre la rotazione delle scorte viene calcolata dividendo il costo delle merci vendute per l'inventario medio.

- Un elevato turnover delle attività indica che un'azienda genera più entrate con meno investimenti in attività. Al contrario, un'elevata rotazione delle scorte indica che un'azienda vende le proprie scorte in modo rapido ed efficiente.

Fatturato di asset vs Fatturato di inventario

La risorsa turnover Il rapporto calcola le vendite nette di un'azienda in base alle sue attività totali. Il rapporto di rotazione delle scorte viene calcolato dividendo il costo delle merci vendute per l'inventario medio. Misura il modo in cui un'azienda vende e sostituisce il proprio inventario in un periodo.

Il rapporto di rotazione delle attività indica le entrate generate attraverso le sue attività disponibili. Calcola l'efficienza di un'azienda che utilizza i suoi beni per generare profitto.

Maggiore è il rapporto di rotazione delle attività, più efficiente è un'azienda nel generare denaro.

L'indice di rotazione delle scorte è la cifra calcolata attraverso la quale un'azienda genera profitti vendendo o sostituendo merci o inventario.

Per calcolare il valore del rapporto, una persona deve dividere le vendite totali per il valore medio dell'inventario. Questa formula ti darà il rapporto di rotazione delle scorte.

Tavola di comparazione

| Parametri di confronto | Fatturato degli asset | Fatturato inventario |

|---|---|---|

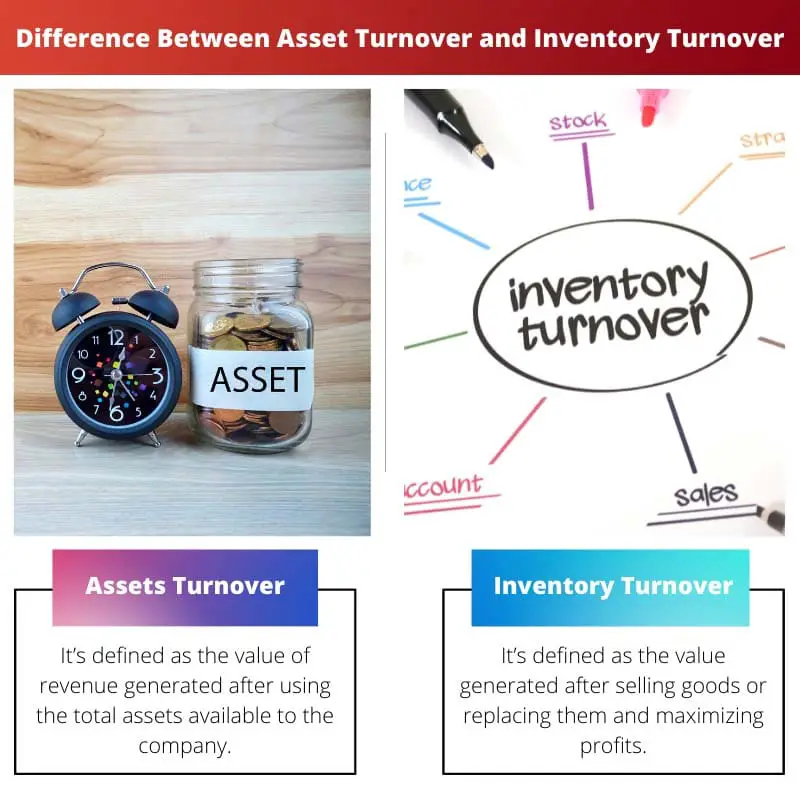

| Definizione | È definito come il valore delle entrate generate dopo aver utilizzato le attività totali a disposizione dell'azienda. | È il valore generato dopo la vendita o la sostituzione dei beni e la massimizzazione dei profitti. |

| Formula | Calcolato dividendo le vendite totali per (attività iniziale + attività finali)/2. | Calcolato dividendo il totale dei beni venduti per il valore medio degli asset disponibili. |

| indicazioni | È il valore generato dopo la vendita o la sostituzione dei beni e la massimizzazione dei profitti. | A volte un rapporto di rotazione delle scorte basso è una buona cosa, ad esempio quando il prezzo potrebbe salire. |

| Considerazione | Fatturato asset utilizza gli asset iniziali, gli asset finali e le vendite totali. | Il fatturato dell'inventario utilizza le merci e le vendite totali. |

Dal punto di vista del valore | L'indice di fatturato delle attività è molto più prezioso poiché maggiore è il rapporto, maggiori sono le vendite. | Il rapporto di rotazione dell'inventario è meno prezioso a causa di rapporti alti o bassi, problemi di inefficienza o eccesso di scorte. |

Che cos'è il fatturato delle attività?

I profitti sono preziosi poiché guidano la tua azienda e rendono preziosa la tua azienda. Gli investitori fanno anche investimenti considerevoli in quelle imprese che sono di alto valore.

Poi arriva il rapporto di rotazione delle attività. Questo rapporto è indispensabile per calcolare quanti utili sono stati contabilizzati in un esercizio, considerando l'attivo iniziale e finale.

Il calcolo va con la marcatura delle attività di una società sul bilancio all'inizio dell'anno e individuando il saldo finale alla fine dell'anno.

Aggiungi questi due valori e dividi per 2, ottenendo un valore medio. Calcola il totale delle vendite o dei ricavi dello stesso anno e dividilo per il valore della media calcolata.

Se un'azienda sperimenta un rapporto patrimoniale inferiore, non può rendere possibile la registrazione dei profitti dai suoi valori o beni. Un rapporto elevato significa che la maggior parte delle attività dell'azienda è rimasta con loro e ha fatto soldi.

Gli investitori analizzano questo rapporto per confrontare e competere con aziende simili. Il rapporto patrimoniale di una società può essere modificato da vendite di attività più estese o acquisti di attività significative in un anno finanziario.

Che cos'è il fatturato dell'inventario?

I profitti contano alla fine. Che si tratti di un bene o delle scorte disponibili in un'azienda. La rotazione delle scorte si occupa delle scorte a disposizione dell'impresa attraverso le quali vengono realizzati profitti vendendo o sostituendo merci.

Quindi viene visualizzato il termine Rapporto di rotazione delle scorte, il che significa una cifra calcolata dopo aver utilizzato le scorte per generare entrate.

Questo rapporto è di grande utilità in sé. Questo rapporto può aiutare le aziende e le aziende a decidere sulla produzione di beni, valutarli e Marketing di conseguenza.

Questo calcola la capacità di un'azienda di sostituire i beni dopo essere stati venduti in primo luogo.

La parte di calcolo è semplice. Calcola il valore medio delle merci. Quindi dividi le vendite generate da questo numero. Otterrai l'output desiderato.

Un rapporto basso indica vendite deboli o inferiori e forse l'inventario è in eccesso. Un rapporto alto o più veloce significa forti vendite e inventario inadeguato.

Questi rapporti aiutano a decidere la crescita futura e aiutano a pianificare per evitare perdite o scorte eccessive.

Principali differenze tra rotazione delle attività e rotazione delle scorte

- Il fatturato delle attività è il reddito generato attraverso le attività disponibili. D'altra parte, la rotazione delle scorte si riferisce alle entrate generate dalla vendita e dalla sostituzione delle merci.

- Il calcolo del turnover patrimoniale è piuttosto complesso poiché viene eseguito in bilancio. Al contrario, il calcolo della rotazione delle scorte è semplice.

- Un rapporto elevato nella rotazione delle attività significa enormi profitti. In confronto, un rapporto elevato nell'inventario significa buone vendite o scorte insufficienti.

- Un rapporto più basso nel caso del turnover delle attività significa che un'azienda non ha realizzato molti profitti. D'altra parte, un rapporto minore di rotazione delle scorte significherà eccesso di scorte.

- Utilizzando il rapporto di rotazione delle attività, un investitore può competere con società simili. Al contrario, utilizzando il rapporto di rotazione delle scorte, l'analista può modificare i prezzi, la produzione e gli acquisti futuri.

- https://link.springer.com/article/10.1023/A:1012430513430

- https://pubsonline.informs.org/doi/abs/10.1287/mnsc.1040.0298

Ultimo aggiornamento: 11 giugno 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La ripartizione del rapporto di rotazione delle attività e la sua importanza in termini di generazione di ricavi sono molto istruttive.

Fa davvero luce sull’efficienza con cui un’azienda utilizza le proprie risorse.

Ottima ripartizione dei diversi rapporti finanziari! Decisamente utile per coloro che desiderano comprendere il valore e la redditività di un'azienda.

Assolutamente! Questi rapporti sono indicatori chiave della salute finanziaria di un’azienda.

I dettagli sulla rotazione delle scorte e il suo significato hanno sicuramente migliorato la mia comprensione della gestione finanziaria.

Assolutamente, questa prospettiva aggiunge profondità all’analisi e alla gestione finanziaria.

I dettagli sui calcoli del fatturato delle risorse e delle scorte sono piuttosto approfonditi. Fornisce una comprensione completa di questi rapporti.

In effetti, è un aspetto fondamentale dell'analisi finanziaria per le aziende.

Si tratta di un articolo molto approfondito e chiarisce il valore e le implicazioni del turnover degli asset.

Assolutamente, è essenziale avere una solida conoscenza di questi parametri finanziari.

Questa è una lettura molto illuminante. Non ero a conoscenza dell'importanza di questi rapporti.

Svolgono un ruolo cruciale nell’analisi finanziaria e nel processo decisionale.

I confronti tra il fatturato delle attività e quello delle scorte aiutano davvero a comprendere le differenze distinte tra i due.

Decisamente! È essenziale che gli investitori e il management comprendano queste differenze.

Assolutamente, queste informazioni hanno un valore inestimabile per le operazioni aziendali.

La ripartizione del processo di calcolo della rotazione degli asset e il suo significato sono stati molto illuminanti.

Questo articolo fa molta chiarezza sulle complessità dell’analisi finanziaria.

Assolutamente sì, fornisce informazioni preziose per investitori e analisti finanziari.

Una spiegazione approfondita del rapporto di rotazione delle scorte e delle sue implicazioni per le imprese.

In effetti, queste intuizioni sono indispensabili per la pianificazione strategica aziendale.

La tabella comparativa dettagliata ha fornito chiarezza sulle differenze tra i rapporti di rotazione delle attività e delle scorte, facilitandone la comprensione.

D'accordo, la tabella comparativa è stata particolarmente utile per comprendere le sfumature.

Sicuramente una risorsa utile per chi approfondisce l'analisi finanziaria.