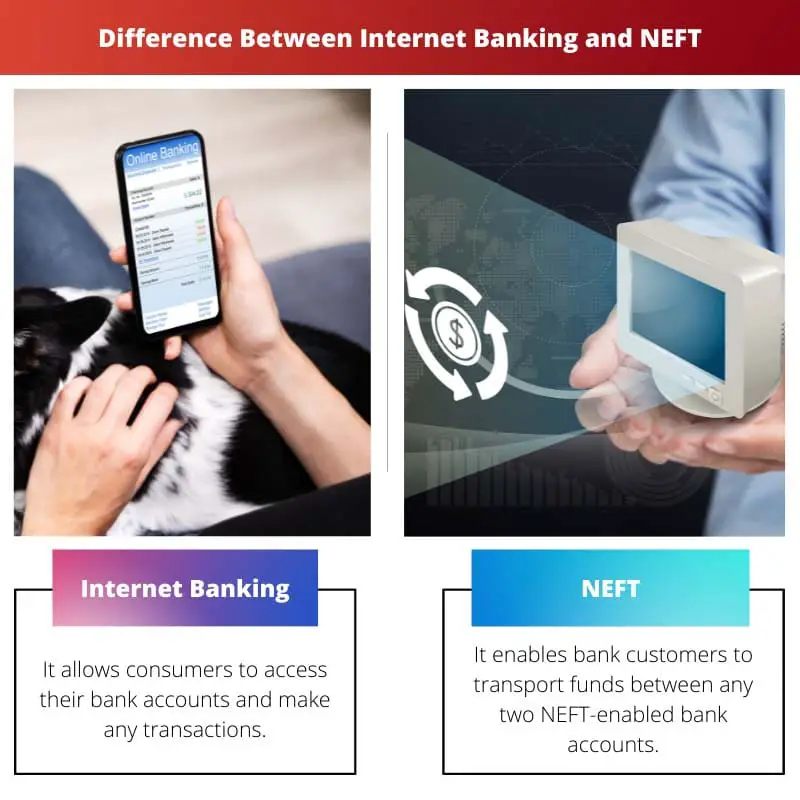

L'Internet Banking consente agli utenti di gestire i propri conti, trasferire fondi ed effettuare varie transazioni finanziarie online tramite il sito Web o l'app di una banca. NEFT (National Electronic Funds Transfer) è uno specifico sistema di trasferimento elettronico di fondi in India che consente transazioni interbancarie, in genere richiedendo che il mittente e il destinatario abbiano conti presso le banche partecipanti.

Mentre Internet Banking è una piattaforma completa, NEFT è un servizio specifico per il trasferimento elettronico di fondi tra banche.

Punti chiave

- Le banche offrono Internet banking, che consente ai clienti di effettuare varie transazioni finanziarie online, come la gestione degli account, il pagamento delle bollette e i trasferimenti di fondi.

- Il National Electronic Funds Transfer (NEFT) è uno specifico sistema di trasferimento elettronico di fondi in India che consente trasferimenti interbancari con cicli di regolamento predeterminati.

- Internet banking è un termine più ampio che comprende più servizi bancari online, mentre NEFT è un tipo specifico di servizio di trasferimento di fondi all'interno del sistema bancario indiano.

Banca via Internet contro NEFT

La differenza tra Internet banking e NEFT è che l'Internet banking è molto efficace per i clienti in quanto non hanno bisogno di recarsi in banca per numerose attività bancarie e solo dopo pochi semplici clic il lavoro viene svolto stando semplicemente seduti nella comodità di casa. Al contrario, NEFT offre la facoltà a tali persone che non dispongono di un conto bancario di depositare i propri contanti presso i dipartimenti abilitati a NEFT con istruzioni per il trasporto di fondi utilizzando NEFT.

Internet Banking è la facoltà di eseguire transazioni finanziarie attraverso un sito Web sicuro e protetto, mentre NEFT è un sistema di trasferimento elettronico di fondi in cui le transazioni vengono risolte in assortimenti durante tempistiche specifiche.

Internet Banking consente all'utente di effettuare transazioni monetarie tramite Internet. È inoltre inteso come online banking o web banking.

Attraverso questo, si può fare il trasferimento principale di denaro, cioè l'individuo può trasferire fondi tra conti e compensare le bollette senza sforzo in qualsiasi momento per la propria comodità.

NEFT, o National Electronic Funds Transfer, è sostenuto dalla Reserve Bank of India ed è stato lanciato nel novembre 2005. È una rete attraverso la quale i fondi vengono trasferiti elettronicamente.

L'Istituto per lo sviluppo e la ricerca nella tecnologia bancaria ha organizzato e sostenuto il format.

Tavola di comparazione

| caratteristica | E-Pagamento | NEFT (trasferimento elettronico nazionale di fondi) |

|---|---|---|

| Funzione | Piattaforma bancaria online complessiva per varie attività finanziarie | Metodo di trasferimento elettronico di fondi per trasferire denaro tra conti bancari |

| Obbiettivo | Più completo | Specifico per il trasferimento di fondi |

| Attività | * Controlli del saldo del conto * Trasferimenti di denaro (inclusi NEFT, IMPS ecc.) * Pagamenti di fatture * Ricariche * Gestione degli investimenti * Richieste di prestito * E altro ancora | Trasferimento di fondi da un conto bancario a un altro (in India) |

| Velocità di trasferimento | Varia a seconda del tipo di trasferimento (NEFT, IMPS ecc.) | I trasferimenti vengono raggruppati ed elaborati periodicamente (di solito entro 2 ore) |

| Disponibilità | 24 ore su 7, XNUMX giorni su XNUMX (a seconda della banca) | Orari di lavoro delle banche partecipanti al NEFT |

| Limiti di transazione | Varia a seconda della banca e della tipologia di bonifico | I limiti variano a seconda della banca, in genere sono più alti del NEFT |

| oneri | Potrebbero essere applicati costi per determinate transazioni (ad esempio, trasferimenti di denaro) | Potrebbero essere applicati costi per le transazioni NEFT (a seconda della banca) |

Cos'è l'Internet Banking?

I vantaggi dell'Internet Banking

1. Convenienza

L'internet banking elimina la necessità di visite fisiche alle filiali fisiche, consentendo ai clienti di accedere ai propri conti ed eseguire transazioni comodamente da casa o dall'ufficio. Questa disponibilità 24 ore su 24 aumenta la comodità.

2. Efficienza temporale

Le transazioni bancarie tradizionali spesso comportano processi dispendiosi in termini di tempo. L'Internet banking semplifica questi processi, consentendo agli utenti di eseguire transazioni rapidamente, risparmiando tempo prezioso.

3. Accessibilità

L’ubiquità di Internet garantisce che i clienti possano accedere ai propri conti bancari da qualsiasi luogo a livello globale. Questo livello di accessibilità è particolarmente vantaggioso per i viaggiatori o le persone che risiedono in località remote.

4. Risparmi sui costi

Sia i clienti che le banche beneficiano dei risparmi sui costi associati all'internet banking. I clienti possono evitare le spese di viaggio e le banche possono ridurre i costi operativi legati al mantenimento delle filiali fisiche.

Caratteristiche principali dell'Internet Banking

1. Gestione account

Gli utenti possono visualizzare i saldi dei propri conti, la cronologia delle transazioni e scaricare gli estratti conto. Le funzionalità di gestione del conto forniscono un'istantanea in tempo reale delle attività finanziarie.

2. Trasferimenti di fondi

L'Internet banking facilita il trasferimento elettronico di fondi tra conti, sia all'interno della stessa banca che verso conti esterni presso diversi istituti finanziari.

3. Pagamenti di fattura

I clienti possono pagare bollette, fatture di carte di credito e altri pagamenti direttamente tramite la piattaforma di internet banking, semplificando il processo di pagamento delle fatture.

4. Investimenti in linea

Molte piattaforme di internet banking offrono la possibilità di investire in vari strumenti finanziari, come fondi comuni di investimento, azioni e depositi fissi.

Misure di sicurezza nell'Internet Banking

1. crittografia

Le piattaforme di Internet banking utilizzano tecniche di crittografia per proteggere la trasmissione di informazioni sensibili, come credenziali di accesso e dati sulle transazioni.

2. Autenticazione a due fattori (2FA)

Per migliorare la sicurezza, le banche spesso implementano la 2FA, richiedendo agli utenti di fornire due forme di identificazione prima di accedere ai propri conti.

3. Secure Socket Layer (SSL)

I protocolli SSL garantiscono una connessione sicura e crittografata tra il dispositivo dell'utente e i server della banca, salvaguardando i dati durante le transazioni online.

Sfide e preoccupazioni

1. Rischi per la sicurezza

Sebbene esistano misure di sicurezza, l’internet banking deve far fronte alle continue minacce da parte dei criminali informatici, inclusi attacchi di phishing e malware.

2. Barriere tecnologiche

Alcuni utenti, soprattutto nelle regioni tecnologicamente meno avanzate, potrebbero incontrare difficoltà nell’adattarsi all’internet banking a causa della mancanza di accesso a Internet affidabile o a dispositivi digitali.

Cos'è NEFT?

Come funziona NEFT

1. Avvio della transazione

I clienti che desiderano trasferire fondi utilizzando NEFT avviano il processo fornendo dettagli quali il nome della banca del destinatario, la filiale, il numero di conto e l'importo da trasferire.

2. Transazione in corso

- Le transazioni NEFT vengono generalmente elaborate in batch a intervalli programmati durante il giorno.

- Le transazioni vengono compensate e regolate dalla Reserve Bank of India (RBI), che funge da intermediario tra le banche partecipanti.

3. Ciclo di liquidazione

- NEFT opera secondo un ciclo di regolamento e le transazioni vengono regolate in lotti orari durante l'orario lavorativo NEFT.

- Il ciclo di regolamento garantisce l'elaborazione e il completamento tempestivi delle transazioni.

Tempi NEFT

1. Giorni lavorativi

- Le transazioni NEFT possono essere avviate tutti i giorni lavorativi, ovvero dal lunedì al venerdì.

- Il sabato è disponibile anche per le transazioni NEFT, con fasce orarie specifiche.

2. Slot di temporizzazione

- Le transazioni NEFT vengono generalmente elaborate in batch orari e i clienti devono avviare le transazioni entro le fasce orarie specificate.

Addebiti NEFT

1. Le spese di transazione

- Le banche possono imporre commissioni per le transazioni NEFT in uscita e le commissioni possono variare a seconda della banca.

- Alcune banche offrono transazioni NEFT gratuite per determinati tipi di conto o specifici segmenti di clientela.

2. Tasse di servizio

- Potrebbero essere applicati costi di servizio aggiuntivi per alcuni servizi a valore aggiunto relativi alle transazioni NEFT, come il servizio di pagamento immediato (IMPS).

Vantaggi di NEFT

1. Convenienza

- NEFT offre un modo conveniente e senza supporto cartaceo per trasferire fondi tra banche.

- I clienti possono avviare transazioni comodamente da casa utilizzando l'online banking o visitando la filiale della banca.

2. Sicurezza

- Le transazioni NEFT sono sicure, con canali crittografati che garantiscono la riservatezza e l'integrità dei dati trasferiti.

- Il coinvolgimento della RBI aggiunge un ulteriore livello di sicurezza all’intero processo.

3. Disponibilità diffusa

- NEFT è ampiamente adottato dalle banche di tutta l’India, rendendolo accessibile a un gran numero di clienti.

Principali differenze tra Internet Banking e NEFT

- Natura della transazione:

- Banca online: È un termine più ampio che comprende una serie di attività finanziarie condotte online, inclusi ma non limitati ai trasferimenti di fondi. Implica la gestione di vari servizi bancari tramite il sito Web o l'app mobile di una banca.

- NEFT (trasferimento elettronico nazionale di fondi): Si tratta di uno specifico sistema di trasferimento elettronico di fondi in India che facilita i trasferimenti di fondi uno a uno tra conti bancari.

- Ambito dei servizi:

- Banca online: Offre una vasta gamma di servizi come richieste di saldo del conto, pagamento di fatture, gestione del conto e altro, oltre ai trasferimenti di fondi.

- NEFT: Focalizzato principalmente sulla facilitazione dei trasferimenti elettronici di fondi interbancari. È progettato specificamente per trasferire fondi da un conto bancario a un altro.

- Avvio delle transazioni:

- Banca online: Gli utenti possono avviare autonomamente varie transazioni, compresi i trasferimenti di fondi, senza la necessità di un servizio NEFT specifico. È una piattaforma completa per molteplici attività bancarie.

- NEFT: Richiede un'avvio specifico per i trasferimenti di fondi. Gli utenti devono fornire i dettagli del beneficiario e le transazioni vengono elaborate in batch a intervalli prestabiliti.

- Elaborazione in tempo reale o in batch:

- Banca online: A seconda della tipologia di transazione, alcune attività potrebbero essere elaborate in tempo reale, fornendo risultati immediati.

- NEFT: Funziona in batch, con periodi di liquidazione specifici durante il giorno. Le transazioni potrebbero non essere istantanee e sono soggette a tempi di elaborazione programmati.

- applicabilità:

- Banca online: Applicabile a livello globale e offerto dalle banche di tutto il mondo come parte dei loro servizi online.

- NEFT: Specifico per l'India ed è un sistema di trasferimento di fondi nazionale all'interno del paese.

- Limiti di transazione:

- Banca online: I limiti di transazione possono variare in base alla relazione bancaria dell'utente, al tipo di conto e alle politiche specifiche della banca.

- NEFT: In genere, esistono limiti di transazione predefiniti stabiliti dalla Reserve Bank of India (RBI) per le transazioni NEFT.

- Costi:

- Banca online: I costi associati all'utilizzo dei servizi di internet banking variano e possono includere commissioni di abbonamento o spese di transazione, a seconda della banca e del tipo di conto.

- NEFT: Generalmente comporta eventuali spese nominali per il servizio di trasferimento fondi.

- Accessibilità:

- Banca online: Accessibile 24 ore su 7, XNUMX giorni su XNUMX, da qualsiasi luogo dotato di connessione Internet.

- NEFT: La disponibilità è soggetta agli orari di funzionamento del sistema NEFT e le transazioni potrebbero non essere elaborate nei giorni festivi o al di fuori degli orari specificati.

Ultimo aggiornamento: 08 marzo 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

L'articolo fa un ottimo lavoro evidenziando i vantaggi e gli svantaggi dell'internet banking, rendendo più facile per i lettori prendere una decisione informata.

Sicuramente, comprendere i pro e i contro dell’online banking è fondamentale e questo articolo fa un ottimo lavoro in questo senso.

Il confronto dettagliato tra Internet banking e NEFT, compresi i tempi di servizio e le spese di transazione, aiuta i lettori a prendere decisioni informate.

Assolutamente, l'analisi delle differenze nel funzionamento di questi servizi è una preziosa aggiunta a questo articolo.

Comprendere le sfumature dell'online banking e dei trasferimenti di fondi è reso più semplice con i dettagli precisi presentati in questo articolo.

Questo articolo fornisce un confronto dettagliato tra Internet banking e NEFT, offrendo una chiara comprensione dei rispettivi servizi.

L'articolo presenta l'Internet banking e il NEFT in modo chiaro e conciso, consentendo ai lettori di cogliere le sfumature di questi servizi finanziari.

In effetti, la chiarezza e il dettaglio nel discutere di Internet banking e NEFT sono encomiabili in questo articolo.

Il contenuto informativo di questo articolo lo rende una lettura utile per chiunque sia interessato a comprendere l'online banking e i trasferimenti di fondi.

Questo articolo delinea in modo efficace lo scopo e i vantaggi dell'Internet banking e del NEFT, fornendo preziose conoscenze su questi servizi.

Sono d'accordo, l'articolo funge da risorsa approfondita per le persone che cercano di comprendere le funzionalità dell'online banking e dei trasferimenti di fondi.

L'inclusione delle caratteristiche chiave e dei vantaggi dell'Internet banking in questo articolo aggiunge profondità alla comprensione di questo servizio bancario.

Questo articolo offre una visione equilibrata dei vantaggi e degli svantaggi dell'Internet banking, fornendo preziosi spunti per i lettori.

Apprezzo l'esplorazione dettagliata dei vantaggi e dei rischi associati all'Internet banking. È un pezzo ben studiato.

L'analisi completa dei pro e dei contro dell'online banking contenuta in questo articolo lo rende una lettura illuminante.

L'articolo descrive in modo efficace le caratteristiche e gli svantaggi dell'Internet banking, offrendo una prospettiva a tutto tondo sul servizio.

Questo articolo fornisce una panoramica completa dell'Internet banking e del NEFT, delineandone le differenze e le caratteristiche principali. Molto informativo!

È un confronto e una spiegazione molto ben strutturati di Internet banking e NEFT. Una lettura utile per chiunque sia interessato ai servizi bancari.

Sono d'accordo, questo articolo è un'ottima fonte di informazioni sui servizi bancari online e di trasferimento fondi.

Trovo molto utile la tabella comparativa tra Internet banking e NEFT, poiché delinea sinteticamente le differenze nei parametri chiave.

Assolutamente sì, il confronto dettagliato consente ai lettori di cogliere in modo efficace le distinzioni tra questi servizi bancari.

La tabella è un utile supporto visivo che integra le informazioni testuali sull'Internet banking e NEFT in questo articolo.