Tutte le aziende e le organizzazioni, piccole o grandi, hanno la necessità di predisporre il proprio rendiconto finanziario o di presentare note spese.

La contabilità basata sui principi e la contabilità basata sulle regole sono due tipi di metodi contabili in cui i principi e le regole vengono aggiunti di conseguenza e separatamente.

Punti chiave

- La contabilità basata sui principi si concentra su linee guida generali, consentendo flessibilità e giudizio professionale.

- La contabilità basata su regole aderisce a normative rigorose, riducendo ambiguità e incoerenze.

- I sistemi basati su principi sono più adattabili al cambiamento, mentre i sistemi basati su regole offrono maggiore uniformità nella segnalazione.

Contabilità basata su principi vs Contabilità basata su regole

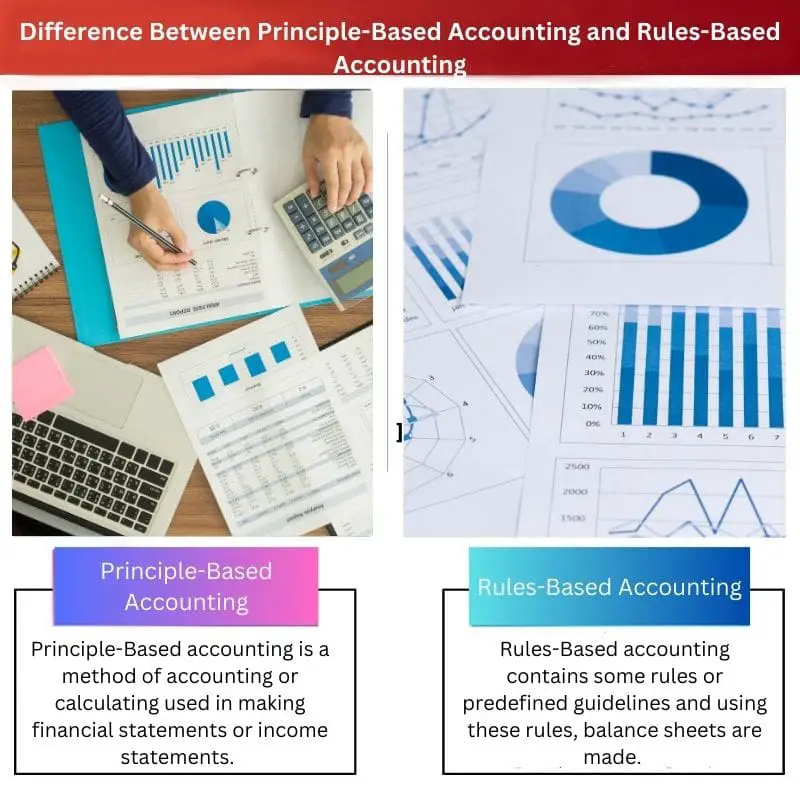

La contabilità basata sui principi è un metodo flessibile con principi predefiniti utilizzati per la preparazione dei rendiconti finanziari. Manca di coerenza poiché le regole stabilite non sono rigide. La contabilità basata su regole è un metodo rigido in cui i bilanci sono realizzati sulla base di regole e linee guida predefinite. Ha coerenza grazie alle sue regole rigide.

La contabilità basata sui principi contiene principi standard che non possono essere modificati e questi principi predefiniti vengono utilizzati solo durante la preparazione di conti economici, bilanci o rendiconti finanziari.

Il metodo contabile basato su regole utilizza regole specifiche che vengono applicate nei bilanci. Questo metodo è molto complesso e la complessità aumenta con l'aumentare delle spese.

Tavola di comparazione

| Parametri di confronto | Contabilità basata sui principi | Contabilità basata su regole |

|---|---|---|

| Definizione | La contabilità basata sui principi è un metodo di contabilizzazione o calcolo utilizzato nella redazione di rendiconti finanziari o conti economici. | La contabilità basata su regole contiene alcune regole o linee guida predefinite e utilizzando queste regole vengono creati i bilanci. |

| Dipendenza di base | Questo metodo contabile dipende dai principi stabiliti dal consiglio standard di contabilità finanziaria ed è comune a tutte le persone. | Questo metodo contabile dipende da regole che sono progettate passo dopo passo con la minima complessità e possono essere modificate di conseguenza. |

| Flessibilità e complessità | Le procedure contabili basate sui principi offrono flessibilità durante la contabilità, ma diventa complessa con l'aumentare delle fasi di calcolo. | La procedura contabile basata su regole non è molto flessibile in quanto ha regole rigorose, ma la complessità è minore. |

| Consistenza | Il metodo contabile basato sui principi manca di coerenza a causa dell'assenza di regole rigide presenti nel metodo. | Il metodo di contabilità basato su regole è più coerente in quanto contiene regole fisse, che sono un must. |

| calcoli | Questo metodo comporta calcoli complessi e le entrate previste possono variare. | Questo metodo contiene passaggi semplici e facili senza molta complessità e i calcoli effettuati non variano. |

| Comparabilità | I documenti oi conti economici realizzati con questo metodo sono difficilmente comparabili e meno chiari. | I documenti basati su regole o i rendiconti finanziari sono facilmente confrontabili e specificati. |

Cos'è la contabilità basata sui principi?

La contabilità basata sui principi utilizza i principi in ogni fase per il calcolo dei bilanci o dei conti economici. Standard internazionali di rendicontazione finanziaria (IFRS) seguono il metodo contabile basato sui principi.

Questo metodo contabile contiene le linee guida che devono essere seguite durante la redazione dei rendiconti finanziari. I principi utilizzati possono variare a seconda del paese o dello stato e possono essere modificati in base alla convenienza delle aziende.

Questi principi sono facilmente applicabili quando si tratta di piccole aziende o organizzazioni, ma la loro complessità aumenta con l'aumentare delle spese e della struttura dell'azienda.

Cos'è la contabilità basata su regole?

Il metodo contabile basato su regole è un metodo standard che contiene un insieme di regole che sono rigorosamente seguite durante la preparazione del bilancio o del conto economico.

La contabilità basata su regole viene utilizzata in (GAAP) sistema di principi contabili accettati. Questo sistema contabile aiuta le aziende a confrontare in modo semplice le spese e i profitti di altre società.

Inoltre, se si utilizza il metodo contabile basato su regole, si crea un documento legale e verificato e che può essere spiegato praticamente a chiunque specificando ogni regola utilizzata in ogni punto.

Principali differenze tra contabilità basata su principi e contabilità basata su regole

- Il metodo contabile basato sui principi manca di coerenza a causa dell’assenza di regole rigide presenti nel metodo. Al contrario, il metodo contabile basato su regole è più coerente in quanto contiene regole fisse, che sono indispensabili.

- Il metodo contabile basato sui principi dipende dai principi stabiliti dal contabilità finanziaria pensione standard ed è comune a tutte le persone.

- https://www.tandfonline.com/doi/abs/10.1080/09639284.2011.569128

- https://meridian.allenpress.com/accounting-review/article-abstract/87/4/1247/53947

Ultimo aggiornamento: 20 agosto 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Questo è un pezzo molto dettagliato, ma la distorsione ne diminuisce il valore. Un approccio più equilibrato migliorerebbe la credibilità del contenuto.

Sebbene fornisca approfondimenti approfonditi sui metodi contabili, l’evidente pregiudizio solleva dubbi sulla sua equità.

Questo è un articolo ben scritto e informativo! La contabilità basata su principi sembra più adattabile mentre la contabilità basata su regole garantisce coerenza. Mi è piaciuto leggere questo.

Questo è un confronto solido; fornisce chiare distinzioni tra i due metodi. Trovo l'analisi molto utile.

D'accordo, è un pezzo informativo ma i pregiudizi sono molto pronunciati.

L’evidente pregiudizio toglie credibilità al contenuto, ma la chiarezza è encomiabile.

Buona analisi dei metodi contabili. Benché unilaterale a favore della contabilità basata su regole, fornisce una spiegazione chiara e lo apprezzo.

Sì, il contenuto fornisce un confronto informativo, ma mostra pregiudizi.

Sono d'accordo sul pregiudizio, ma fornisce una solida panoramica dei due metodi.

Le informazioni sono utili e ben dettagliate. Tuttavia, la distorsione a favore della contabilità basata su regole è evidente.

Penso che il bias sia un po' troppo evidente, il che sminuisce il valore complessivo.

Certamente fornisce una spiegazione chiara, ma sono d'accordo, una visione più equilibrata sarebbe migliore.

L'articolo spiega molto bene i due metodi contabili ma mostra un forte favoritismo nei confronti della contabilità basata su regole. L'obiettività è discutibile.

In effetti, l’argomento è presentato in modo chiaro, ma i pregiudizi sono alquanto preoccupanti.

Il confronto è dettagliato e fornisce una buona comprensione dei due metodi. Tuttavia, tende a propendere maggiormente verso una contabilità basata su regole.

Capisco il tuo punto; il contenuto sembra favorire una contabilità basata su regole. Una visione più equilibrata lo renderebbe più efficace.

Sebbene offra un’analisi completa, il forte pregiudizio sminuisce l’efficacia complessiva del contenuto.

La contabilità basata su regole sembra legale e verificata, ma la contabilità basata sui principi offre flessibilità. Apprezzo la chiara differenziazione.

Assolutamente, questo fornisce un confronto mirato. Trovo che sia molto utile per comprendere i due metodi contabili.

La chiarezza nel differenziare i due metodi è degna di nota, ma il pregiudizio solleva dubbi sull’obiettività del contenuto.