負債は、利息を付けて返済する必要がある借入資金を表し、固定的な義務を伴いますが、財務上の負担を伴うリスクがあります。株式は企業の所有権を意味し、固定返済はありませんが、より多くの株式が発行されると所有権が薄まり、利益と支配権を株主と共有します。

主要な取り組み

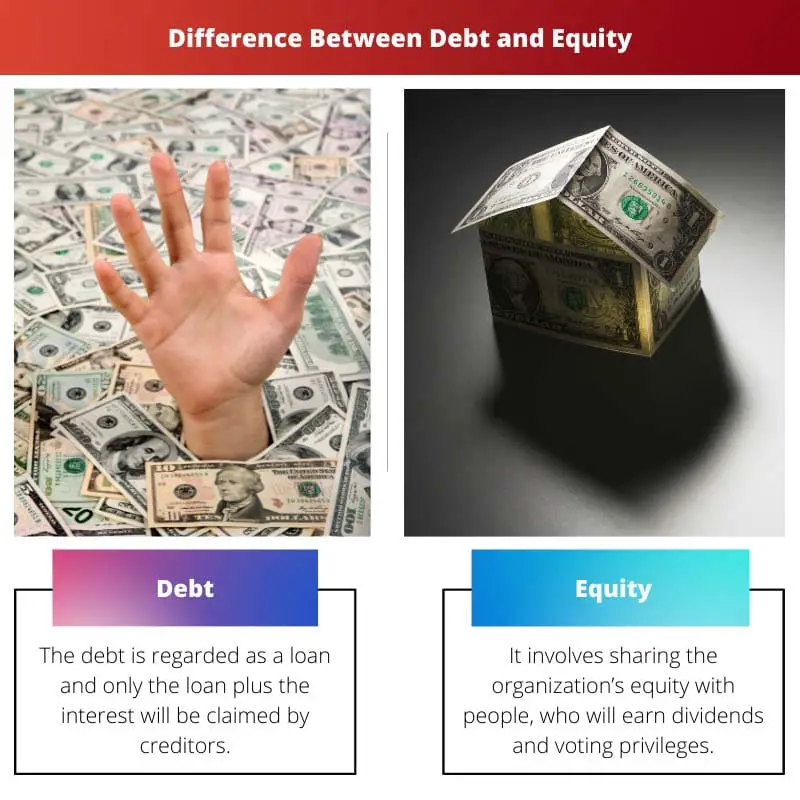

- 負債は利子を付けて返済する必要がある借入資金を指しますが、資本は株式の形で会社または資産の所有権を表します。

- 負債による資金調達には、時間をかけてお金を借りて返済することが含まれますが、株式による資金調達には、会社の所有権を売却して資金を調達することが含まれます。

- 負債保有者は、清算または破産の場合に株主よりも優先され、負債の利子の支払いは税控除の対象となりますが、株主に支払われる配当は控除されません。

負債対資本

デットとエクイティの違いは、エクイティは株式を公開して組織の株式を他人に譲渡する人にとって価値があるということです。 ただし、負債は、債権者または第三者から会社に貸与された金額であり、何年にもわたって利息とともに返済されます。

IPOを実施するためには、組織はさまざまな費用を負担しなければなりません。 借金の場合は状況が大きく異なります。

XNUMX つの主な要因により、企業は負債を選択します。 まず、会社は負債の一部を取り、エクイティ パスを通過する場合にレバレッジを構築します。

第二に、企業は困難な IPO 段階に耐えることを望まず、代わりに銀行や金融機関から借金を引き受ける手段を望んでいます。この記事では、2 つの用語の違いについて説明します。

比較表

| 特徴 | 借金 | 株式 |

|---|---|---|

| 資金源 | 債権者(銀行、投資家)からお金を借りる | 会社の所有権(株式)を売却する |

| 返済義務 | 元金+利息を所定の期日までにご返済いただきます | 返済の保証はありません。株主は配当として宣言された場合にのみ利益を受け取ります |

| 資本コスト | 利息の支払いは税控除の対象となるため、通常は資本よりも低くなります | より高いリターンが期待できるため、一般に負債よりも高い |

| 所有権 | 債務者には会社の所有権はありません | 株主には所有権と議決権があります |

| 利益分配 | 債務者は会社の利益に関係なく、固定の利息を受け取ることができます | 株式株主は、会社が利益を生み出し、取締役会が配当を決定した場合にのみ配当を受け取ります。 |

| 管理 | 債務者には議決権がなく、会社の決定に影響を与えることができない | 株式の株主には議決権があり、投票を通じて会社の決定に影響を与えることができます。 |

| リスク | 債務者は破産した場合に会社の資産に対する契約上の請求権を有するため、リスクが軽減されます。 | 株主は破産した場合に支払いを受け取る順番が最後になるため、リスクが高くなります。 |

| 財務比率への影響 | 負債資本比率が上昇し、信用力に影響を与える可能性がある | 財務比率には直接影響しない可能性がありますが、収益性と成長指標には影響を与える可能性があります |

| 適合 | 実績があり、キャッシュフローが安定している老舗企業に最適 | スタートアップや成長性の高い企業に最適 |

負債とは?

借金は、指定された期間にわたって利息を付けて返済することを約束して資金を借りる金融商品です。これは企業の資本構成の重要な要素であり、ローン、債券、その他の債券など、さまざまな形をとることができます。

借金の特徴:

- 固定義務: 借金には事前に返済スケジュールが設定されており、ローンまたは債券の期間にわたる元金と利息の支払いが指定されます。この固定義務により、借り手と貸し手の両方に明確さが与えられます。

- 利息の支払い: 借り手は借りた金額に対して利息を支払う必要があり、これは資金の利用コストに相当します。金利は、債務契約の条件に応じて、固定または変動することができます。

- 債権者の主張: 清算の場合、負債を保有する債権者は資産の請求において株式保有者よりも優先されます。この優先順位は法的合意によって確立され、債務に関連するリスクとリターンを評価する際の重要な要素となります。

- レバレッジ: 負債により企業は資本を活用できるようになり、自己資本利益率が増大します。ただし、過剰なレバレッジは、企業の業績に関係なく利払いが固定費となるため、財務リスクも増加します。

- 多様な形態: 負債商品には、銀行ローン、社債、転換社債、その他の負債証券など、さまざまな形式があります。各フォームには、借り手と貸し手に対する明確な利用規約、および影響があります。

借金の長所と短所:

長所:

- 税控除の対象: 負債に対する利息の支払いは税額控除の対象となるため、企業にとって潜在的な税制上の利点となります。

- 財務レバレッジ: 負債により企業は自己資本利益率を高めることができ、収益性の向上につながる可能性があります。

短所:

- 財務リスク: 過剰な負債は財務リスクを増大させます。特に、景気後退時に企業が債務返済に苦戦している場合には顕著です。

- 固定支払い: 債務返済の固定的な性質により、特にビジネスが予期せぬ課題に直面した場合、キャッシュフローが圧迫される可能性があります。

エクイティとは何ですか?

資本は企業の所有権を表し、負債を差し引いた後の資産の残存持分を反映します。これは企業の資本構成の重要な要素であり、株主に企業の収益と資産に対する特定の権利と請求権を提供します。

資本の特徴

- 所有権: 株式保有者、つまり株主は会社の所有者です。彼らは、保有する株式数に応じて、会社の資産と利益に対する請求権を持っています。

- 固定返済なし: 負債とは異なり、資本には固定された返済義務がありません。株式投資家は、値上がりや配当を通じて企業の成功に参加しますが、投資価値の変動リスクを負います。

- 残留請求: 清算の場合、すべての負債と義務が解決された後、株主は会社の資産に対する残余の請求権を有します。この残余請求は、所有者のリスクと潜在的な報酬を反映しています。

- 議決権: 一般株主は、取締役会の選出や主要な企業活動など、会社の重要な決定について投票する権利を有します。議決権は保有株式数に比例します。

- 配当: 企業は利益の一部を配当の形で株主に分配することがあります。保証されているわけではありませんが、配当は株式保有者に直接的な経済的利益をもたらし、収入重視の投資家にとって重要な要素です。

株式の種類

- 普通株: 会社の基本的な所有権を表し、議決権と潜在的な配当を提供します。普通株主は、リスクと報酬の可能性が最も高くなります。

- 優先株: 普通株主よりも配当金や清算金を優先して受け取ることができます。ただし、優先株主には議決権はありません。

エクイティの長所と短所

長所:

- 固定返済なし: 資本には固定返済義務がないため、困難な時期の財務上の負担が軽減されます。

- 永久資本: 資本は永久資本を表し、企業の資本構造に安定性をもたらします。

短所:

- 希釈: 株式を追加発行すると、既存株主の所有権が希薄化する可能性があり、支配力や一株当たりの利益に影響を与える可能性があります。

負債と株式の主な違い

- 義務と返済:

- 債務: 元金と利息を含む一定期間の返済義務が発生します。

- エクイティ: 固定の返済義務は伴いません。その代わり、株式投資家は、あらかじめ決められた返済スケジュールなしで会社の成功を共有します。

- 所有権と管理:

- 債務: 所有権を与えません。債権者は法的な返済請求権を持っていますが、会社の所有権や意思決定には関与しません。

- エクイティ: 会社の所有権を表し、株主に議決権と利益の分配の権利を与えます。ただし、過剰な株式発行は既存株主の所有権を希薄化する可能性があります。

- リスクとリターン:

- 債務: 固定金利の支払いが含まれるため、明確性は得られますが、財務リスクが増大します。清算の場合、債権者は優先請求権を有します。

- エクイティ: 株価変動のリスクはありますが、値上がりと配当を通じてより高いリターンが得られる可能性があります。株式の保有者は、債務を完済した後、資産に対する残存請求権を有します。

- 税務上の取り扱い:

- 債務: 負債に対する利息の支払いは税額控除の対象となるため、企業にとって潜在的な税制上の利点となります。

- エクイティ: 配当金は税金控除の対象外であり、エクイティファイナンスに伴う税制上の優遇措置もありません。

- 柔軟性と活用力:

- 債務: 企業が資本を活用できるようになり、自己資本利益率が増大する可能性があります。ただし、過剰なレバレッジは財務リスクを増大させます。

- エクイティ: 固定的な返済義務がないため、財務上の柔軟性が得られます。ただし、追加の株式が発行された場合、所有権と支配力が希薄化する可能性があります。

- 利益の請求:

- 債務: 債権者は、会社の収益性に関係なく、固定利息の支払いを受け取ります。彼らは、合意された利益を超えて会社の成功に参加することはありません。

- エクイティ: 株主は配当や資本の値上がりを通じて会社の収益に参加します。彼らの利益は会社の業績に連動します。

- 義務の期間:

- 債務: 期限があり、元金と利息の返済期間が定められています。

- エクイティ: 満期日が固定されていない、より恒久的な資本形態を表します。

- https://academic.oup.com/qje/article-abstract/109/4/1027/1866393

- https://www.nber.org/chapters/c4790.pdf

最終更新日 : 26 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事は、今日の金融情勢において不可欠な金融に関する包括的な知識を読者に提供します。

これは、金融業界の専門家と学習者の両方にとって貴重な情報源です。

複雑な金融条件を説明する著者の率直なアプローチにより、この記事はこの分野の知識を求める人にとって優れたリソースとなっています。

この記事は、財務上の決定とその結果を理解するのに非常に役立つと思います。

この記事では、例を効果的に使用して重要な概念を説明しているため、理解しやすくなっています。

はい、実際の例は、これらの金融システムの現実の応用を理解するのに役立ちます。

この記事では、デットファイナンスとエクイティファイナンスの違いをわかりやすく簡潔に説明します。よく書かれていて有益です。

私はこれ以上同意できませんでした。この記事では、複雑な財務概念をわかりやすい用語に分解しています。

この記事の負債と株式による資金調達の客観的な比較は、情報に基づいた財務上の選択を求めている個人や企業に貴重な洞察を提供します。

この記事は金融や投資に興味がある人にぜひ読んでいただきたい記事です。

確かに、健全な財務計画を立てるには、これらの概念を理解することが不可欠です。

この記事はデットファイナンスとエクイティファイナンスについて賢明かつ徹底的に説明しており、読者に貴重な洞察を提供します。

この記事では、著者の金融に関する専門知識が光っています。

私も同意します。これは金融システムの複雑さを理解するための包括的なガイドです。

著者はデット・ファイナンスとエクイティ・ファイナンスを綿密に比較し、両方の概念を徹底的に理解しています。

確かに、記事の詳細レベルは賞賛に値します。

ここで紹介する情報は、自社や投資に対するデットファイナンスやエクイティファイナンスの影響を理解したい人にとって非常に重要です。

間違いなく、すべての経営者と投資家が知っておくべき知識です。

これは、情報に基づいた財務上の意思決定を行うための重要なガイドです。

この比較表は、デットファイナンスとエクイティファイナンスの主な違いを理解するのに非常に役立ちます。

この表は情報を効果的にまとめた優れた視覚補助であることがわかりました。

この記事では、複雑な金融用語を効果的にわかりやすく解説し、金融の知識を求める人に明確な理解を提供します。

実際、説明の明瞭さはこの記事の強みの 1 つです。