総所得とは、給与、家賃収入、利子、配当などのすべての収入源を含む、控除または免除が適用される前の総所得を指します。一方、総所得金額は、総所得金額から許容される控除や免除を差し引いた後の所得です。関連当局による課税の対象となる実際の課税所得を表します。

主要な取り組み

- 総収入 (GTI) は、控除または免除を申請する前のすべての収入源の合計です。

- 総所得は、総総所得から控除と免除を差し引いて得られます。

- GTI は納税義務を決定しますが、総収入は控除を考慮した後の最終的な課税所得です。

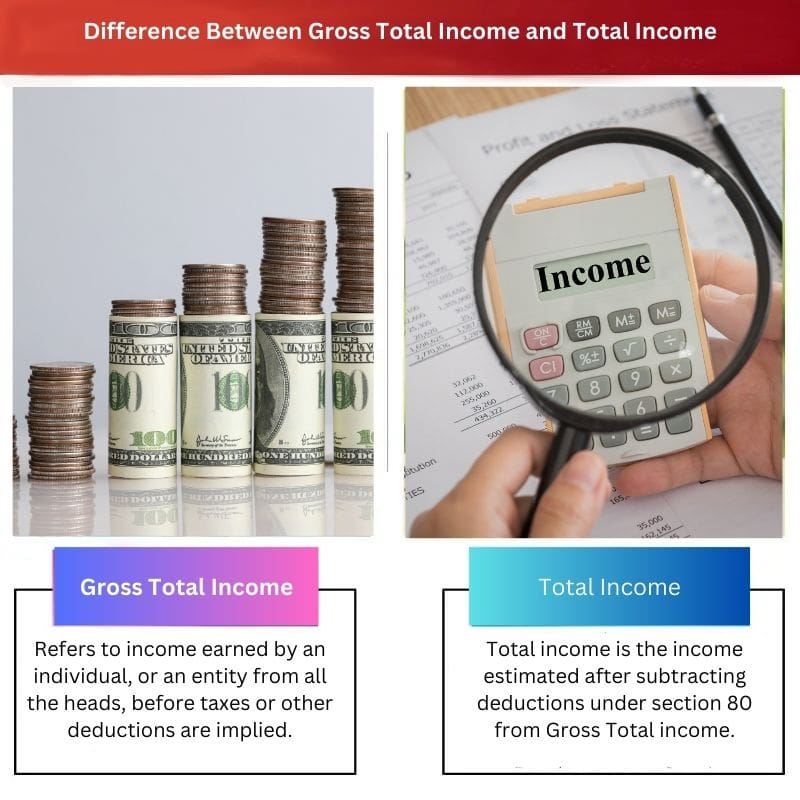

総総収入と総収入

総総収入と総収入の違いはその意味にあります。

総総収入は、すべての頭からの収入を含む、個人が得る総収入です。 支払いには、財産所得、給与所得、その他の収入、事業所得、事業所得の XNUMX 種類があります。 職業、そして最後に、キャピタルゲインによる収入です。

もう一方の ハンド、総収入は、総収入からセクション 80 に基づく控除を差し引いたものです。

比較表

| 特徴 | 総所得(GTI) | 総収入 (TI) |

|---|---|---|

| 定義 | 稼いだ総収入 控除または免除が適用される前に個人または組織によって行われます。 | 課税所得 総所得金額から許容される控除額と免除額を差し引いた残り。 |

| コンポーネント | 次のようなすべての課税対象源からの所得が含まれます。 * 給与 * 賃金 * 手数料 * 事業利益 * キャピタルゲイン * 利息収入 * 賃貸収入 * その他の収入源 | のみが含まれます 総所得金額のうち課税対象となる部分. |

| 控除 | もしアカウントが違う場合: 織り込み済み | 総所得金額から控除額を差し引いて総所得金額を算出します。これらの控除には以下が含まれます: * 事業経費 * 投資経費 * 特定のローンに対する利息の支払い * 慈善寄付 * 特定の医療費 * その他 (税法による) |

| 税計算 | 直接使用されない 税金の計算のため。 | ベースとして使用 所得税の計算に使用します。 |

| 重要性 | として機能します 出発点 総収入を計算するため。 | を決定します 収入額 課税の対象となります。 |

総収入とは何ですか?

総所得の構成要素:

- 給与と賃金: これには、通常の給与、ボーナス、コミッション、手当、および提供されたサービスと引き換えに受け取ったその他の金銭的報酬など、雇用から得た収入が含まれます。

- 事業収入: 自営業収入、パートナーシップ収入、個人事業主収入など、事業活動から生じる利益も総所得金額に含まれます。

- 賃貸料所得: 住宅用か商業用かを問わず、不動産の賃貸から得た収入は総収入に寄与します。これには、賃貸料とリース物件から得られる追加収入の両方が含まれます。

- 利息と配当: 普通預金口座、定期預金、債券の利息、株式や投資信託への投資からの配当から得た収入は、総所得金額の一部とみなされます。

- キャピタルゲイン: 不動産、株式、債券、投資信託などの資本資産の売却から得た利益は、総所得金額に含まれます。これらの利益は、資産の所有期間に応じて、短期または長期のいずれかになります。

- 他のソース: ロイヤルティ、宝くじやギャンブルからの賞金、慰謝料、または上記のカテゴリに含まれないその他の形式の収入など、その他の収入源は総収入に寄与します。

総所得の重要性:

総所得金額を理解することは、次のような理由から、個人、企業、税務当局にとって不可欠です。

- 税計算: 総所得金額が課税所得の計算の基礎となります。これは、控除、免除、税額控除を適用して合計所得金額を算出するための開始点として機能し、その後、納税義務を決定するために使用されます。

- 財務評価: 総所得は、すべての収入源を網羅することにより、個人または団体の財務状況の包括的な概要を提供します。全体的な収入創出能力と財務の安定性を評価するのに役立ちます。

- コンプライアンスと報告: 税法および規制を遵守するには、総所得金額の正確な報告が必要です。個人および企業は、適切な評価と課税を行うために、すべての収入源を税務当局に開示する必要があります。

総収入とは何ですか?

総収入の計算:

- 控除と免除: 総所得金額を減額して総所得金額を算出するために、税法によってさまざまな控除および免除が認められています。これらの控除には、退職金口座、健康貯蓄口座、教育費、住宅ローン利息の支払い、慈善寄付金、およびその他の対象となる支出が含まれる場合があります。免除には、扶養家族、特定の種類の収入、または税法で指定されている特定の状況に対する手当が含まれる場合があります。

- 調整後総収入 (AGI): 控除および免除が総所得金額から差し引かれ、調整総所得 (AGI) が計算されます。 AGIは、退職金控除や健康保険料控除などの許容調整を行った後の所得を表します。これは、総収入を決定する際の中間ステップとして機能します。

- 課税所得: 課税所得を決定するために、AGI に対してさらに調整が行われる場合があります。課税所得は、AGI のうち所得税の課税対象となる部分です。追加の控除、クレジット、および調整を適用して最終的な課税所得を決定することができ、これは実際の納税額の計算に使用されます。

総収入の重要性:

- 税務プランニング: 総所得を理解することは、効果的な税務計画を立てる上で非常に重要です。許容される控除と免除を最大限に活用することで、個人と企業は総所得を減らし、納税義務を最小限に抑えることができます。

- 財務上の意思決定: 総所得は、税控除の対象となる経費や免除を考慮した後の個人または法人の財務状況を明確に示します。予算編成、投資計画、退職後の計画など、情報に基づいた財務上の意思決定を行うのに役立ちます。

- 税務コンプライアンス: 税法および規制を遵守するには、総所得金額の正確な計算と報告が必要です。個人および企業は、総所得を税務当局に正確に報告する必要があります。これを怠ると、罰則、罰金、または法的結果が生じる可能性があります。

総収入と総収入の主な違い

- 総所得と総所得の主な違いを箇条書きで示します。

- 総収入:

- 控除または免除前の合計所得を表します。

- 給与、家賃収入、利息、配当金など、あらゆる収入源を指します。

- 税控除を考慮せずに、すべての収益の包括的な概要を提供します。

- 総収入:

- 総収入から許容される控除および免除を差し引いた後の収入を表します。

- 関連当局による課税の対象となる実際の課税所得を反映します。

- 総所得金額から控除、免除、調整額を差し引いて計算されます。

参考文献

最終更新日 : 07 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

おわりに

9

2

10

9

2

9

この記事の著者は、複雑な財務概念を単純化するという素晴らしい仕事をしました。これは非常に有益な内容です。

この記事は、総収入と総収入の包括的な比較を提供しており、非常に有益だと思います。確かに、混乱を解消するのに役立ちます。

この記事では、総所得金額と総所得金額の違いについてわかりやすく詳しく説明します。これら 2 つの概念を理解することは非常に有益であり、役立ちます。

このような正確かつ包括的な情報を提供する記事を読むのはいつも楽しいです。

全く同感です、ドナ。この記事は、これらの概念をより深く理解するのに間違いなく役立ちました。