銀行業は、金融取引を扱う業界です。 経済を維持するために、健康、教育、ビジネス、職業、農業などのさまざまな分野で機能するさまざまな種類の銀行があります。

グループバンキング、チェーンバンキング、ブランチバンキング、ユニットバンキング、ミックスバンキングの5種類です。

主要な取り組み

- グループバンキングは、異なる銀行が同じ親会社の下で運営され、市場セグメントに金融サービスを提供する場所です。

- 一方、チェーンバンキングは、単一の銀行がさまざまな地域または国にある銀行のグループを管理するタイプの銀行です。

- グループ バンキングは、幅広い顧客ベースの多様な金融ニーズに応えることを目的としていますが、チェーン バンキングは、銀行のネットワークを拡大して地理的範囲を拡大することに重点を置いています。

グループバンキング vs チェーンバンキング

グループバンキングとの違い チェーンバンキング グループバンキングは、単一の持株会社の下で存在し、機能する複数のグループのグループです。 チェーン バンキングでは、銀行のチェーンが XNUMX 人の個人またはグループの下で機能します。

グループバンキングとは、銀行のグループが単一の持株会社の下で機能するシステムを指します。 企業が2つ以上の金融機関を持つことができるコントロール。

これらの銀行グループは、会社の規則と規制に従わなければなりません。 彼らは会社の壁の中で機能しなければなりません。

チェーン バンキングとは、個人または少人数のグループによって管理されている銀行のチェーンを持つシステムを指します。 個人またはグループは、少なくとも XNUMX つの公認銀行を保有できます。

彼らは独立して機能し、単一の持株会社の下で働くことの障壁を回避できます。

比較表

| 比較のパラメータ | グループバンキング | チェーンバンキング |

|---|---|---|

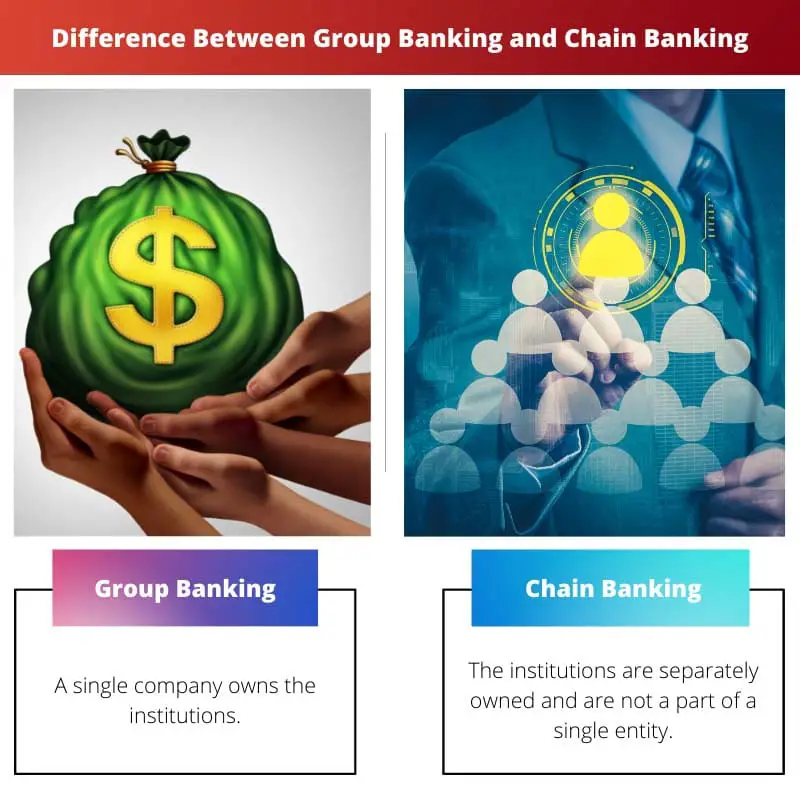

| 所持 | 単一の会社が機関を所有しています。 | 機関は別々に所有されており、単一のエンティティの一部ではありません。 |

| 買収 | 銀行グループは、あらゆるセクターに関与するあらゆる企業が買収できます。 | 銀行は、あらゆるセクターに関与する個人または家族が取得できます。 |

| 機能する | これらの銀行は、単一の持株会社の障壁内で機能します。 | これらの銀行は、個人または個人のグループの障壁内で機能します。 |

| 隆盛期 | グループ銀行システムは、1925 年から 1929 年の間にアメリカで注目を集めました。 | 彼らは1929年以降、アメリカで注目を集めるようになりました. |

| 例 | State Bank of India - インドの SBI。 | インドの KarurVysya Bank と Lakshmi Vilas Bank。 |

グループバンキングとは?

単一の持ち株会社が XNUMX つ以上の金融機関/銀行を所有および管理する銀行システムは、グループ バンキングとして知られています。

この銀行システムは、1925 年から 1929 年の間にアメリカ合衆国で人気を博しました。 これらの銀行を所有するために、会社は銀行業務に従事している必要はありません。

会社は、銀行、農業、繊維、医療、娯楽など、あらゆる合法産業またはセクターで活動または事業を行うことができます。

銀行は、持ち株会社によって定められた規則や規制に従って機能します。 管理と管理は一元化されています。 インドの SBI は、インドのグループ バンキングの一例です。

取締役会のメインボードと各銀行の個別のエンティティが維持されます。 なぜなら 集中化、資源と信用枠のより良い移動性があります。

従う会計方法はすべての銀行で同じであり、より良い構築に役立ちます 監査 報告します。 必要に応じて、資金だけでなく専門知識も銀行から別の銀行に提供されます。

特定の銀行または金融機関がうまく機能しない場合、他の銀行に悪影響を及ぼす可能性があり、持ち株会社の評判に悪影響を及ぼす可能性があります。

チェーンバンキングとは?

XNUMX つ以上の公認金融機関/銀行が XNUMX 人の個人または個人または家族のグループによって所有および管理されている銀行システムは、チェーン バンキングとして知られています。

この銀行システムはアメリカで始まり、株式市場の暴落後の 1929 年に注目を集めました。

このシステムでは、金融機関の株式を大量に購入することで所有権を取得できます。 個人または個人は、銀行を独立して、または統合して管理できます。

インドでは、Karur Vysya Bank と Lakshmi Vilas Bank がありふれた場所に本社を置き、取締役会を設置しており、チェーン バンキングの一例となっています。

個人または個人のグループは、銀行業務に関与することを強制されません。 チェーンバンキングでさえ、所有者はビジネスや職業のあらゆる分野で働くことができます.

所有者の決定に応じて、規則や規制、銀行の管理や業務は同じ場合も異なる場合もあります。

従うべき会計方法も、所有者の選択によって異なります。

その他の長所と短所は、資金の移動、信用、専門知識、他の銀行への影響など、グループ バンキングと同様です。

グループバンキングとチェーンバンキングの主な違い

- グループバンキングの金融機関は、単一の持株会社によって所有され、チェーンバンキングでは、個人または個人のグループによって所有されています。

- グループバンキングの機関は、あらゆるセクターで働く会社が保有することができます。 対照的に、チェーンバンキングでは、あらゆるセクターまたは職業で働くすべての人。

- 持株会社は、グループ バンキングの管理を管理します。 ただし、チェーンバンキングでは、管理は所有者/所有者によって管理されます。

- グループ銀行システムは、1925 年から 1929 年にかけて米国で普及しました。同時に、1929 年以降、チェーン バンキング システムが普及しました。

- State Bank of India は、インドにおけるグループ バンキングの一例です。 Karur Vysya Bank と Lakshmi Vilas Bank は、グループ バンキングの一例です。

- https://fraser.stlouisfed.org/files/docs/historical/house/1930hr_brchgr_v1p1.pdf

- https://www.degruyter.com/document/doi/10.7312/will93128-019/html

最終更新日 : 11 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事では、情報を明確かつ簡潔に提示し、銀行業務や金融に関するさまざまなレベルの専門知識を持つ読者がアクセスできるようにしています。

私もあなたの意見に同意します。内容が明瞭であるため、幅広い読者にとって貴重なリソースとなります。

グループバンキングとチェーンバンキングの長所と短所についてもっと詳しく説明されると期待していましたが、この記事は主に定義と違いに焦点を当てています。

はい、私はグループバンキングやチェーンバンキングの影響についてもより深い分析を期待していました。

私もあなたに同意せざるを得ません。各銀行システムの長所と短所について、より多くの洞察を含めることができれば良かったと思います。

ここでグループバンキングとチェーンバンキングを明確に区別していることに感謝します。それぞれのシステムについてかなり勉強になった気がします。

私はあなたに同意します。この記事では、2 つの銀行システムの有益な比較分析を提供します。

グループ バンキングとチェーン バンキングの対照的な定義は、銀行システムの複雑さを理解するためのよく構造化された基盤を提供します。

私はこれ以上同意できませんでした。この記事は、銀行の構造とダイナミクスをより深く探求するための基礎を築きます。

絶対に。これらの基本的な要素を明確に理解することは、銀行機関の広範な業務を理解する上で非常に重要です。

この記事がグループバンキングやチェーンバンキングの定義だけでなく、歴史的背景も提供しており、魅力的で有益なものとなっているのは印象的です。

歴史的な側面は内容に真の付加価値を与え、主題の包括的な理解を与えます。

グループ バンキングおよびチェーン バンキングの歴史的背景により、読者はこれらのシステムの時間の経過に伴う進化を理解することができ、現在の関連性が明らかになります。

いい視点ね。銀行システムの歴史的軌跡を理解することで、その現代の役割についての視点が豊かになります。

グループバンキングシステムやチェーンバンキングシステムの機能に関する詳細な説明は特に啓発的であり、内部のダイナミクスの包括的な視点を提供していると思いました。

私はあなたに同意します。これらのシステムの機能についての詳細な洞察は、その動作メカニズムについての理解を深めます。

はい、この記事ではグループバンキングやチェーンバンキングがどのように運営されているかの複雑さを効果的に掘り下げており、読者に貴重な知識を提供しています。

グループバンキングとチェーンバンキングの構造化された比較は、金融分野の学生と専門家の両方にとって貴重な教育ツールとして役立ちます。

絶対に。包括的な分析は、金融分野の銀行システムに関する知識を高めるための強力な基盤を築きます。

よく言ったものだ。この記事は、銀行の構造とその運用上の差異について深く理解したい人にとって重要なリソースとなります。

この比較表は非常に有益ですが、世界の金融情勢におけるグループ銀行システムやチェーン銀行システムの現代的な重要性を取り上げるには不十分だと思います。

同意しました。この記事は、今日のグループバンキングおよびチェーンバンキングの関連性と影響に関する最新の視点から恩恵を受ける可能性があります。

あなたは良い指摘をしています。これらのシステムが今日の銀行環境にどのように関連しているかを調査することは興味深いでしょう。

この記事では、グループ バンキングとチェーン バンキングの詳細な比較を提供します。これは、銀行セクターに興味がある人にとって非常に役立ちます。

金融を勉強している者として、この記事はグループ銀行システムとチェーン銀行システムの間の微妙な違いを理解する上で非常に価値があると思いました。