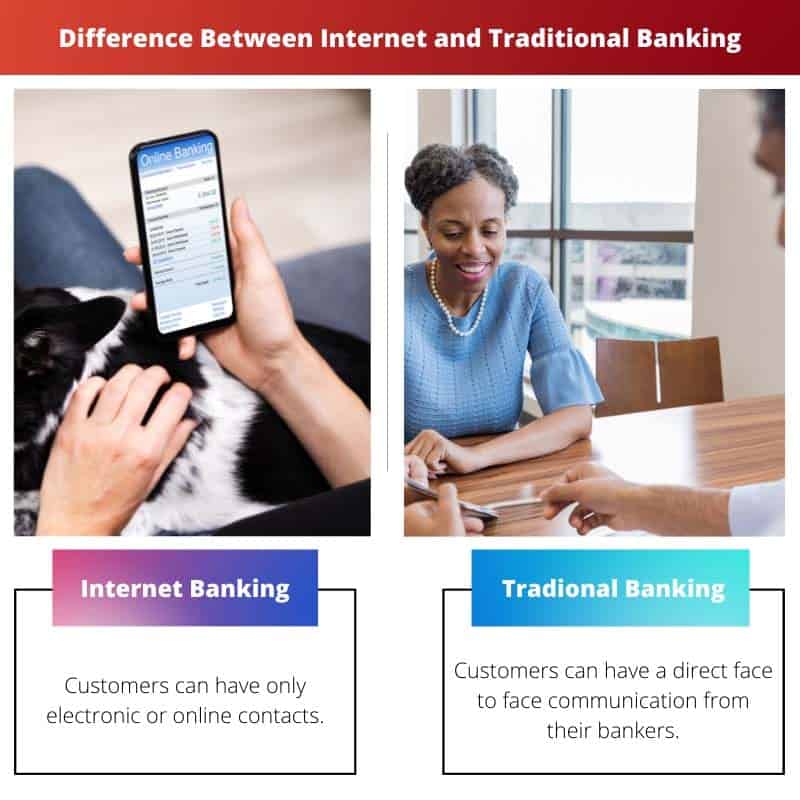

インターネット バンキングは、24 時間年中無休の利用可能性と迅速な取引により、どこからでも金融サービスへの便利なアクセスを提供します。一方、従来の銀行業務は、営業時間と地理的制約によって制限される物理的な支店と対面でのやり取りに依存しています。ただし、従来の銀行業務は、一部の顧客が好む安全性とパーソナライズされたサービスを提供しますが、インターネット バンキングはサイバーセキュリティのリスクを引き起こす可能性があり、顧客サポートに人間味が欠けています。

主要な取り組み

- インターネット バンキングでは、顧客は自分の銀行口座をオンラインで管理できますが、従来の銀行では、顧客が実際の支店に出向いて銀行取引を行う必要があります。

- インターネット バンキングでは、顧客は 24 時間年中無休で自分の口座にアクセスでき、インターネット接続があればどこからでも取引を行うことができます。 対照的に、従来の銀行業務は営業時間に制限があり、顧客が支店に出向く必要がある場合があります。

- インターネット バンキングと従来のバンキングはどちらも、当座預金口座、普通預金口座、ローン、クレジット カードなどの同様のサービスを提供していますが、インターネット バンキングのほうが手数料が低く、金利が高い場合があります。

インターネット vs 従来のバンキング

インターネット バンキングと従来のバンキングの主な違いは、インターネット バンキングでは、インターネットに接続された携帯電話またはコンピューターを使用して、世界中のいつでもどこでも送金できることです。 同時に、トラディショナル バンキングは、銀行から物理的に送金することに関係しています。

比較表

| 特徴 | インターネットバンキング | 従来の銀行 |

|---|---|---|

| ユーザー補助 | インターネット接続があればどこからでも 24 時間年中無休でアクセス可能 | 支店の営業時間と場所に制限がある |

| 利便性 | 自分のスケジュールに合わせて財務を管理できるため、支店に行く必要はありません | 一部のサービス(口座開設、出納小切手の受け取りなど)には、直接支店に行く必要があります。 |

| 費用 | オンライン バンキング サービスの手数料が安くなったり、無料になったりすることもあります | 取引や口座維持には高額な手数料がかかる場合があります |

| 速度 | トランザクションは迅速かつ効率的に処理されます | 特に複雑なリクエストの場合、トランザクションの処理に時間がかかる場合があります |

| セキュリティ | 強力な暗号化とセキュリティ対策を使用して情報を保護します | 支店では物理的なセキュリティ対策に依存しています。物理的な文書の盗難または紛失の潜在的なリスク |

| パーソナライゼーション | 銀行担当者との個人的なやり取りが限定的 | 支店スタッフによる個別のサービスと指導を提供する場合があります |

| 利用可能なサービス | 送金、請求書の支払い、投資オプションなど、ほとんどの銀行サービスをオンラインで利用可能 | 貸金庫、公証人サービス、電信送金など、あらゆるサービスを利用可能 (オンラインでは利用できない場合があります) |

| テクノロジーへの依存 | 信頼できるインターネット アクセスと互換性のあるデバイスが必要です | インターネットアクセスやデバイスは必要ありません |

インターネットバンキングとは何ですか?

インターネットバンキングの特徴:

- アカウント管理:

- インターネット バンキングを使用すると、顧客は口座残高を確認し、取引履歴を表示し、財務活動をリアルタイムで監視できます。

- ユーザーは、貯蓄、当座預金、ローン、クレジット カードなどの複数の口座をすべて 1 つのオンライン ポータルから管理することもできます。

- 資金移動:

- 顧客は、オンライン バンキング プラットフォームを使用して、自分の口座間または他の銀行の口座に資金を送金できます。

- さらに、インターネット バンキングにより電子請求書の支払いが容易になり、ユーザーは公共料金、ローンの支払い、その他の費用をオンラインで簡単に決済できるようになります。

- モバイルバンキングの統合:

- 多くのインターネット バンキング サービスはモバイル アプリケーションを提供しており、ユーザーはスマートフォンやタブレットで銀行業務を柔軟に実行できます。

- モバイル バンキング アプリは、Web ベースのプラットフォームと同様の機能を提供し、顧客は外出先でも簡単に銀行取引を行うことができます。

- オンライン投資と取引:

- 一部のインターネット バンキング プラットフォームは、投資および取引サービスへのアクセスを提供し、顧客が株、投資信託、その他の有価証券をオンラインで売買できるようにします。

- ユーザーは、オンライン バンキング インターフェイスを通じて市場動向を監視し、調査を実施し、投資ポートフォリオを管理することもできます。

- セキュリティ対策:

- インターネット バンキング プラットフォームは、ユーザーの機密情報と取引を保護するために堅牢なセキュリティ対策を実装しています。

- これらの対策には、暗号化技術、多要素認証、生体認証、および詐欺や不正アクセスのリスクを軽減するための定期的なセキュリティ更新が含まれる場合があります。

- カスタマサポート:

- インターネット バンキング サービスは、ライブ チャット、電子メール サポート、FAQ などのオンライン カスタマー サポート チャネルを提供し、ユーザーの問い合わせやトラブルシューティングを支援します。

- 一部のプラットフォームでは、より複雑な問題や緊急のサポートに対して電話サポートを提供する場合もあります。

インターネットバンキングのメリット:

- 利便性: インターネット バンキングは比類のない利便性を提供し、顧客はいつでもどこでも、実際の銀行支店を訪問することなく財務を管理できます。

- 時間の節約: インターネット バンキングを使用すると、ユーザーはさまざまな銀行業務を迅速かつ効率的に実行できるため、銀行支店で列に並んで待つ時間を節約できます。

- アクセシビリティ: インターネット バンキングは、移動の問題、地理的制約、または多忙なスケジュールのために物理的な支店を訪問することが難しい個人に銀行サービスへのアクセスを提供します。

インターネットバンキングのデメリット:

- セキュリティリスク: 高度なセキュリティ対策が講じられているにもかかわらず、インターネット バンキングはフィッシング攻撃、マルウェア、個人情報盗難などのサイバーセキュリティの脅威に対して脆弱であり、ユーザーの機密情報や金融資産が危険にさらされる可能性があります。

- 技術的な問題: インターネット バンキング プラットフォームでは、技術的な不具合、ダウンタイム、または特定のデバイスやブラウザとの互換性の問題が発生し、ユーザーのバンキング サービスへのアクセスが中断される場合があります。

- 個人的な交流の欠如: 従来の銀行業務とは異なり、インターネット バンキングには銀行スタッフとの対面でのやりとりという個人的な感触が欠けており、これは個別のサポートやガイダンスを好む顧客にとっては欠点となる可能性があります。

トラディショナル・バンキングとは?

従来の銀行業務の構成要素:

- 物理ブランチ:

- 従来の銀行は実店舗の支店を運営しており、顧客はそこで資金の入出金、ローンの申し込み、財務上のアドバイスの求めなど、さまざまな銀行業務を行うことができます。

- これらの支店には指定された銀行営業時間があり、銀行窓口係、顧客サービス担当者、その他の職員が常駐しています。

- 対面でのやり取り:

- 従来の銀行業務では、顧客と銀行職員の間の個人的なやり取りが重視されており、個人が自分の経済的ニーズ、懸念事項、目標を知識豊富な専門家と直接話し合うことができます。

- 銀行員は、個別のサポートを提供し、質問に答え、銀行業務のプロセスを顧客に案内するという点で重要な役割を果たしています。

- 紙ベースの取引:

- 従来の銀行業務では、多くの取引が小切手、預金伝票、ローン契約書などの紙の文書を使用して実行されます。

- 顧客は、記録用に紙の明細書、領収書、重要な銀行書類の物理的なコピーを受け取ります。

- サービス範囲:

- 従来の銀行は、普通預金口座、当座預金口座、ローン、住宅ローン、クレジット カード、投資商品、保険などの包括的な金融サービスを提供しています。

- これらのサービスは、個人消費者、中小企業、企業、その他の団体の多様なニーズに応えます。

- セキュリティ対策:

- 従来の銀行は、顧客の資金と機密情報を保護するためにセキュリティ プロトコルを実装しています。

- セキュリティ対策には、銀行支店での物理的なセキュリティ対策、現金や貴重品を保管するための安全な保管庫、口座アクセスと取引のための厳格な本人確認手順が含まれる場合があります。

従来の銀行業務の利点:

- パーソナライズされたサービス: 従来の銀行業務は、顧客に個別のサポートと銀行スタッフとの対面でのやり取りを提供し、信頼を育み、長期的な関係を構築します。

- 確立された評判: 従来の銀行は安定性と信頼性の評判と歴史を確立しており、顧客と投資家に信頼を与えています。

- コミュニティの存在: 従来の銀行は、経済成長を支援し、雇用機会を提供し、コミュニティ開発の取り組みに参加することで、地域社会で重要な役割を果たしています。

従来の銀行業務の欠点:

- 制限されたアクセシビリティ: 従来の銀行業務では、顧客は指定された営業時間内に実際の支店を訪問する必要がありましたが、多忙なスケジュールや移動が制限されている個人にとっては不便な場合があります。

- 時間のかかるプロセス: 従来の銀行業務における紙ベースの取引や対面でのやりとりは時間がかかり、遅延や非効率を引き起こす可能性があります。

- より高いコスト: 従来の銀行にとって、物理的な支店や人員の維持にはコストがかかる可能性があり、手数料や手数料の形で顧客に転嫁される可能性のある諸経費の増加につながります。

インターネットと従来の銀行の主な違い

ネットバンク:

- インターネット接続があればどこからでも 24 時間年中無休でアクセス可能。

- 取引はコンピュータまたはモバイルデバイスを介してリモートで実行できます。

- 多くの場合、トランザクションとアカウント管理の処理時間が短縮されます。

- 通常、資金移動、請求書の支払い、投資オプションなどの幅広いオンライン サービスを提供します。

- ユーザー情報とトランザクションを保護するためにデジタル セキュリティ対策に依存します。

従来の銀行業務:

- 指定された営業時間内に実店舗の支店に直接訪問する必要があります。

- 取引は銀行窓口または顧客サービス担当者と直接対面して行われます。

- 特定の取引やアカウント活動では、処理時間が長くなる場合があります。

- 銀行スタッフとの対面でのやり取りを提供し、個別の支援やアドバイスを提供します。

- 資金と資産を保護するために銀行支店の物理的なセキュリティ対策に依存しています。

参考文献

- https://jfin-swufe.springeropen.com/articles/10.1186/s40854-017-0062-0

- https://www.emerald.com/insight/content/doi/10.1108/14635770110396647/full/html

- https://arxiv.org/abs/1209.2368

最終更新日 : 02 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

おわりに

3

4

10

9

13

6

金融情勢が進化し続ける中、インターネット バンキングと従来のバンキングの両方が明確な利点を提供し、さまざまな消費者のニーズに応えていることは明らかです。

同意しますが、どちらかが他よりも優れているという問題ではなく、各オプションが多様な財務要件にどのように対応できるかを理解することが重要です。

これは素晴らしい点です。情報に基づいた選択を行うためには、両方の銀行方法の長所と限界を認識することが重要です。

インターネット バンキングの導入率に関する統計は、特に多忙な個人や高収入の人々にとっていかに魅力的であるかについて興味深いものです。

確かに、数字はインターネット バンキングが特定の消費者グループのニーズと需要に応えていることを示しています。

これはまさにその通りで、特定の層の間でインターネット バンキングが明らかに好まれていることを示しています。

インターネット バンキングは、特にいつでも自分の口座に素早く簡単にアクセスしたいと考えている忙しい個人にとって、未来の手段のように思えます。

確かに、インターネットバンキングの利便性は比類のないものです。それは間違いなく現代の銀行業務における前進です。

資本投資と融資の規定を通じて経済発展を支援する伝統的な銀行の役割は、経済への注目に値する貢献です。

確かに、伝統的な銀行はさまざまな部門の金融の成長と安定において極めて重要な役割を果たしています。

伝統的な銀行業務が経済全体に与える重大な影響を、私たちは絶対に見落としています。

この記事は、インターネット バンキングを採用する動機は主に利便性、コントロール、コスト削減であり、これらは消費者にとって重要な要素であることを効果的に強調しています。

これらの推進要因は、間違いなく、銀行顧客の進化するニーズと期待を反映しています。

従来の銀行業務では、セキュリティと電子セキュリティの脅威に対する保護が重視されており、2 つの銀行業務方式を比較する際に考慮すべき有効な点です。

はい、特にサイバー脅威が蔓延するデジタル時代においては、これは見逃せない側面です。

確かに、従来の銀行業務にはオンライン セキュリティ リスクに対する強力な対策が講じられていると知って安心できます。

テクノロジーの急速な進歩を考慮すると、従来の銀行業務はいつまでインターネット バンキングと共存し続けると思いますか?

従来型の銀行はすでに、より多くのオンラインサービスを提供する方向に移行しているようで、当面は共存できるかもしれない。

私も同じだろう。従来の銀行がインターネット バンキングの人気の高まりにどのように適応するかを観察するのは興味深いでしょう。

個人の経済的ニーズにどちらがより適しているかを決定する前に、インターネットと従来の銀行業務の利便性と欠点を比較検討することが重要です。

まさに、銀行取引のオプションに関しては、万能のアプローチはなく、すべては個人の好みと優先順位によって決まります。

インターネット バンキングは便利に思えますが、セキュリティや対面でのやりとりの個人的な感触の点では、従来のバンキングにも依然としてメリットがあります。

確かに、特にオンライン取引に慎重な人々にとって、従来の銀行業務に伴うセキュリティと信頼については言うべきことがあります。

従来のバンキングとインターネット バンキングの違いと、それぞれがさまざまな側面でどのように効率的に動作するかについての優れた説明。

はい、財務に関する情報に基づいた意思決定を行うには、両方の種類の銀行の利点を理解することが重要です。