買い手または売り手として、両者は商取引に従事しています。 もともとは、XNUMX 人の間で直接、または物々交換によって商品やサービスを交換していました。

貿易と呼ばれることもありました。 その後、オークションとしてお金が造られ、クレジットが購入されました。

これにより、取引が複雑になり、個人や企業がコストを正しく処理できるようにする会計プロセスが導入され、クレジット ユーザーの場合は、支払いまたは負債を処理できるようになりました。

これらのアカウントの管理には、以下の強力な知識が含まれます。 会計原則 そして会社の経済。 これらのアカウントは、企業が短期的な利益のために株式を売却することを奨励しながら、より首尾一貫した現金残高を構築するのに役立つ組織で使用できます。

主要な取り組み

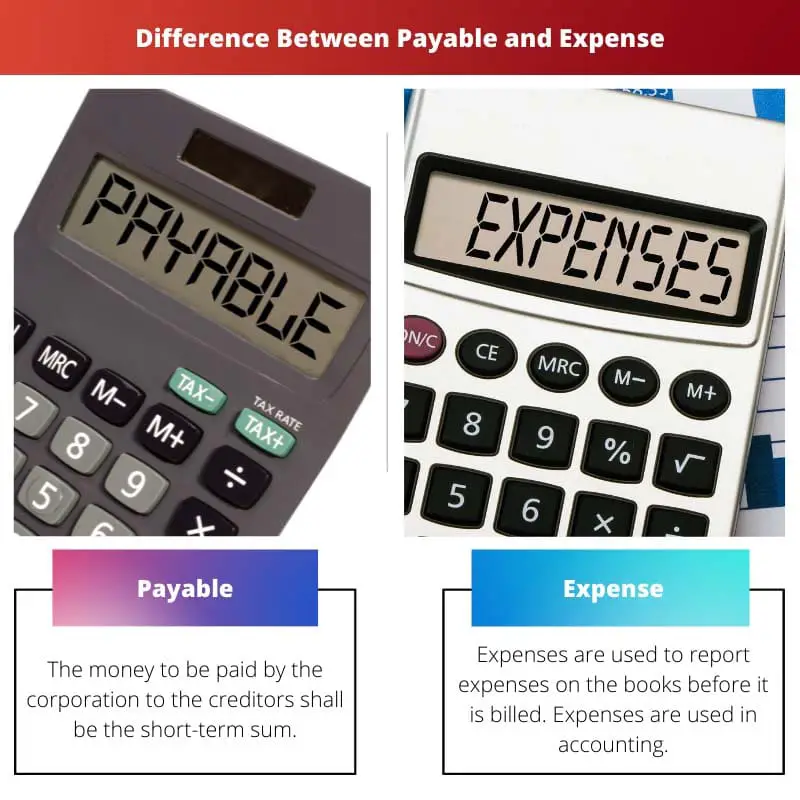

- 買掛金とは、個人または組織が別の当事者に支払うべき金額を指します。 対照的に、経費は、事業を行っている間に個人または組織によって発生します。

- 買掛金は貸借対照表に負債として記録され、費用は損益計算書に費用として記録されます。

- 買掛金は後払い、経費は購入時にお支払いいただきます。

支払対経費

Payable は、会社または企業が債権者に支払わなければならない金額です。 企業が商品やサービスを購入するためにローンを借りると、それも貸借対照表に支払われるものとして追加されます。 「経費」という用語は、支出を定義するために使用できます。 家賃や収入は支出の例です。 銀行ローンも経費として認められます。

買掛金とは、すべての当事者によって交渉された条件に基づいて解決される既存の義務またはローンを意味します。 例としては、電気料金、ケーブル料金、電話料金などがありますが、これらは既にユーザーがサービスを利用する必要があり、後で料金を支払うことが認められています。

業界における支払いの範囲はより広範囲かつ複雑です。 請求書と小切手が使用され、すべての支払額が明記された新聞が保管されます。

経費とは、商品やサービスの代金を他の個人に支払うことです。 家賃を支払ったり、食品、薬品、自動車、衣類を購入したりするときに料金が請求されます。

ビジネスと会計では、手数料とは、他の人または事業会社に現金または価値で請求される収入を生み出す費用を指します。 それは会社の価値の低下と負債の取得を引き起こします。

比較表

| 比較のパラメータ | 支払い可能 | 費用 |

|---|---|---|

| 意味 | 法人が債権者に支払う金銭は、短期金とする。 | 経費は、請求される前に帳簿上の経費を報告するために使用されます。 経理では経費が使われます。 |

| 発生 | Payable は、クレジットが購入された場合にのみ発生します。 | 経費は両方の組織で使用されます。 |

| 例 | 債権者に支払うべき書類のみが支払われます。 | 家賃、収入、銀行ローンの利子。 |

| 貸借対照表 | これらの支払いは日常業務の不可欠な部分であり、貸借対照表では未払金として表示されます。 | 支出は断続的であり、貸借対照表の既存の負債として支出として分類されます。 |

| 相手方 | 費用は従業員と銀行に支払われます。 | これらの費用は、債権者に支払われたときにのみ報告されます。 |

支払可能とは何ですか?

支払額には、製品またはサービスの供給者/販売者による信用取引から生じるすべての費用が含まれるものとします。 現在の義務は支払われ、取引日から 12 か月以内に支払われます。

残高では、最も一般的に発生する非金融費用には、福利厚生、賃金、利子、使用料が含まれます。

サプライヤーから製品またはサービスのクレジットを購入することで発生するコストは両方とも、 買掛金勘定. 近い将来発生する予定の現在の債務は買掛金です。

この概念は、一定期間内の債務不履行を防ぐために取り出さなければならない企業の短期債務を表すために使用されます。

貸借対照表の場合、グループ化に使用される非財務コストには、給与、報酬、利子、ロイヤルティなどが含まれます。 買掛金は、企業がローンで商品やサービスを購入するときに貸借対照表に報告されます。

買掛金で使用されるのは、借り手に支払うべき書類のみです。

経費とは?

単語は構築するために使用されます。 企業の費用がかかる場合、これは未払いの請求書の割合が増加していることを意味します。

発生主義会計の原則では、すべての流入と流出を登録する必要があります。 実際の現金が支払われるかどうかにかかわらず、これは行われます。

それは、以前のアカウントで最も認識されていました 請求書.

例としては、XNUMX か月間使用したが月末に取得されるサービスなどがあります。 労働者はずっと働きますが、最後に給料を支払います。

サービスと商品を消費したが、請求書を提出していない。 会計期間が終了し、現在の費用を表すために必要なエントリが調整されると、発生した費用が貸借対照表に報告されます。

これは、これらの支出を常に測定し、請求書の受領後に全額を計上するように更新する必要があるためです。 毎月の支払いが行われる家賃、銀行ローン、給与などのほとんどの費用があります。

累積コストまたは累積負債は、時間の経過とともに累積されます。 企業がコストを回収するにつれて、未払いの請求書の割合が増加します。

PayableとExpenseの主な違い

- 経費とは、経費が請求される前に帳簿に記録される会計用語であるのに対し、買掛金は企業が支払うべき金銭であり、債権者に短期的に支払われるものです。

- 費用は断続的であり、貸借対照表の既存の債務として費用として分類されますが、貸借対照表の既存の債務として支払われるのは日常業務の一部です。

- 費用は両方の組織で使用されますが、支払いはクレジットが購入されたときにのみ発生します。

- 経費はあなたが支払うべき項目ですが、会社から発行される請求書が支払われる一方で、しばらくの間請求書は存在しません。

- 会計年度末までに、費用は貸借対照表上で実現され、仕訳の調整によって記憶されますが、貸借対照表に記録される買掛金は、企業が現金で購入した商品またはサービスです。

最終更新日 : 20 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この投稿では、買掛金と経費について包括的に説明し、金融取引と会計原則におけるそれらの重要性を明らかにします。

もちろん、この投稿は、支払額と経費の概念を明確にするための有益なリソースとして機能します。

実際、この投稿は、支払額と経費の財務上の影響を理解するのに有益です。

この投稿では、支払額と経費の包括的な概要を提供し、ビジネスおよび財務管理におけるそれらの重要性を強調しています。

この投稿では、支払額と経費の意味を効果的に詳しく説明し、会計および財務管理での使用を強調しています。

比較表は、2 つの概念の違いを強調する上で非常に洞察力に富みます。

何が経費と支払われるのかについての詳細な説明は、学生にも専門家にも同様に有益です。

同意します。この投稿では、用語を定義するだけでなく、会計実務におけるその重要性についても説明します。

もちろん、この投稿は財務管理を理解したい人にとって貴重な知識を提供します。

この投稿では、支払額と経費の複雑さを効果的に説明し、事業運営と財務報告におけるそれらの重要性を明らかにしています。

実際、支払額と経費を比較すると、財務管理におけるそれらの役割を包括的に理解できます。

確かに、この投稿は組織におけるこれらの金銭的条件の重要性を明確に述べています。

支払額と経費の詳細な説明は洞察力に富み、会計や経済に興味のある人にとって貴重な知識を提供します。

同意します。この記事は、会計実務における買掛金と費用の重要性を効果的に概説しています。

この記事では、買掛金と経費の概念と、ビジネスと会計におけるそれらの重要性について包括的に説明します。

確かに、会計や経済に興味がある人にとっては非常に有益で有益です。

確かに、この投稿は、これらの財務概念をより深く理解したい学生や専門家にとって、優れたリソースとなる可能性があります。

買掛金と経費の区別が明確に示されており、会計におけるそれらの発生と報告が明確になります。

実際、この投稿は金融口座の複雑さとその影響を理解するための貴重な参考資料です。

この投稿では、支払額と経費をうまく比較し、それらの違いと関連性について明確な洞察を提供します。

比較表は、買掛金と経費の特徴を理解するのに特に役立ちます。

この投稿では、支払額と経費の概念が明確に説明されており、この分野の知識を向上させたい人にとって役立ちます。

確かに、この投稿では、支払額と経費の重要な違いが明確に説明されています。

投稿の最後にある重要なポイントは、要点を効果的に要約しています。