ユニファイド ペイメント インターフェース (UPI) とインターネット バンキングは、最も一般的に使用されているバンキング ツールの XNUMX つであり、ユーザーがインターネットを介して複数のベーキング操作を簡単に実行できるようにします。

主要な取り組み

- UPI は銀行間での即時送金を可能にしますが、インターネット バンキングは XNUMX つの銀行内でさまざまな取引を可能にします。

- UPI は一意の識別子として携帯電話番号に依存していますが、インターネット バンキングではユーザー名とパスワードが必要です。

- UPI では 24 時間年中無休でサービスを利用できますが、インターネット バンキングでは特定の取引の時間が限られている場合があります。

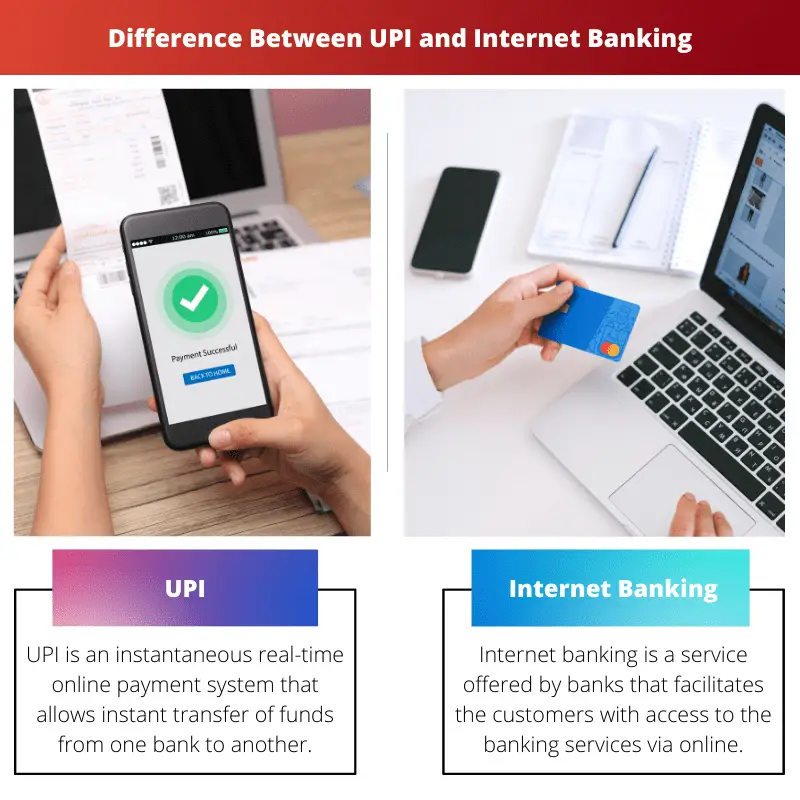

UPI vs インターネットバンキング

Unified Payments Interface (UPI) は、インドの銀行口座間で即時の資金移動を可能にするリアルタイムの支払いシステムです。 インターネット バンキングは、オンライン バンキングとも呼ばれ、顧客がインターネットを通じてさまざまな金融取引を実行できるようにする銀行サービスを指します。

UPIと ネットバンク インスタント決済システムとして使用されますが、トランザクションを完了するには異なる入力レベルが必要です。 UPI では受取人の仮想支払いアドレス (VPA) のみが必要ですが、インターネット バンキングでは受取人の銀行口座の詳細が必要です。

今日では、アクセスが簡単で取引エラーの可能性が低いため、インターネット バンキングよりも UPI を選択する人が増えています。 ただし、インターネット バンキングは、UPI が不愉快な特定の銀行業務を実行するために必要です。

比較表

| 比較パラメータ | UPI | インターネットバンキング |

|---|---|---|

| 取引のスピード | トランザクションを完了するまでの顧客からのタッチ入力の平均数は 6 です。 | トランザクションを完了するまでの顧客からのタッチ入力の平均数は 50 です。 |

| 振込手数料 | 追加料金はかかりません。 | 取引ごとに少額の手数料がかかります (Rs. 5 ~ Rs. 15)。 |

| サービス提供銀行 | 29 銀行。 | ほとんどすべての銀行。 |

| 受益者追加 | 受取人の仮想支払いアドレス (VPA) のみが必要です。 | 受取人の詳細 (銀行口座番号や IFSC コードなど) を事前に追加する必要があります。 |

UPIとは何ですか?

ユニファイド ペイメント インターフェース (UPI) は、ある銀行口座から別の銀行口座に即時に資金を転送する、即時のリアルタイム オンライン決済システムです。 このシステムは、単一のモバイル アプリケーションを介して、さまざまな銀行口座からのトランザクションを処理できます。

UPI が提供するサービスにアクセスするには、ユーザーが VPA (Virtual Payment Address) を作成する必要があります。 この VPA はユーザーの銀行口座にリンクされており、ユーザーの金融住所を表しています。

したがって、ユーザーは、VPA が自分の銀行口座にリンクされると、UPI のサービスのいずれかを利用するたびに、口座番号や IFSC コードなどのすべての銀行口座の詳細を入力する必要はありません。

UPI には、規制ガイドラインに準拠した 2 要素認証が組み込まれているため、このサービスは非常に安全です。

UPI の主な機能には次のようなものがあります。

- プラットフォームは完全にデジタル化されているため、UPI のサービスにはいつでもアクセスできます。

- 資金移動は瞬時に行われるため、次のような従来の方法よりもはるかに高速です。 NEFT.

- XNUMX つのモバイル アプリケーションを使用して、さまざまな銀行口座にアクセスできます。

- MPIN (モバイル バンキング個人識別番号) を使用して、2 要素認証の一部として各トランザクションを確認します。

- 同封のVPAでスキャン可能なQRコードを使用して取引を行うことができます。

インターネットバンキングとは何ですか?

インターネット バンキング (または e バンキング) は、銀行や金融機関が提供する、オンライン プラットフォームを介した銀行サービスへの顧客のアクセスを容易にするサービスです。 ただし、この規定を利用するには、顧客はそれぞれの銀行でインターネット バンキングに登録する必要があります。

インターネットバンキングのサービスをご利用いただくには、ご登録のお客さまIDとパスワードを入力し、ログイン手続きを行っていただく必要があります。

顧客の電子バンキング口座には重要な財務情報が保管されているため、セキュリティは最も重要です。 したがって、インターネット バンキング プラットフォームでは、PIN/TAN と署名ベースのオンライン バンキングの XNUMX つのセキュリティ方法が使用されます。

PIN はログインを容易にし、TAN はトランザクションを安全に承認するワンタイム パスワードです。 署名ベースのオンライン バンキングとは、すべての取引がデジタル的に署名および暗号化される電子バンキングのことです。

インターネット バンキングの主な機能には、次のようなものがあります。

- 携帯電話や電気料金などの支払い(加盟店決済)や口座振替が簡単にできます。

- ユーザーは 定期預金 銀行に行かずに口座へ。

- 小切手帳の注文などのサービスが組み込まれています。

- ユーザーは、口座明細書をダウンロードできます。

- ローンやクレジット カードの申し込みを容易にします。

UPIとインターネットバンキングの主な違い

- UPI では、資金を送金するために受益者を追加する必要はありません。 仮想支払いアドレス (VPA) だけで十分です。

インターネット バンキングを使用して取引を行うには、銀行口座番号や IFSC コードなどの受取人の詳細が必要です。 ただし、受益者が追加されると、すべての取引でこれを繰り返す必要はありません。 - UPI には、このサービスを提供するモバイル アプリケーションからのみアクセスできます。 インターネット バンキングは、銀行の Web サイトまたはモバイル アプリケーションからアクセスできます。

- UPI を介した取引は現在無料です。 ただし、銀行は各取引に最小限の手数料を課すことを計画しています。

一方、インターネットバンキングの手数料はRs前後です。 5~Rs. トランザクションごとに 15。 - インターネット バンキングでは、ローンの申し込み、クレジット カードの申し込み、定期預金口座の開設など、多くのサービスを提供しています。

一方、UPIは転送関連の仕事を見つけるために使用されます. - UPI の成功率は非常に高いのに対し、インターネット バンキング トランザクションの成功率は前者よりも 10% 低くなります。

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

最終更新日 : 11 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

記事の比較表は UPI とインターネット バンキングの主な違いを効果的に要約しており、読者に優れた視覚的補助を提供します。

私も同意します。比較表は記事の明確さと理解を高める素晴らしい追加です。

詳細な比較表には、UPI とインターネット バンキングの違いが体系的に分類されており、各システムのニュアンスを理解しやすくなっています。

UPI とインターネット バンキングのどちらを選択するかを検討している人にとって、この記事は間違いなく貴重なリソースです。

同意します。比較分析により、読者は銀行業務のニーズに基づいて情報に基づいた意思決定を行うことができます。

この記事では、UPI とインターネット バンキングの包括的な比較を提供し、両方の主な機能に焦点を当てています。とても有益で有益だと思いました。

私も同意します。この記事は UPI とインターネット バンキングの違いと利点を明確に理解しています。

UPI とインターネット バンキングに関する詳細な洞察は素晴らしく、主な違いが明確に概説されているのは素晴らしいことです。

UPI とインターネット バンキングの機能について包括的に説明しているこの記事は、デジタル バンキングのイノベーションに興味がある人にとって必読の記事です。

私はこれ以上同意できませんでした。ここで提供される詳細な洞察は本当に啓発的です。

UPI とインターネット バンキングの比較はわかりやすく示されており、各システムの特有の利点と制限をより明確に理解することができます。

確かに、この記事は UPI とインターネット バンキングの実際的な違いを効果的に伝えています。

UPI とインターネット バンキングの客観的な分析を評価し、読者に貴重な洞察を提供しました。

この記事の UPI とインターネット バンキングの詳細な内訳は有益かつ魅力的であり、これらのデジタル バンキング ツールの包括的な分析を提供しています。

私はこれ以上同意できませんでした。この記事の内容は、UPI とインターネット バンキングについて明確に知りたい人にとって非常に貴重です。

UPI はスピードとアクセスのしやすさで優位にあるようですが、インターネット バンキングはより幅広い金融サービスを提供しています。この記事では、両方のプラットフォームについてバランスのとれた視点を提供します。

実際、この記事では UPI とインターネット バンキングの長所と短所について包括的に説明しており、読者が情報に基づいた選択を行うのに役立ちます。

UPI とインターネット バンキング機能の詳細な説明は非常にわかりやすく、各プラットフォームの機能を微妙に理解することができます。

確かに、この記事は UPI とインターネット バンキングの複雑さを巧みに調査しており、銀行顧客にとって貴重なリソースとなっています。

UPI は人気を集めていますが、インターネット バンキングには依然として独自の利点があります。この記事では、両方のシステムの長所と短所を効果的に説明します。

UPI とインターネット バンキングの両方をデジタル バンキング環境における補完的なツールとして考慮することが極めて重要です。

この記事では、UPI とインターネット バンキングの両方の主な特徴を効果的に説明し、洞察力に富んだ比較を提供します。