Muitos esquemas financeiros diferentes podem ajudá-lo a proteger e economizar para uma aposentadoria confortável. No entanto, como todos os planos de aposentadoria têm suas características e vantagens, não é fácil entender qual é o mais adequado para sua necessidade.

Principais lições

- Um 401(k) é um plano de aposentadoria de contribuição definida, enquanto uma pensão é um plano de benefício definido.

- Os funcionários contribuem para suas contas 401(k), enquanto os empregadores financiam planos de pensão.

- Os saldos das contas 401(k) dependem do desempenho do mercado, enquanto os benefícios de pensão são predeterminados e garantidos.

401k vs Pensão

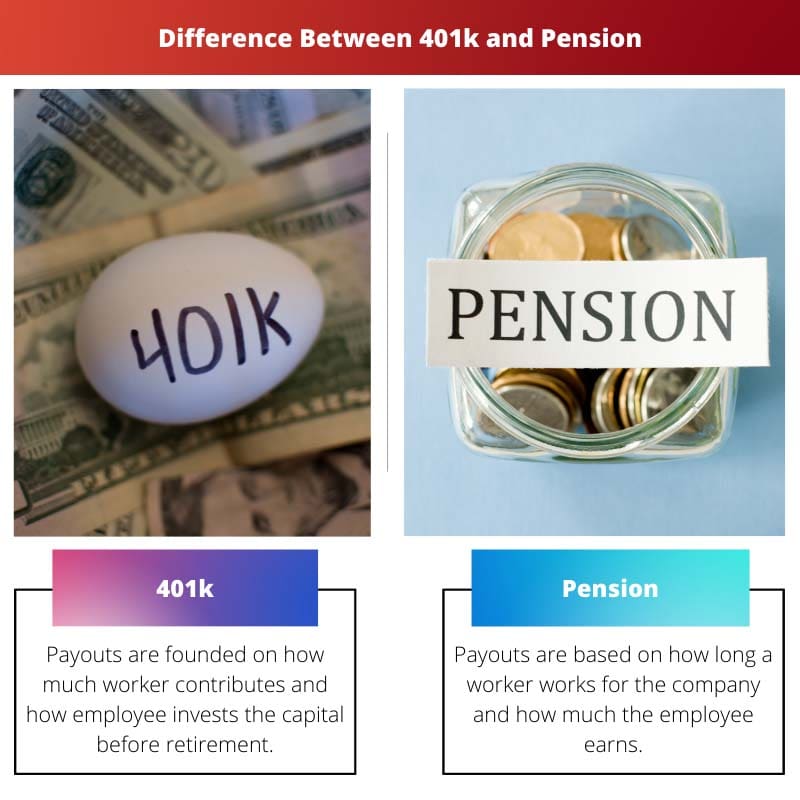

401(k) é um plano de contribuição definida onde os funcionários podem contribuir com uma porcentagem de seu salário para uma conta de investimento, e os empregadores podem igualar uma parte da contribuição. Um plano de pensão é um plano de benefício definido em que os empregadores garantem uma quantia específica de renda de aposentadoria com base em fatores como salário e anos de serviço.

No caso do 401 (k), você pode doar tanto de seus ganhos quanto preferir, desde que não ultrapasse os limites de pagamento anual.

No caso de uma pensão, o seu empregador decide quanto doar. Infelizmente, isso pode ocasionalmente resultar em subfinanciamento. As pensões subfinanciadas correm o risco de não valer a pena pagar as vantagens prometidas.

Tabela de comparação

| Parâmetros de comparação | 401k | Pensão |

|---|---|---|

| Pagamentos | Os pagamentos são baseados em quanto o trabalhador contribui e como o funcionário investe o capital antes da aposentadoria | Os pagamentos são baseados em quanto tempo um trabalhador trabalha para a empresa e quanto o funcionário ganha |

| Quanto tempo duram os pagamentos? | Até o dinheiro acabar | Para sempre |

| Quem financia a conta? | Principalmente o empregado (um empregador pode caber em algumas doações) | Principalmente o empregador |

| Quem gerencia os investimentos e assume o risco do investimento? | principalmente o empregado | principalmente o empregador |

| Quem tem controle sobre o dinheiro antes da aposentadoria? | Um funcionário pode transferir dinheiro para outro 401k se sair da empresa (chamado rollover) | O empregador retém até que o empregado se aposente |

O que é 401k?

A 401k é uma das estruturas mais familiares de um esquema de contribuição definida. Com um 401k, você escolhe doar uma quantia de sua renda para uma conta de aposentadoria cujos investimentos você administra.

Qualquer desenvolvimento e crescimento de investimento em um 401k é isento de impostos e não há capuz sobre o avanço de uma conta privada.

Com um 401k tradicional, o capital que você contribui com sua renda é omitido de seus ganhos tributáveis, o que significa que você recebe uma suspensão de impostos agora.

Vários empregadores propõem contribuições semelhantes com seus esquemas 401(k), o que significa que eles doam dinheiro extra para a conta de um funcionário (até um determinado nível) sempre que o funcionário prepara suas contribuições.

O que é Pensão?

Um plano de pensão (também conhecido como plano de benefícios) é uma conta de aposentadoria financiada e patrocinada pelo seu empregador. Baseia-se em uma técnica que envolve sua idade, salário e o número de anos que você trabalhou e serviu em sua empresa.

Com uma pensão, o seu empregador garante-lhe uma mensalidade regular, que começa na reforma e dura pelo resto da sua vida.

Com as pensões, o seu empregador adota todas as ameaças de lhe dar um salário na aposentadoria. Eles guardam riqueza para você a cada ano que você trabalha e organiza quaisquer investimentos ao longo da vida do seu fundo de pensão.

Principal diferença entre 401k e pensão

As seguintes diferenças principais entre os planos 401k e de pensão podem ser adicionadas conforme indicado abaixo:

- t simples para os trabalhadores verem onde o seu capital é investido e como é executado, não há escolha como um regime de pensões.

- As pensões são frequentemente apontadas como o vencedor aparente. Mas, a maneira inteligente de um plano 401k pode oferecer vantagens que tornam uma aposentadoria confortável e feliz.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Última atualização: 19 de agosto de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

O planeamento da reforma é um processo complexo e compreender as distinções entre 401(k) e planos de pensões é crucial para os indivíduos.

Diferentes indivíduos podem achar planos diferentes mais adequados com base em suas metas de aposentadoria e circunstâncias financeiras.

A gestão dos investimentos e a duração dos pagamentos são considerações fundamentais no planeamento da reforma.

Compreender o âmbito da gestão de investimentos nos planos 401(k) e o papel dos empregadores nos fundos de pensões é essencial no planeamento da reforma.

A tomada de decisões informadas é crucial para uma reforma segura.

Embora os planos 401(k) ofereçam flexibilidade de investimento, as pensões oferecem uma fonte confiável de rendimento de reforma, ambos com os seus próprios méritos.

É importante reconhecer as compensações entre essas opções.

O nível de controlo sobre as poupanças para a reforma é um diferenciador importante entre estes dois tipos de planos de reforma.

Os empregadores desempenham um papel significativo na definição do cenário de reforma dos seus empregados através destes planos.

O grau de risco inerente a estes planos também influencia a tomada de decisão.

Estes planos de reforma têm implicações significativas para o bem-estar financeiro dos indivíduos e a escolha do plano deve ser feita tendo em conta cuidadosamente as circunstâncias individuais.

Compreender as contribuições, pagamentos e financiamento de cada plano é essencial para o planejamento da aposentadoria.

O financiamento e a gestão dos investimentos por parte do empregador apresentam diferentes riscos e recompensas nestes planos.

As pensões são financiadas pelos empregadores, oferecendo um fluxo previsível de rendimentos na reforma, enquanto as contas 401(k) dependem das contribuições dos empregados e do desempenho do mercado.

A natureza garantida dos benefícios previdenciários proporciona segurança financeira aos aposentados.

Navegar pelas diferenças entre os planos de pensões e os planos 401(k) exige uma reflexão cuidadosa sobre os objectivos financeiros e a tolerância ao risco.

É essencial avaliar as implicações a longo prazo destes planos sobre o rendimento da reforma.

A necessidade de uma reforma segura exige uma análise cuidadosa destas opções.

Os planos 401 (k) permitem que você invista uma parte do seu salário no mercado financeiro, enquanto as pensões são baseadas em uma quantia fixa de dinheiro que você receberá após a aposentadoria.

Sim, e os funcionários podem escolher com quanto desejam contribuir para o 401(k).

O 401(k) permite aos indivíduos um grande controlo sobre as suas contribuições para a reforma, enquanto os planos de pensões são mais restritivos em termos de escolha dos empregados.

Com certeza, a liberdade de tomar decisões de investimento num 401(k) é uma vantagem significativa.

É importante compreender as nuances de cada plano para tomar uma decisão informada sobre a poupança para a aposentadoria.