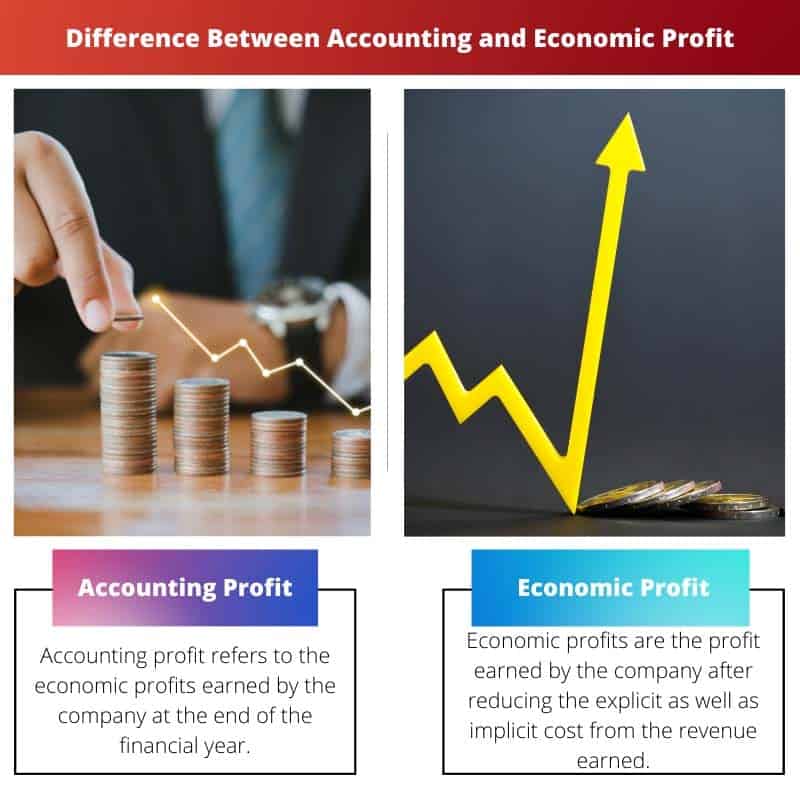

O lucro contábil representa os ganhos monetários explícitos das atividades empresariais, considerando apenas custos explícitos como despesas e receitas. O lucro económico, no entanto, tem em conta os custos implícitos, tais como os custos de oportunidade e o custo do capital, proporcionando uma medida mais abrangente da rentabilidade ao considerar a extensão total dos recursos empregados num empreendimento. Embora o lucro contabilístico se concentre nas demonstrações financeiras, o lucro económico oferece uma perspectiva mais ampla, crucial para a tomada de decisões e para a avaliação da sustentabilidade a longo prazo.

Principais lições

- O lucro contábil é a diferença entre receitas e despesas calculadas com base nos princípios contábeis financeiros.

- O lucro econômico é a diferença entre a receita total e o custo total, incluindo o custo de oportunidade, e é usado para medir a viabilidade de longo prazo de um negócio.

- O lucro contábil se concentra no desempenho financeiro de um negócio, enquanto o ganho econômico considera os custos financeiros e de oportunidade.

Lucro Contábil x Lucro Econômico

A diferença entre lucro contábil e econômico é que lucro contábil refere-se à receita monetária menos os custos monetários, que inclui qualquer tipo de custo na organização na forma de aluguéis, salários, custos de material etc. Lucro econômico refere-se à receita monetária menos o custo total. O custo total inclui custos de oportunidade e custos implícitos, incluindo salários, aluguéis, etc.

O lucro contábil consiste apenas em custos implícitos, enquanto o lucro econômico consiste em custos explícitos e implícitos.

Tabela de comparação

| Característica | Lucro contábil | Lucro econômico |

|---|---|---|

| Propósito | Mede o desempenho de uma empresa desempenho financeiro de curto prazo com base em custos e receitas explícitos. | Mede o desempenho de uma empresa verdadeira rentabilidade considerando todos os custos, incluindo custos explícitos e implícitos. |

| Custos incluídos | Apenas custos explícitos (por exemplo, custo dos produtos vendidos, despesas operacionais, salários, impostos). | Custos explícitos e implícitos. |

| Custos Implícitos | Não incluído. | Incluído (por exemplo, custo de oportunidade do capital, renda implícita). |

| Cálculo | Receita Total – Custos Totais Explícitos | Receita Total – (Custos Totais Explícitos + Custos Totais Implícitos) |

| Interpretação | Indica a capacidade de uma empresa de gerar lucrar com suas operações principais em um período contábil específico. | Indica a capacidade de uma empresa de criar valor para seus acionistas considerando o custo de todos os recursos utilizados, incluindo aqueles não explicitamente pagos. |

| Limitações | Ignora o valor do dinheiro no tempo, não considera risco. | Medida mais abrangente, mas requer estimando custos implícitos, o que pode ser subjetivo. |

O que é Lucro Contábil?

O lucro contábil é um conceito fundamental na contabilidade financeira que serve como um indicador-chave do desempenho financeiro de uma empresa. Representa o excedente de receita sobre os custos explícitos incorridos na geração dessa receita durante um período contábil específico.

Definição e cálculo

- Receita: O lucro contábil começa com a receita obtida por uma empresa em suas atividades comerciais principais. A receita inclui vendas de bens ou serviços, receitas de juros, receitas de aluguel e outras fontes de receita.

- Custos Explícitos: Custos explícitos são as despesas diretas incorridas por uma empresa na condução de suas operações comerciais. Esses custos são facilmente identificáveis e quantificáveis nos registros financeiros. Exemplos de custos explícitos incluem salários, aluguel, serviços públicos, matérias-primas e despesas com publicidade.

- Fórmula: A fórmula para calcular o lucro contábil é simples: Lucro Contábil = Receita − Custos Explícitos Lucro Contábil = Receita − Custos Explícitos

Importância e Aplicações

- Avaliação de desempenho: O lucro contábil serve como métrica primária para avaliar o desempenho financeiro de uma empresa durante um período específico. Indica se a empresa está gerando mais receitas do que os custos associados às suas operações.

- Análise do Investidor: Investidores e partes interessadas utilizam o lucro contábil para avaliar a lucratividade e a saúde financeira de uma empresa. Lucros contábeis mais elevados geralmente indicam melhores oportunidades de investimento e atraem potenciais investidores.

- Tributação: O lucro contábil constitui a base para o cálculo dos impostos devidos por uma empresa ao governo. As autoridades fiscais normalmente impõem impostos sobre o rendimento líquido derivado das operações comerciais, que está estreitamente alinhado com o lucro contabilístico.

Limitações e Considerações

- Exclui custos implícitos: O lucro contabilístico não contabiliza custos implícitos, tais como custos de oportunidade e o custo do capital próprio. Esta limitação pode levar a uma sobrestimação da verdadeira rentabilidade de um negócio.

- Foco de Curto Prazo: O lucro contábil concentra-se principalmente nos resultados financeiros de curto prazo e pode não fornecer uma visão abrangente da sustentabilidade e das perspectivas de crescimento de uma empresa no longo prazo.

- Sujeito a Manipulação: Dado que o lucro contabilístico depende de princípios e convenções contabilísticas, pode ser influenciado por decisões de gestão, métodos contabilísticos e ajustamentos, conduzindo a potenciais distorções nos relatórios financeiros.

O que é Lucro Econômico?

O lucro econômico é um conceito usado em economia para medir a verdadeira lucratividade de um empreendimento comercial, considerando custos explícitos e implícitos. Ao contrário do lucro contabilístico, que contabiliza apenas os custos explícitos, o lucro económico considera os custos de oportunidade dos recursos empregados num empreendimento, proporcionando uma avaliação mais precisa da rentabilidade.

Definição e cálculo

- Receita: O lucro econômico começa com a receita gerada por uma empresa com suas operações, semelhante ao lucro contábil.

- Custos Explícitos: Assim como no lucro contábil, o lucro econômico considera os custos explícitos, que são as despesas diretas incorridas por uma empresa em suas atividades empresariais.

- Custos Implícitos: Além dos custos explícitos, o lucro económico incorpora custos implícitos, que representam os custos de oportunidade da utilização de recursos num determinado empreendimento. Estes custos incluem os lucros perdidos decorrentes da próxima melhor alternativa de utilização dos recursos, incluindo o tempo do proprietário e o retorno do capital investido.

- Fórmula: A fórmula para calcular o lucro econômico é: Lucro econômico = Receita − (Custos explícitos + Custos implícitos) Lucro econômico = Receita − (Custos explícitos + Custos implícitos)

Importância e Aplicações

- Medição Holística de Lucro: O lucro económico fornece uma medida mais abrangente de rentabilidade em comparação com o lucro contabilístico, considerando todos os custos associados a um empreendimento comercial. Oferece insights sobre o verdadeiro valor econômico gerado pelas atividades de uma empresa.

- Alocação de recursos: Ao ter em conta os custos implícitos, o lucro económico ajuda nas decisões óptimas de alocação de recursos. Ajuda as empresas a identificar as utilizações mais lucrativas dos seus recursos e incentiva a alocação eficiente com base nos seus custos de oportunidade.

- Tomada de decisões de longo prazo: O lucro económico é valioso para avaliar a viabilidade e sustentabilidade a longo prazo de um negócio. Permite que gestores e investidores avaliem se um empreendimento gera retornos que superam os custos de oportunidade dos recursos investidos, orientando a tomada de decisões estratégicas.

Limitações e Considerações

- Subjetividade: O cálculo de custos implícitos, como custos de oportunidade, muitas vezes envolve estimativas subjetivas, que podem variar entre indivíduos e organizações. Esta subjetividade pode afetar a precisão e a fiabilidade dos cálculos do lucro económico.

- Complexidade: A análise do lucro económico pode ser mais complexa e demorada do que a análise do lucro contabilístico devido à inclusão de custos implícitos. Requer uma análise cuidadosa das utilizações alternativas dos recursos e dos custos de oportunidade associados.

- Disponibilidade de dados: A obtenção de dados precisos para calcular os custos implícitos, especialmente para recursos intangíveis como tempo e conhecimentos especializados, pode representar desafios, limitando a aplicabilidade prática da análise do lucro económico em alguns casos.

Principais Diferenças entre Lucro Contábil e Lucro Econômico

- Escopo de Custos:

- O lucro contábil considera apenas custos explícitos, como salários, aluguel e materiais.

- O lucro económico incorpora custos explícitos e implícitos, incluindo custos de oportunidade e o custo de capital.

- Método de cálculo:

- O lucro contábil é calculado subtraindo os custos explícitos da receita.

- O lucro económico é calculado subtraindo da receita os custos explícitos e implícitos.

- Foco e Aplicação:

- O lucro contábil é usado principalmente para avaliar o desempenho financeiro e reportar às partes interessadas.

- O lucro económico proporciona uma perspectiva mais ampla, auxiliando nas decisões de alocação de recursos, no planeamento estratégico e na avaliação da sustentabilidade a longo prazo.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Última atualização: 06 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Enquanto o lucro contabilístico se concentra no desempenho financeiro de uma empresa, o lucro económico adota uma abordagem mais abrangente, considerando os custos de oportunidade e os custos implícitos. Esta distinção está bem articulada no artigo, lançando luz sobre a importância do lucro económico para as decisões estratégicas de longo prazo.

Achei a explicação do cálculo do lucro económico particularmente perspicaz. É uma métrica valiosa para as empresas avaliarem os seus verdadeiros custos económicos e tomarem decisões bem informadas para o futuro.

Na verdade, as limitações do lucro contabilístico são efetivamente explicadas, particularmente em termos de exclusão de custos implícitos e do impacto do calendário e dos acréscimos. Este é um conhecimento essencial para qualquer pessoa envolvida em análise financeira.

O artigo fornece uma comparação abrangente entre o lucro contabilístico e o lucro económico, destacando a importância do lucro económico para as decisões estratégicas de longo prazo. É um recurso valioso para empresas que buscam uma compreensão mais profunda das métricas financeiras.

Eu não poderia concordar mais. As limitações do lucro contabilístico e a relevância do lucro económico para a alocação de recursos são efetivamente enfatizadas, oferecendo informações valiosas para as empresas.

O artigo descreve eficazmente as limitações do lucro contabilístico e o calendário e os acréscimos envolvidos, proporcionando uma visão abrangente dos desafios na avaliação do desempenho financeiro. É um recurso valioso para compreender as complexidades da análise financeira.

Com certeza, a distinção entre lucro contabilístico e económico e a relevância de cada um para a tomada de decisões e planeamento estratégico está bem articulada. É uma leitura informativa para qualquer pessoa envolvida em análise financeira.

Eu concordo completamente. A explicação das limitações do lucro contábil é particularmente perspicaz, oferecendo conhecimento valioso para empresas e analistas financeiros.

Este artigo fornece uma comparação criteriosa entre lucro contábil e econômico, explicando claramente as diferenças e nuances entre os dois conceitos. É um ótimo recurso para quem deseja aprofundar sua compreensão sobre métricas financeiras.

Eu concordo completamente. A discriminação detalhada dos componentes do lucro contabilístico e a fórmula de cálculo do lucro económico são particularmente úteis. É uma análise abrangente.

A importância do lucro contábil para avaliação de desempenho e tomada de decisão é bem elaborada no artigo. Destaca efetivamente a importância desta métrica financeira para as empresas avaliarem o seu crescimento e saúde financeira.

Eu concordo completamente. As explicações sobre receitas, custos explícitos e sua fórmula de cálculo proporcionam uma compreensão clara do lucro contábil e sua relevância para as empresas.

Com certeza, a análise detalhada dos componentes do lucro contábil e sua importância para os relatórios financeiros tornam este artigo uma excelente referência para profissionais financeiros.

A comparação entre lucro contábil e lucro econômico é bem apresentada no artigo, oferecendo uma distinção clara e exemplos esclarecedores. É um recurso valioso para quem busca aprimorar seus conhecimentos de análise financeira e tomada de decisões.

Absolutamente, a importância do lucro económico para a avaliação da viabilidade a longo prazo e a distinção entre custos explícitos e implícitos estão efectivamente articulados. Este artigo é uma excelente referência para compreender as complexidades da análise de rentabilidade.

O artigo explica eficazmente o cálculo do lucro económico e a sua importância para as empresas na avaliação dos seus verdadeiros custos económicos. É um recurso valioso para quem deseja obter insights sobre o desempenho financeiro de uma empresa.

Com certeza, a explicação do lucro económico e a sua fórmula de cálculo proporcionam uma compreensão aprofundada desta métrica financeira. É uma leitura perspicaz para profissionais financeiros e analistas de negócios.

Este artigo fornece uma análise abrangente das diferenças entre lucro contábil e lucro econômico, oferecendo explicações detalhadas e exemplos para ilustrar os conceitos. É um recurso valioso para empresas e profissionais financeiros.

Eu não poderia concordar mais. A relevância do lucro económico para decisões estratégicas de longo prazo e alocação de recursos é particularmente enfatizada, proporcionando uma visão holística da rentabilidade.

A distinção entre lucro contabilístico e lucro económico é crucial para que as empresas tomem decisões informadas e para uma melhor compreensão do seu desempenho financeiro. Este artigo faz um excelente trabalho ao explicar esses conceitos de maneira clara e concisa.

Com certeza, o artigo destaca efetivamente a importância de considerar os custos explícitos e implícitos, o que é essencial para uma avaliação mais precisa da rentabilidade de uma empresa.

Eu não poderia concordar mais. A tabela de comparação e os exemplos fornecidos facilitam a compreensão das principais diferenças entre lucro contábil e econômico, oferecendo informações valiosas para as empresas.

A tabela de comparação e a distinção clara entre lucro contábil e econômico fornecem uma compreensão completa dessas métricas financeiras. O artigo destaca efetivamente os prós e os contras de cada abordagem, permitindo aos leitores obter informações valiosas sobre a avaliação da lucratividade do negócio.

Com certeza, as limitações do lucro contabilístico e do cálculo abrangente do lucro económico estão bem apresentadas. Este artigo é um ótimo recurso para quem deseja aprimorar suas habilidades de análise financeira.