O lucro avaliável refere-se ao lucro apurado de acordo com a legislação tributária, ajustado por determinadas deduções ou isenções, e serve de base para apuração do passivo tributário. O lucro tributável, por outro lado, é a parcela do lucro tributável sujeita à tributação após a aplicação das taxas e deduções aplicáveis, resultando no valor final do imposto devido ao governo.

Principais lições

- Lucro avaliável é a receita bruta de uma empresa, sujeita à avaliação de impostos; lucro tributável é o lucro líquido após as deduções e isenções permitidas serem aplicadas.

- O lucro tributável é calculado antes de considerar as deduções fiscais, enquanto o lucro tributável é determinado após a contabilização das deduções e isenções.

- O lucro tributável é o valor final calculado pela responsabilidade fiscal, garantindo que as empresas paguem impostos somente sobre a renda após as deduções permitidas.

Lucro avaliável x lucro tributável

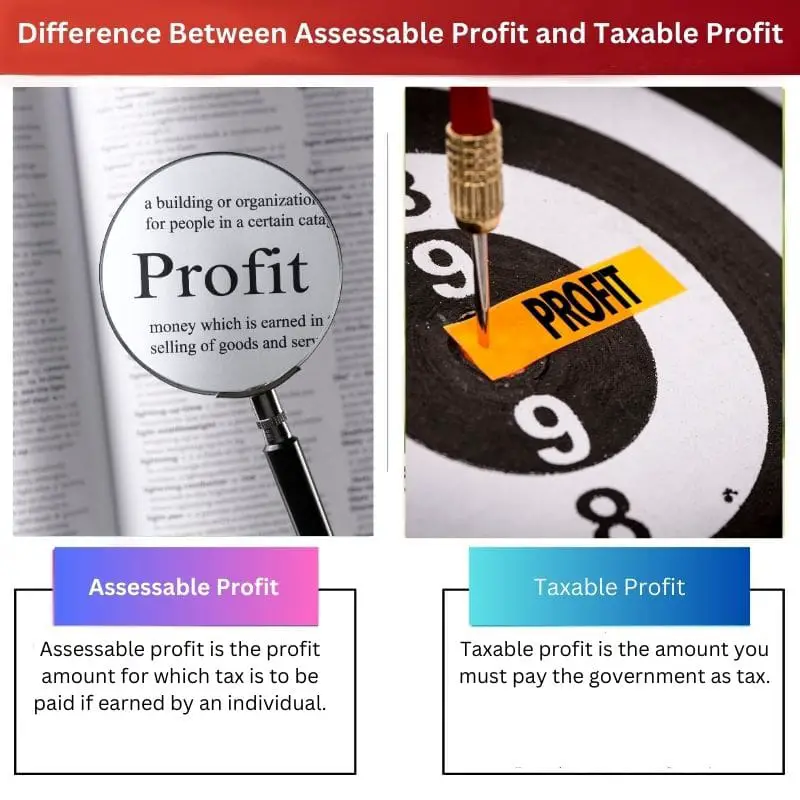

Lucro avaliável refere-se ao valor do lucro obtido por uma empresa ou indivíduo que está sujeito à tributação pela autoridade fiscal relevante. Lucro tributável refere-se ao lucro obtido por uma empresa que está sujeita a impostos após levar em conta quaisquer deduções ou isenções permitidas.

Os lucros tributáveis, como o nome sugere, são os lucros pelos quais os impostos devem ser pagos por lei ou os lucros que, quando obtidos por um indivíduo, devem pagar impostos ao governo.

O governo decide o que está em jogo no pagamento de impostos sobre lucros tributáveis, e isso varia em diferentes campos.

O lucro tributável é o valor que um indivíduo ou uma instituição deve pagar ao governo quando uma determinada quantia de receita é obtida. Uma parte da renda deve ser paga como imposto ao governo para o bom funcionamento do governo e do país.

Tabela de comparação

| Característica | Lucro avaliável | Lucro Tributável |

|---|---|---|

| Definição | O lucro de uma empresa após deduzir todos despesas comerciais permitidas. | O lucro avaliável após levar em conta qualquer deduções ou compensações fiscais. |

| Cálculo | Receita total – Total de despesas comerciais permitidas | Lucro avaliável +/- (deduções/compensações fiscais) |

| Propósito | Usado para determinar o ponto de partida para calcular o imposto de renda devido por uma empresa. | Usado para determinar o quantidade final do imposto de renda devido por uma empresa. |

| Implicações Fiscais | Táxis a pagar sobre o lucro tributável à taxa de imposto aplicável, antes considerando deduções/compensações fiscais. | Táxis a pagar sobre o lucro tributável à taxa de imposto aplicável. |

O que é Lucro Atribuível?

Definição:

O lucro avaliável, também conhecido como rendimento avaliável, refere-se ao rendimento total auferido por uma pessoa física ou jurídica que está sujeito a avaliação ou avaliação pelas autoridades fiscais para fins de determinação do passivo fiscal. Serve como ponto de partida no processo de cálculo do imposto, formando a base sobre a qual é obtido o lucro tributável.

Componentes:

- Renda Bruta: O lucro avaliável abrange todas as fontes de renda recebidas por um indivíduo ou empresa, incluindo salários, vencimentos, receitas de aluguel, dividendos, juros, ganhos de capital e qualquer outra forma de rendimento.

- Ajustes: Certos ajustes podem ser feitos na receita bruta para chegar ao lucro avaliável. Esses ajustes incluem deduções, abatimentos, isenções e créditos permitidos por leis ou regulamentos fiscais. Os ajustes comuns incluem despesas incorridas na obtenção de receitas, depreciação de ativos e contribuições para contas de aposentadoria.

Determinação:

- Leis e regulamentos fiscais: O lucro avaliável é determinado de acordo com as leis e regulamentos fiscais aplicáveis à jurisdição em que o indivíduo ou empresa opera. Estas leis variam de país para país e podem mudar ao longo do tempo, impactando o cálculo do lucro avaliável.

- Lucro Tributável vs. Lucro Não Tributável: Nem todos os rendimentos são necessariamente tributáveis para efeitos fiscais. Alguns tipos de rendimento podem estar isentos de tributação ou sujeitos a tratamento especial ao abrigo do código fiscal. Exemplos de rendimentos não tributáveis incluem presentes, heranças, determinados rendimentos de seguros e certos tipos de benefícios governamentais.

Importância:

- Base para tributação: O lucro avaliável constitui a base para o cálculo da responsabilidade fiscal de pessoas físicas e jurídicas. Fornece às autoridades fiscais uma visão abrangente da posição financeira e das atividades geradoras de rendimentos de uma entidade, permitindo-lhes determinar o montante adequado do imposto devido.

- Conformidade e relatórios: A determinação e a divulgação precisas do lucro avaliável são essenciais para o cumprimento das leis e regulamentos fiscais. A falha em relatar com precisão a renda tributável ou as tentativas de evasão fiscal podem resultar em penalidades, multas e consequências legais.

O que é Lucro Tributável?

Definição:

O lucro tributável refere-se à parcela do lucro tributável de uma entidade que está sujeita a tributação após contabilização de deduções, isenções e créditos permitidos de acordo com as leis e regulamentos fiscais aplicáveis à jurisdição. Representa a receita sobre a qual os impostos são calculados e pagos ao governo.

Cálculo:

- Renda avaliável: O lucro tributável começa com o rendimento avaliável de uma pessoa física ou jurídica, que inclui todas as fontes de renda sujeitas a tributação, como salários, vencimentos, lucros comerciais, receitas de aluguel, ganhos de capital e dividendos.

- Deduções e subsídios: Do rendimento tributável, certas deduções, abatimentos e isenções permitidas pelas leis fiscais são subtraídas para chegar ao lucro tributável. Essas deduções podem incluir despesas comerciais, depreciação de ativos, pagamentos de juros, contribuições de caridade e outras despesas elegíveis que reduzem o lucro tributável.

Determinação:

- Taxas e limites de imposto: Uma vez determinado o lucro tributável, ele fica sujeito às alíquotas e limites fiscais aplicáveis especificados na legislação tributária da jurisdição. Diferentes tipos de rendimento podem ser tributados a taxas variadas e podem existir escalões fiscais onde se aplicam taxas diferentes a diferentes níveis de rendimento.

- Créditos fiscais: Os créditos fiscais também podem ser aplicados para reduzir o valor do imposto a pagar sobre o lucro tributável. Os créditos fiscais são incentivos concedidos pelos governos para encorajar determinados comportamentos ou atividades, como o investimento em energias renováveis, despesas com educação ou iniciativas de investigação e desenvolvimento.

Importância:

- Geração de receita: O lucro tributável é uma fonte significativa de receitas para os governos, uma vez que representa o rendimento sobre o qual os impostos são cobrados. A tributação do lucro tributável contribui para financiar serviços públicos, desenvolvimento de infra-estruturas e diversas iniciativas governamentais.

- Justiça e Equidade: O lucro tributável garante justiça e equidade no sistema fiscal, sujeitando indivíduos e empresas a tributação com base na sua capacidade de pagamento. Ao aplicar taxas e deduções fiscais, a carga fiscal é distribuída de uma forma que reflecte a situação financeira dos contribuintes e as contribuições para a sociedade.

Conformidade e relatórios:

- Apresentação de declaração de imposto: O lucro tributável deve ser relatado com precisão por indivíduos e empresas nas suas declarações fiscais, juntamente com documentação de apoio e divulgações de deduções, subsídios e créditos reivindicados. A não declaração correta do lucro tributável pode levar a penalidades, multas e consequências legais.

- Planejamento Tributário: O planeamento fiscal eficaz envolve estratégias para minimizar o lucro tributável dentro dos limites da lei através de uma gestão financeira prudente, do calendário das transacções e da utilização de deduções e créditos disponíveis. Um planeamento fiscal adequado ajuda indivíduos e empresas a otimizar a sua posição fiscal e a reduzir a sua responsabilidade fiscal global.

Principais diferenças entre lucro avaliável e lucro tributável

- Lucro avaliável:

- Representa a renda total auferida por um indivíduo ou empresa.

- Serve como ponto de partida para o cálculo do imposto.

- Compreende todas as fontes de receita antes das deduções e isenções.

- Lucro Tributável:

- Refere-se à parcela do lucro tributável sujeita à tributação.

- Calculado após a aplicação de deduções, isenções e créditos permitidos.

- Representa a receita sobre a qual os impostos são efetivamente cobrados e pagos.

- Ajustes:

- O lucro avaliável pode exigir ajustes para determinadas despesas, mas o lucro tributável reflete essas deduções no seu cálculo.

- Tratamento Tributário:

- O lucro avaliável está sujeito a avaliação pelas autoridades fiscais.

- O lucro tributável é o valor do rendimento efetivamente tributado com base nas taxas e deduções aplicáveis.

- Relatórios:

- O lucro avaliável é reportado inicialmente antes das deduções e isenções.

- O lucro tributável é reportado após aplicação de deduções e isenções, representando o lucro tributável final.

- Importância:

- O lucro avaliável serve como uma visão abrangente da receita.

- O lucro tributável determina a responsabilidade fiscal real e a geração de receitas para os governos.

- Compliance:

- A precisão na declaração do lucro avaliável é crucial para o cumprimento da legislação fiscal.

- A divulgação precisa do lucro tributável garante a conformidade e minimiza o risco de penalidades ou multas.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Última atualização: 05 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

As informações fornecidas neste artigo são extremamente úteis para a compreensão das definições contrastantes de lucros avaliáveis e lucros tributáveis. Os exemplos são ricos em contexto e facilitam a compreensão dos conceitos.

Eu não poderia concordar mais. Este artigo é muito informativo, principalmente para quem tem pouca experiência em questões financeiras.

Concordo plenamente, Madeira. Este artigo apresenta uma explicação clara e concisa de termos financeiros complexos.

O artigo fornece uma análise detalhada dos lucros avaliáveis e tributáveis, tornando-o um recurso inestimável para qualquer pessoa que tente navegar pelas complexidades das terminologias financeiras.

Concordo plenamente, Alice. O artigo é um guia exemplar para abordar conceitos financeiros complexos com clareza e compreensão.

Eu não poderia concordar mais, Alice. A elucidação abrangente de termos financeiros complexos é uma vantagem para os leitores que procuram enriquecer a sua compreensão fiscal.

O artigo faz um excelente trabalho ao elucidar as diferenças marcantes entre lucro tributável e lucro tributável. É um recurso valioso para aqueles que pretendem reforçar a sua compreensão das terminologias financeiras.

Com certeza, Qprice. O artigo é um guia informativo e coeso para aqueles que se esforçam para navegar pelas complexidades dos lucros avaliáveis e tributáveis.

Concordo plenamente, Qprice. Este artigo é um esforço louvável em fornecer explicações lúcidas de conceitos financeiros intrincados.

O artigo fornece uma visão abrangente sobre os intrincados conceitos de lucros avaliáveis e tributáveis. É uma ferramenta valiosa para promover a alfabetização financeira entre os leitores.

Concordo, Alexandra. A profundidade e a lucidez das explicações do artigo fazem dele um recurso inestimável para quem busca compreender termos financeiros complexos.

Com certeza, Alexandra. A articulação abrangente de lucros avaliáveis e tributáveis é uma prova da habilidade do autor em simplificar conceitos financeiros complexos.

As comparações entre lucro tributável e lucro tributável são elucidativas. Os exemplos detalhados fornecem uma compreensão rica desses termos financeiros.

Estou totalmente de acordo, Oreynolds. A análise abrangente neste artigo é uma bênção para qualquer pessoa que tente desvendar o jargão financeiro.

Concordo plenamente, Oreynolds. A análise detalhada ajuda os leitores a compreender os meandros dos lucros avaliáveis e tributáveis.

A análise minuciosa dos lucros avaliáveis e tributáveis neste artigo é louvável. O detalhe cuidadoso em cada aspecto fornece uma compreensão completa desses termos financeiros.

Eu não poderia concordar mais, Mason. A repartição abrangente dos lucros avaliáveis e tributáveis equipa os leitores com uma rica compreensão destes conceitos.

Este artigo é um guia completo para lucro tributável e lucro tributável. É uma leitura essencial para quem se aprofunda em conceitos financeiros.

Com certeza, Kirsten. Este artigo fornece explicações claras sobre termos financeiros complexos e é um recurso valioso para quem estuda contabilidade ou tributação.

Eu não poderia concordar mais. A orientação detalhada e clara do autor facilita a compreensão de conceitos financeiros complicados.

Acho que a tabela de comparação fornecida aqui é extremamente útil. Permite uma compreensão clara e direta das diferenças entre lucro tributável e lucro tributável.

Com certeza, Wkennedy. A tabela comparativa é um excelente auxílio visual para compreender as disparidades entre esses dois conceitos.

Eu não poderia concordar mais. A comparação lado a lado torna mais fácil compreender as nuances dos lucros avaliáveis e tributáveis.

A interação entre lucro tributável e lucro tributável é bem explicada neste artigo. É uma peça informativa para quem busca entender os termos financeiros.

A elaboração dos lucros avaliáveis e tributáveis neste artigo é completa e criteriosa. O autor forneceu um recurso valioso para aqueles que desejam se aprofundar no domínio dos termos financeiros.

Eu concordo, Harry. A explicação lúcida do autor sobre estes conceitos financeiros é vantajosa para indivíduos que procuram melhorar a sua literacia fiscal.

Concordo plenamente, Harry. A amplitude e profundidade das informações neste artigo são verdadeiramente louváveis e benéficas para os leitores.