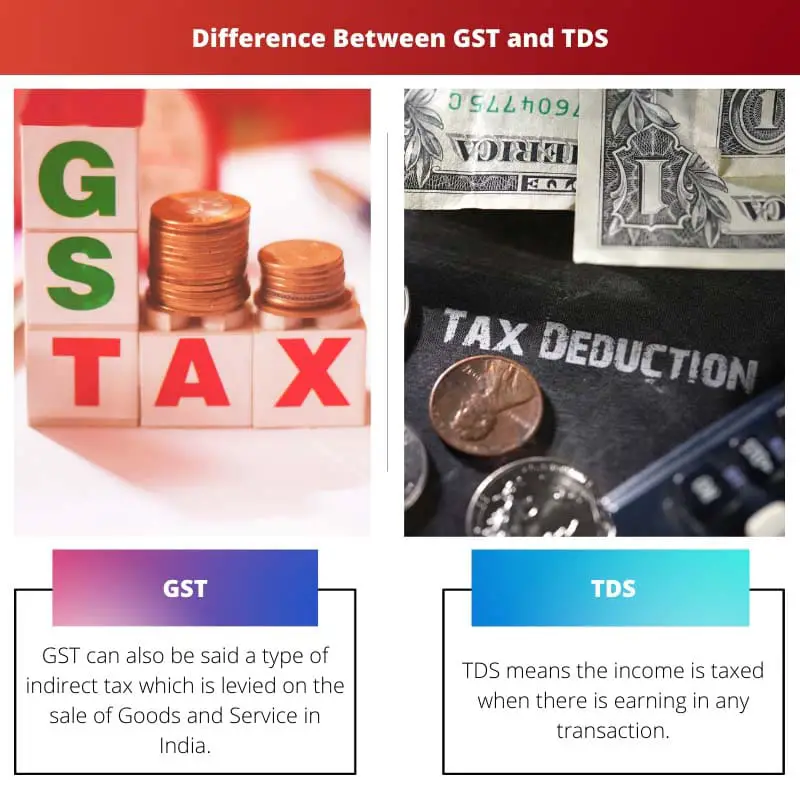

O GST (Imposto sobre Mercadorias e Serviços) é um imposto sobre o consumo cobrado sobre o fornecimento de bens e serviços, com o objetivo de substituir vários impostos indiretos. O TDS (Imposto Retido na Fonte) é um mecanismo de cobrança do imposto sobre o rendimento na fonte onde os rendimentos são gerados, aplicável sobre pagamentos diversos como salários, juros, comissões, etc., para garantir o cumprimento fiscal.

Principais lições

- GST significa Imposto sobre Bens e Serviços e é um imposto de consumo cobrado sobre o fornecimento de bens e serviços na Índia, enquanto TDS significa Imposto Deduzido na Fonte e é uma forma de imposto de renda deduzido da própria fonte de renda.

- GST é um imposto sobre valor agregado cobrado pelas empresas e pago ao governo. Ao mesmo tempo, o TDS é deduzido pelos empregadores ou outras entidades da renda e pago ao governo em nome do destinatário.

- GST e TDS são tipos de impostos usados na Índia, mas são aplicados de maneiras diferentes e servem a propósitos diferentes.

GST x TDS

GST, ou Goods and Services Tax, é um imposto indireto abrangente cobrado sobre o fornecimento de bens e serviços, aplicado em todas as etapas da produção. TDS, ou Imposto Deduzido na Fonte, é um sistema onde o imposto é deduzido na origem dos rendimentos, aplicado a fontes de rendimentos como salários, juros de poupança, etc.

GST é uma porcentagem da receita gerada pelo lucro ou perda da venda de bens ou serviços, pagável na conclusão do negócio. No TDS, o imposto é retido na fonte, dando ao governo uma vantagem sobre as pessoas que se esquecem de pagar o imposto ou ocultam suas transações que não o pagam.

Ele garante que a renda seja deduzida antecipadamente dos pagamentos.

Tabela de comparação

| Característica | GST (imposto sobre bens e serviços) | TDS (Imposto Retido na Fonte) |

|---|---|---|

| Propósito | Imposto indireto incidente sobre o fornecimento de bens e serviços | Imposto direto retido na fonte de renda |

| Aplicabilidade | Aplica-se a empresas registradas no GST | Aplica-se a diversas fontes de renda, como salários, aluguel, honorários profissionais, etc. |

| Quem paga? | O fornecedor registrado de bens e serviços | O dedutor (pagador) responsável por efetuar o pagamento |

| Quem coleta? | Governo | Governo |

| Taxa | Varia de acordo com o tipo de bens e serviços (0%, 5%, 12%, 18%, 28%) | Varia com base na natureza da renda e na seção aplicável da Lei do Imposto de Renda |

| Mecanismo de pagamento | Arquivado e pago eletronicamente através do portal GST | Deduzido no momento do pagamento e depositado ao governo pelo dedutor |

| Frequência de arquivamento | Varia dependendo do volume de negócios do negócio (mensal, trimestral, anual) | Varia dependendo do tipo de rendimento e da categoria do dedutor |

| Impacto na obrigação fiscal final | Creditado para a responsabilidade final de GST do destinatário | Pode ser reivindicado como dedução pelo deduzido ao preencher sua declaração de imposto de renda |

| Aplicabilidade no regime de GST | Separado do GST, mas o TDS se aplica a certas transações sob o GST, como pagamentos de aluguel, honorários profissionais, etc. |

O que é GST?

Introdução ao GST:

GST, que significa Imposto sobre Bens e Serviços, é um imposto indireto abrangente cobrado sobre o fornecimento de bens e serviços na Índia. É uma das reformas fiscais mais significativas da história económica do país, com o objetivo de agilizar o sistema tributário, substituindo vários impostos indiretos impostos pelos governos central e estadual.

Principais recursos do GST:

- Tributação baseada no destino: O GST segue um princípio de tributação baseado no destino, em que o imposto é cobrado no ponto de consumo e não no ponto de origem. Isto garante que as receitas sejam cobradas pelo estado onde os bens ou serviços são consumidos, promovendo uma distribuição mais equitativa das receitas fiscais entre os estados.

- Estrutura dupla GST: O GST na Índia opera sob uma estrutura dupla, compreendendo o Imposto Central sobre Bens e Serviços (CGST) cobrado pelo governo central e o Imposto Estadual sobre Bens e Serviços (SGST) cobrado pelos respectivos governos estaduais. Este sistema duplo garante que tanto o governo central como o governo estadual tenham autoridade para cobrar e cobrar impostos sobre a mesma transação, aumentando assim a autonomia fiscal.

- Base tributária abrangente: O GST inclui vários impostos indiretos, como Imposto Central de Consumo, Imposto sobre Serviços, Imposto sobre Valor Agregado (IVA), Octroi, Imposto de Entrada e outros, simplificando o regime tributário e reduzindo os efeitos em cascata. Ao ampliar a base tributária e eliminar a incidência tributária, o GST visa aumentar a eficiência, a transparência e a conformidade do sistema tributário.

- Crédito de imposto de entrada: Uma das características fundamentais do GST é a possibilidade de solicitação de Crédito de Imposto sobre Insumos (ITC). As empresas podem compensar o GST pago sobre bens e serviços de entrada com o passivo de GST sobre fornecimentos de produção. Este mecanismo elimina o efeito cascata dos impostos e promove o conceito de neutralidade fiscal em toda a cadeia de abastecimento, incentivando um melhor cumprimento e reduzindo a carga fiscal global sobre as empresas.

- Conselho GST: O Conselho do GST, composto por representantes dos governos central e estadual, desempenha um papel crucial na formulação de políticas, fazendo recomendações e decidindo sobre aspectos-chave, como taxas de impostos, isenções e limites. Esta abordagem colaborativa garante o federalismo cooperativo e facilita a tomada de decisões orientada por consenso na implementação e administração do GST.

O que é TDS?

Introdução ao TDS:

O Imposto Retido na Fonte (TDS) é um mecanismo utilizado pelo governo para arrecadar o imposto de renda na fonte de geração de renda. É aplicável a diversos pagamentos efetuados por pessoas físicas, empresas ou entidades, garantindo que o imposto seja deduzido antecipadamente, antes que o destinatário receba o pagamento.

Principais recursos do TDS:

- Arrecadação de Imposto na Fonte: A TDS opera com base no princípio da cobrança do imposto na própria fonte de rendimento. Isso significa que o pagador deduz uma certa porcentagem do imposto do pagamento feito ao beneficiário e a deposita junto ao governo em nome do beneficiário. Exemplos comuns de TDS incluem salário, juros, aluguel, comissão e honorários profissionais.

- Disposições Legais e Taxas: O TDS é regido pela Lei do Imposto de Renda de 1961 e por várias regras e regulamentos emitidos pelo Departamento de Imposto de Renda. A lei especifica as taxas pelas quais o TDS deve ser deduzido com base na natureza do pagamento e na situação do beneficiário. Essas taxas podem variar para diferentes tipos de pagamentos e estão sujeitas a revisões periódicas pelo governo.

- Certificado de dedução fiscal: Após a dedução do TDS, o pagador é obrigado a emitir um Certificado de Dedução Fiscal (certificado TDS) ao beneficiário, indicando o valor do imposto deduzido e depositado junto ao governo. Este certificado serve como prova de dedução fiscal e pode ser usado pelo beneficiário para reivindicar crédito pelo valor do TDS ao preencher sua declaração de imposto de renda.

- Papel do Dedutor e do Deduzido: No processo TDS, o indivíduo, entidade ou empresa que efetua o pagamento é referido como “dedutor”, enquanto o destinatário do pagamento é conhecido como “deduzido”. É responsabilidade do dedutor deduzir o TDS às taxas aplicáveis e depositá-lo no governo dentro do prazo estipulado. O deduzido, por outro lado, deve garantir que o TDS deduzido está corretamente refletido na sua declaração de imposto de renda e reivindicar o crédito pelo mesmo.

- Conformidade e Penalidades: O não cumprimento das disposições do TDS pode gerar multas e juros de acordo com a Lei do Imposto de Renda. A não dedução do TDS ou o atraso no depósito do valor deduzido pode acarretar consequências penais para o dedutor. Da mesma forma, se o deduzido não fornecer o certificado TDS ou deturpar informações relacionadas ao TDS, poderá enfrentar penalidades ou escrutínio por parte das autoridades fiscais.

Principais diferenças entre GST e TDS

- Tipo de imposto:

- GST: O Imposto sobre Bens e Serviços é um imposto sobre o consumo cobrado sobre o fornecimento de bens e serviços.

- TDS: Imposto Retido na Fonte é um mecanismo de recolhimento do Imposto de Renda na fonte de geração de renda.

- Âmbito de aplicação:

- ICMS: Aplicável às transações que envolvam fornecimento de bens e serviços.

- TDS: Aplicável principalmente a vários pagamentos, como salário, juros, aluguel, comissão, etc.

- Objetivo:

- GST: Visa agilizar o sistema tributário, substituindo vários impostos indiretos e promovendo um mercado nacional unificado.

- TDS: Tem como objetivo recolher o imposto de renda na fonte para garantir o cumprimento fiscal e prevenir a evasão fiscal.

- Autoridade:

- GST: Administrado pelo Conselho GST nos níveis central e estadual.

- TDS: Administrado pelo Departamento de Imposto de Renda sob a autoridade do governo central.

- Mecanismo:

- GST: Envolve a arrecadação de impostos em cada etapa da cadeia de abastecimento e permite crédito de imposto sobre insumos.

- TDS: Envolve a dedução de uma determinada porcentagem do imposto dos pagamentos feitos ao destinatário e o depósito do valor junto ao governo em nome do destinatário.

- Natureza do Imposto:

- ICMS: Imposto indireto.

- TDS: Imposto direto.

- Aplicabilidade entre transações:

- GST: Aplicável a todas as transações que envolvam o fornecimento de bens e serviços, sujeito a determinados limites e isenções.

- TDS: Aplicável a tipos específicos de pagamentos que excedem limites especificados, dependendo da natureza do pagamento e do estatuto do destinatário.

- Requisitos de Conformidade:

- GST: Exige que as empresas se registrem, apresentem declarações periódicas e mantenham registros contábeis adequados.

- https://www.icicibank.com/knowledge-base/tax/about-tds.page

- https://www.ajol.info/index.php/wsa/article/view/116183

- https://rrjournals.com/wp-content/uploads/2018/11/884-886_RRIJM180310178.pdf

Última atualização: 02 de março de 2024

Emma Smith possui mestrado em inglês pela Irvine Valley College. Ela é jornalista desde 2002, escrevendo artigos sobre a língua inglesa, esportes e direito. Leia mais sobre mim nela página bio.

As vantagens e desvantagens do GST e do TDS estão bem listadas. Ajuda a avaliar eficazmente o impacto de ambos os sistemas fiscais.

Concordamos que as vantagens e desvantagens detalhadas proporcionam uma compreensão clara das implicações de ambos os sistemas fiscais.

Achei a tabela de comparação particularmente esclarecedora. Ele destaca as implicações e a importância do GST e do TDS com grande clareza.

A explicação do TDS como forma de imposto de renda retido na fonte é bastante completa e informativa.

Concordo. Ele fornece uma compreensão abrangente de como o TDS funciona dentro do sistema tributário.

A comparação entre GST e TDS é muito bem explicada, facilitando a compreensão das principais diferenças entre os dois.

Com certeza, a distinção entre GST e TDS é crucial e este artigo faz um excelente trabalho ao esclarecê-la.

A distinção entre GST e TDS é bem detalhada, facilitando a compreensão das nuances de ambos os sistemas tributários.

Acordado. É uma análise muito esclarecedora que esclarece as diferenças entre GST e TDS.

Com certeza, a comparação detalhada ajuda a compreender as implicações práticas de ambos os sistemas fiscais.

Este artigo fornece uma compreensão abrangente do cenário tributário na Índia, que é crucial para uma tomada de decisão informada.

A comparação detalhada entre GST e TDS é muito útil para compreender as nuances de ambos os sistemas tributários.

Com certeza, o artigo oferece uma visão geral clara e abrangente das diferenças e aplicações de GST e TDS.

Gostaria de ver mais informações sobre a implementação do GST e TDS na prática, juntamente com exemplos da vida real.

A visão aprofundada do que o GST implica, incluindo o seu impacto em vários impostos, é bastante esclarecedora.

Concordo. É uma leitura muito informativa que fornece clareza sobre o cenário tributário na Índia.

A abolição dos postos de controlo interestaduais devido ao GST melhorou significativamente a circulação de mercadorias entre estados, o que é uma enorme vantagem.

Acordado. É um passo importante para a criação de um mercado unificado de bens e serviços na Índia.

Eu concordo completamente. Teve certamente também um impacto positivo no mercado comum nacional.

As vantagens e desvantagens do GST e do TDS são bem definidas, mas é importante considerar também as implicações e desafios práticos.

Com certeza, embora a comparação seja útil, é crucial compreender os cenários práticos e os desafios na implementação destes sistemas fiscais.