A Carta de Crédito (LC) é um documento financeiro emitido por um banco, que garante o pagamento ao vendedor mediante apresentação de documentos específicos, garantindo uma transação comercial internacional segura. Por outro lado, a letra de câmbio é uma ordem escrita do vendedor ao comprador, orientando o comprador a pagar uma quantia específica ao vendedor em uma data futura, servindo como instrumento negociável nas transações comerciais.

Principais lições

- Uma carta de crédito é um instrumento financeiro emitido por um banco, garantindo o pagamento a um vendedor em nome de um comprador, desde que certas condições sejam atendidas.

- Uma letra de câmbio é uma ordem escrita na qual uma parte instrui outra parte a pagar uma determinada quantia em dinheiro a um terceiro em uma data futura.

- As cartas de crédito são utilizadas para facilitar o comércio internacional, reduzindo o risco para ambas as partes, enquanto as letras de câmbio são instrumentos negociáveis utilizados para financiamento de curto prazo e transações de crédito.

Carta de Crédito x Letras de Câmbio

A diferença entre um carta de crédito e uma letra de câmbio é que uma Carta de crédito tem como foco o mecanismo de pagamento, e uma letra de venda nada mais é do que um instrumento de pagamento.

Tabela de comparação

| Característica | Carta de crédito | Letra de câmbio |

|---|---|---|

| função | Mecanismo de pagamento | Instrumento de pagamento |

| Número de Partes | Quatro: Comprador, Vendedor, Banco Emissor, Banco Consultor (opcional) | Dois ou três: sacador (iniciador), sacado (pagador), beneficiário (destinatário) |

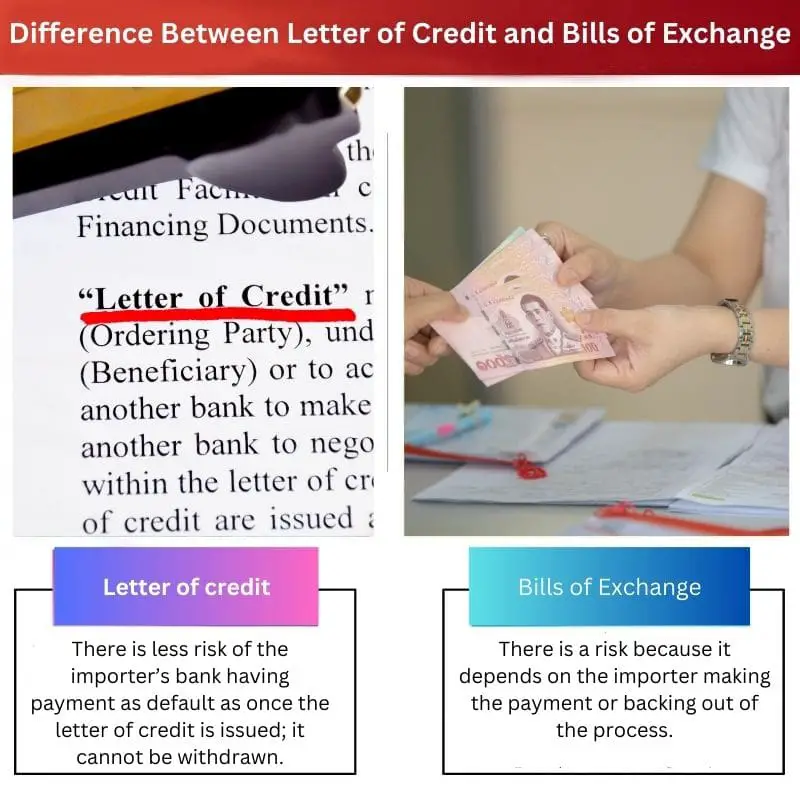

| Garantia | Fornece uma garantia de pagamento do banco do comprador ao banco do vendedor mediante o cumprimento das condições | Não garantia de pagamento, depende da solvabilidade do sacado |

| Risco | Menor risco para o vendedor, maior risco para o banco do comprador | Maior risco para o vendedor, menor risco para o comprador |

| Custo | Mais caro devido ao envolvimento do banco | Menos caro |

| adequação | Transações internacionais de alto valor, situações com alto risco de não pagamento | Transações domésticas, transações internacionais de menor valor |

| Transferibilidade | Não transferível | Pode ser transferido (negociável) para terceiros |

O que é Carta de Crédito?

Tipos de Cartas de Crédito

1. Carta de crédito revogável

- Pode ser modificado ou cancelado pelo banco emissor sem aviso prévio ao beneficiário.

- Raramente utilizado no comércio internacional devido à falta de segurança do vendedor.

2. Carta de crédito irrevogável

- Fornece um maior nível de segurança para o vendedor.

- Não pode ser modificado ou cancelado sem o acordo de todas as partes envolvidas.

3. Carta de Crédito Confirmada

- Envolve um segundo banco (banco confirmador) que adiciona sua confirmação à LC, garantindo ainda mais o pagamento ao beneficiário.

- Comumente usado quando há preocupações sobre a qualidade de crédito do banco emissor.

4. Carta de Crédito Transferível

- Permite ao beneficiário transferir o crédito para outra parte, normalmente utilizado em cenários de negociação complexos.

5. Carta de Crédito Standby

- Serve como mecanismo de pagamento secundário caso o comprador não cumpra suas obrigações de pagamento.

- Comumente usado em projetos de construção e outros contratos comerciais.

Principais partes em uma transação de carta de crédito

1. Candidato

- O comprador ou importador que solicita a emissão da LC.

2. Beneficiário

- O vendedor ou exportador que recebe a LC e tem o pagamento garantido.

3. Banco emissor

- O banco que emite a LC em nome do comprador.

4. Assessoria Bancária

- O banco que informa o beneficiário sobre a autenticidade e os termos da LC.

5. Confirmando Banco

- Se for o caso, o banco que adiciona a sua confirmação ao LC.

6. Banco de Negociação

- O banco que paga ao beneficiário mediante apresentação de documentos conformes.

Processo de Carta de Crédito

- Emissão: O comprador solicita uma LC do seu banco (banco emissor).

- Avisando: A LC é transmitida ao beneficiário através de um banco assessor no país do vendedor.

- Confirmação: Se necessário, o banco assessor poderá confirmar a LC, proporcionando garantia adicional ao beneficiário.

- Remessa e Documentos: O vendedor envia a mercadoria e prepara os documentos necessários conforme especificado na LC.

- Apresentação: O beneficiário apresenta os documentos conformes ao banco negociador.

- Pagamento: O banco negociador paga ao beneficiário e os documentos são encaminhados ao banco emissor.

- Pagamento ao Banco Emissor: O banco emissor reembolsa o banco negociador e o comprador liquida o pagamento com seu banco.

Vantagens de usar cartas de crédito

1. Mitigação de riscos

- Fornece um método de pagamento seguro, reduzindo o risco de não pagamento para o vendedor.

2. Facilitação do Comércio Internacional

- Permite transações transfronteiriças tranquilas e eficientes.

3. Garantia de credibilidade

- Aumenta a credibilidade do comprador, demonstrando o compromisso financeiro através do LC.

4. Flexibilidade

- Pode ser adaptado para atender às necessidades específicas do comprador e do vendedor.

Desafios e Considerações

1. custos

- O processo envolve taxas e encargos, impactando o custo geral da transação.

2. Complexidade

- Compreender e navegar pelas complexidades dos LCs pode ser um desafio para as partes envolvidas.

3. Consumo de tempo

- O processo pode demorar, afetando a velocidade da transação.

4. Conformidade Documental

- A adesão estrita aos requisitos de documentos é crucial para transações bem-sucedidas.

O que são Letras de Câmbio?

Principais partes envolvidas

Gaveta

A gaveta é a parte que inicia o projeto de lei. Esta entidade cria o documento, especificando os dados de pagamento e designando o sacado.

Sacado

A sacado é a parte sobre quem a conta é emitida. Normalmente é o devedor ou a parte responsável por efetuar o pagamento conforme especificado na fatura.

Beneficiário

A beneficiário é a entidade a quem o pagamento deve ser feito. Pode ser o sacador ou terceiro, dependendo do acordo.

Características

Negociabilidade

Uma característica crucial das letras de câmbio é a sua negociabilidade. Eles podem ser transferidos de uma parte para outra, permitindo flexibilidade nas modalidades de pagamento.

Data de Vencimento

As letras de câmbio têm prazo de vencimento pré-determinado, indicando o vencimento do pagamento. Esta data é acordada pelas partes envolvidas e é um aspecto crucial do documento.

Aceitação

O sacado poderá precisar aceitar formalmente a letra, indicando o compromisso de efetuar o pagamento na data determinada. Esta etapa adiciona uma camada de segurança para a gaveta.

Tipos de letras de câmbio

Conta de visão

Em um artigo do conta à vista, o pagamento é devido mediante apresentação. O sacado deverá efetuar o pagamento imediatamente após o recebimento da fatura.

Conta de tempo

A conta de tempo especifica uma data futura para pagamento. O sacado é obrigado a efetuar o pagamento na data de vencimento mencionada na fatura ou após ela.

Projeto de lei documental

A projeto de lei documental envolve a apresentação de documentos comprovativos, como documentos de embarque ou de título, antes do pagamento ser efetuado. Isso adiciona uma camada extra de segurança para ambas as partes.

Vantagens

Facilita o comércio

As letras de câmbio facilitam o comércio internacional e doméstico, fornecendo um método de pagamento seguro e amplamente aceito.

Instrumento de Crédito

Servem como instrumentos de crédito, permitindo às empresas adiar pagamentos ou negociar condições favoráveis.

Transferibilidade

A negociabilidade das letras permite uma fácil transferência, tornando-as uma ferramenta versátil nas transações financeiras.

Riscos e Considerações

Não Aceitação ou Não Pagamento

Existe o risco de não aceitação ou não pagamento por parte do sacado, o que pode resultar em prejuízos financeiros para o sacador.

Conformidade Documental

No caso de faturas documentais, garantir o cumprimento dos documentos especificados é fundamental para evitar litígios.

Principais diferenças entre carta de crédito e letras de câmbio

- Natureza:

- Carta de Crédito (LC): É um instrumento financeiro emitido por um banco em nome de um comprador, garantindo que o vendedor receba o pagamento mediante o cumprimento de determinadas condições especificadas na LC.

- Letra de Câmbio (BoE): É uma ordem escrita do exportador (sacador) ao importador (sacado) para pagar uma determinada quantia em dinheiro numa data futura.

- Partes envolvidas:

- LC: Envolve três partes – o comprador (requerente), o vendedor (beneficiário) e o banco emissor.

- BoE: Envolve duas partes – o sacador (vendedor/exportador) e o sacado (comprador/importador).

- Papel dos bancos:

- LC: O banco desempenha um papel crucial ao garantir o pagamento ao vendedor após a apresentação dos documentos exigidos, garantindo segurança para ambas as partes.

- BoE: Os bancos podem estar envolvidos no processo de cobrança, mas não oferecem o mesmo nível de garantia de pagamento que numa ML.

- Pagamento garantido:

- LC: Oferece maior nível de segurança de pagamento ao vendedor, pois o compromisso do banco independe da situação financeira do comprador.

- BoE: O pagamento depende da solvabilidade do comprador e não há garantia bancária direta.

- Flexibilidade:

- LC: Mais rígido, pois os termos e condições são definidos pelo banco emissor e qualquer alteração requer o consentimento de todas as partes envolvidas.

- BoE: Mais flexível, permitindo a negociação de termos entre comprador e vendedor.

- Uso:

- LC: Comumente usado no comércio internacional para mitigar riscos tanto para o comprador quanto para o vendedor.

- BoE: Utilizado no comércio nacional e internacional, mas envolve um maior nível de confiança entre as partes.

- Requisitos documentais:

- LC: Envolve um conjunto de documentos especificados na LC que o vendedor deve apresentar para receber o pagamento.

- BoE: Menos intensivo em documentos, geralmente exigindo apenas o próprio BoE.

- Financiamento:

- LC: Pode ser utilizado como ferramenta de financiamento, permitindo ao vendedor obter recursos do banco antes de enviar a mercadoria.

- BoE: Pode não oferecer o mesmo nível de financiamento pré-embarque que uma LC.

- Alocação de risco:

- LC: Transfere o risco do comprador para o banco, proporcionando uma transação mais segura.

- BoE: Envolve um maior grau de risco para o vendedor, pois o pagamento depende da disposição e capacidade de pagamento do comprador.

- Independência:

- LC: Opera independentemente do contrato de venda subjacente e da situação financeira do comprador.

- BoE: Vinculado diretamente ao contrato de venda e à solvabilidade do comprador.

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=151849

- https://cbr.cba.org/index.php/cbr/article/download/2486/2486/

- https://digitalcommons.nyls.edu/cgi/viewcontent.cgi?article=1059&context=journal_of_international_and_comparative_law

Última atualização: 08 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Acho muito interessantes as diferenças entre carta de crédito e letras de câmbio

Com certeza, é fascinante

Sim, é bastante intrigante

Achei o tom deste post bastante envolvente

Sim, capta bem a atenção do público

É um artigo bastante completo

Concordo, é completo

Eu aprecio a natureza abrangente desta postagem

Este post está muito bem escrito e as informações estão bem organizadas

Agradeço a descrição detalhada das transações

Uma postagem muito informativa!

Sim, a explicação é muito completa e clara

Concordo, o conteúdo é muito bem pesquisado

As explicações são muito claras e fáceis de entender

Eu concordo completamente. Está muito claro

Este é exatamente o conteúdo que eu estava procurando

Devo dizer que tenho algumas dúvidas sobre parte do conteúdo

Gostei do detalhamento da tabela de comparação, é muito útil

É muito detalhado e esclarecedor