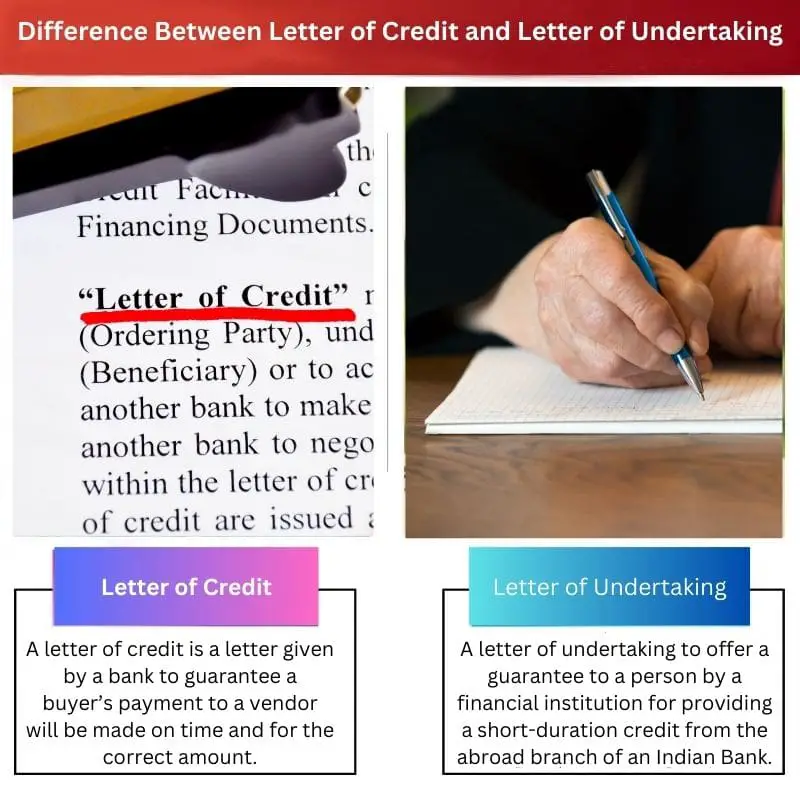

Uma Carta de Crédito é um documento financeiro emitido por um banco que garante o pagamento do comprador ao vendedor se determinados critérios forem atendidos. Por outro lado, uma Carta de Compromisso é uma promessa de uma parte a outra, geralmente um banco, de cumprir um compromisso ou obrigação, frequentemente utilizada em transações comerciais como forma de garantia ou segurança.

Principais lições

- Uma carta de crédito é um instrumento financeiro emitido por um banco ou instituição financeira que garante o pagamento de um determinado valor a um beneficiário, desde que o beneficiário atenda a determinados termos e condições; uma carta de compromisso é um documento formal e juridicamente vinculativo no qual uma parte se compromete a cumprir obrigações ou responsabilidades específicas.

- As cartas de crédito são usadas principalmente em transações comerciais internacionais para garantir o pagamento entre compradores e vendedores. Por outro lado, as cartas de compromisso podem ser usadas em vários contextos, incluindo transações financeiras, acordos contratuais e disputas legais.

- Tanto as cartas de crédito quanto as cartas de compromisso servem como garantias, mas as cartas de crédito se concentram em garantir o pagamento, enquanto as cartas de compromisso envolvem compromissos e obrigações mais amplos.

Carta de Crédito vs. Carta de Compromisso

A diferença entre uma Carta de Crédito e uma Carta de Compromisso é que, embora ambas sejam úteis no comércio internacional, uma carta de crédito é mais confiável e segura. Ainda assim, uma carta de compromisso traz chances de fraude.

A carta de crédito e uma carta de compromisso são dois métodos para facilitar o processo de transação entre partes de dois países. A carta de crédito pode ser entendido como um meio de fornecer uma garantia por um banco ao vendedor contra um pagamento correto feito no devido tempo.

Uma carta de compromisso é produzida para oferecer garantia contra o pagamento do valor previamente acordado à parte destinatária, mas não haverá nenhum contrato formal.

Tabela de comparação

| Característica | Carta de Crédito (LC) | Carta de Compromisso (LOU) |

|---|---|---|

| Definição | A documento emitido por um banco garantir o pagamento a um vendedor se o comprador não cumprir suas obrigações em uma transação. | A documento emitido por uma empresa prometendo cumprir uma determinada obrigação para com outra parte, mas não envolvendo uma garantia bancária. |

| Parte emissora | Bank | Empresa (comprador ou vendedor) |

| Garantia | Fornece uma forte garantia de pagamento devido ao envolvimento do banco. | Oferece uma garantia mais fraca pois depende exclusivamente da promessa da empresa emissora. |

| Benefícios para o vendedor | Reduz o risco de não pagamento e fornece um fonte confiável de pagamento. | pode oferecer alguma garantia de cumprimento, mas o vendedor carrega maior risco em comparação com um LC. |

| Benefícios para o comprador | Fornece flexibilidade e custos potencialmente mais baixos em comparação com um LC. | Pode ser usado em situações em que um LC não é necessário ou indisponível. |

| Custo | Geralmente mais caro devido ao envolvimento do banco e à avaliação de risco. | Normalmente mais barato do que um LC. |

| Os casos de uso | Comércio internacional: Usado para garantir o pagamento de bens e serviços através das fronteiras. | Transações domésticas: Utilizado em diversas situações, como garantia de pagamento de aluguel, seguro garantia ou cumprimento de contratos. |

| Exigibilidade legal | Altamente executável devido ao envolvimento de um banco e aos regulamentos de financiamento comercial estabelecidos. | Menos executável uma vez que depende exclusivamente da capacidade e vontade da empresa emissora de cumprir as suas promessas. |

O que é Carta de Crédito?

Estrutura e Partes Envolvidas

- Banco emissor: Banco que emite a Carta de Crédito a pedido do comprador, assumindo a obrigação de efetuar o pagamento ao vendedor mediante apresentação de documentos conformes.

- Beneficiário/Vendedor: A parte a quem a Carta de Crédito é dirigida, geralmente o exportador ou vendedor de bens ou serviços. O beneficiário recebe o pagamento mediante cumprimento dos termos e condições descritos na LC.

- Candidato/Comprador: Pessoa que solicita a emissão da Carta de Crédito ao banco emissor. O requerente é normalmente o importador ou comprador de bens ou serviços e assume a responsabilidade de reembolsar o banco emissor do pagamento efetuado ao beneficiário.

Tipos de Cartas de Crédito

- LC revogável: Pode ser modificado ou cancelado pelo banco emissor sem aviso prévio ao beneficiário. Este tipo de LC raramente é utilizado no comércio internacional devido ao risco que representa para o vendedor.

- LC irrevogável: Oferece mais segurança ao beneficiário, pois não pode ser alterado ou cancelado sem o consentimento de todas as partes envolvidas, inclusive do beneficiário.

- LC confirmado: Envolve um segundo banco, geralmente no país do beneficiário, que fornece uma garantia adicional de pagamento. Esse tipo de LC oferece maior segurança ao vendedor, principalmente nos casos em que a qualidade de crédito do banco emissor está em dúvida.

Processo de Carta de Crédito

- emissão: O comprador e o vendedor concordam com os termos da transação, incluindo o tipo e as condições da LC. O comprador solicita ao banco emissor a emissão da LC em favor do vendedor, detalhando os termos e condições da venda.

- Apresentação de documentos: O vendedor envia a mercadoria ou presta os serviços de acordo com os termos da LC e envia os documentos exigidos (como faturas, conhecimento de embarque, certificados de inspeção) ao banco emissor por meio de seu próprio banco (se necessário).

- Pagamento: Ao verificar se os documentos apresentados atendem aos termos da LC, o banco emissor efetua o pagamento ao beneficiário ou honra a LC. Se forem encontradas discrepâncias, os documentos poderão ser rejeitados e o vendedor poderá precisar corrigi-los antes que o pagamento possa ser efetuado.

O que é Carta de Compromisso?

Finalidade e âmbito

- Garantia de Desempenho: Uma LoU serve como garantia da parte emissora ao destinatário de que certas obrigações serão cumpridas conforme acordado no contrato ou acordo subjacente.

- Mitigação de riscos: Ajuda a mitigar os riscos associados ao incumprimento ou incumprimento, fornecendo um compromisso formal de cumprimento de responsabilidades, promovendo assim a confiança entre as partes envolvidas na transação.

Partes Envolvidas e Estrutura

- Parte Emissora: A entidade emissora da LoU, que pode ser um banco, uma empresa ou um indivíduo, assume a obrigação descrita no documento. Esta parte assume a responsabilidade de honrar o compromisso declarado na LoU.

- beneficiário: A parte a quem a LoU é dirigida, muitas vezes o beneficiário do empreendimento. O destinatário confia na LoU como forma de garantia de que certas obrigações serão cumpridas conforme especificado.

Tipos de Carta de Compromisso

- Empreendimento Financeiro: No setor bancário, uma LoU pode envolver uma instituição financeira que fornece uma garantia ou compromisso a outro banco ou entidade relativamente a transações ou obrigações financeiras. Por exemplo, um banco pode emitir uma LoU para facilitar um empréstimo ou acordo de crédito para um cliente.

- Performance garantida: Em acordos contratuais, uma LoU pode servir como garantia de desempenho, garantindo que uma parte cumprirá as suas obrigações contratuais, tais como concluir um projeto dentro de um prazo especificado ou entregar bens/serviços de acordo com os termos acordados.

Processo de Carta de Compromisso

- emissão: A parte emissora elabora a LoU descrevendo as obrigações ou compromissos específicos que pretende assumir e entrega-a ao destinatário.

- Aceitação: Após o recebimento, o destinatário analisa a LoU para garantir que ela esteja alinhada com os termos do acordo ou acordo. Uma vez satisfeito, o destinatário aceita a LoU como um compromisso formal da parte emissora.

- Execução e Execução: As obrigações descritas na LoU são executadas de acordo com os termos acordados. Em caso de incumprimento ou incumprimento, o destinatário pode procurar a execução da LoU através de meios legais ou recorrer a soluções apropriadas, conforme estipulado no documento.

Principais diferenças entre carta de crédito e carta de compromisso

- Natureza do Instrumento:

- LC: LC é um documento financeiro emitido por um banco, que garante o pagamento ao vendedor mediante o cumprimento de determinadas condições em uma transação comercial.

- LoU: LoU é um compromisso formal emitido por uma parte para outra, muitas vezes uma instituição financeira, garantindo o desempenho ou cumprimento de obrigações em vários contextos além do comércio.

- Objetivo:

- LC: Usado principalmente no comércio internacional para garantir a segurança do pagamento tanto para o comprador quanto para o vendedor.

- LoU: Usado em uma ampla gama de contextos, como bancos, contratos e acordos legais, para fornecer garantia de desempenho ou cumprimento de obrigações.

- Envolvimento das Partes:

- LC: Envolve três partes – banco emissor, beneficiário (vendedor) e solicitante (comprador).

- LoU: Envolve duas partes – a parte emissora e o destinatário, e pode ser utilizada em transações envolvendo diversas entidades além das relações comprador-vendedor.

- Mitigação de Risco:

- LC: Mitiga os riscos relacionados ao não pagamento ou inadimplência nas transações comerciais internacionais, fornecendo uma garantia financeira.

- LoU: Mitiga os riscos associados ao incumprimento ou incumprimento em vários contextos, oferecendo um compromisso formal de cumprimento das obrigações, promovendo assim a confiança entre as partes.

- Enquadramento jurídico:

- LC: Regido por leis comerciais internacionais e regulamentos bancários, com práticas padronizadas como UCP 600 (Alfândegas e Práticas Uniformes para Créditos Documentários).

- LoU: Regido pelo direito contratual e pode variar com base nos termos acordados entre as partes envolvidas, muitas vezes adaptados a acordos ou transações específicas.

- Flexibilidade:

- LC: Mais rígido em termos de condições e procedimentos, com estrito cumprimento dos requisitos documentais para pagamento.

- LoU: Oferece mais flexibilidade em termos de escopo e uso, pois pode ser adaptado para atender às necessidades específicas das partes em vários tipos de transações além do comércio.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

- https://digital.sandiego.edu/cgi/viewcontent.cgi?article=1244&context=ilj

Última atualização: 07 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A explicação de uma carta de crédito como um mecanismo de pagamento confiável no comércio internacional destacou a sua importância e implicações para as transações comerciais.

O artigo forneceu uma compreensão abrangente das cartas de crédito e cartas de compromisso, juntamente com sua relevância e benefícios no comércio internacional.

A explicação da diferença entre uma carta de crédito e uma carta de compromisso foi muito bem escrita e permitiu uma compreensão abrangente de cada conceito.

O artigo foi muito informativo e esclareceu a importância de uma carta de crédito nas transações comerciais internacionais.

A comparação detalhada entre cartas de crédito e cartas de compromisso foi absolutamente informativa e reveladora.

A tabela de comparação da carta de crédito e da carta de compromisso forneceu um resumo claro e conciso dos dois mecanismos de pagamento.

O artigo descreve de forma brilhante a importância do comércio internacional e fornece uma visão abrangente das cartas de crédito e cartas de compromisso.

A explicação dos vários tipos de cartas de crédito foi criteriosa e cuidadosamente detalhada.

A discussão sobre cartas de crédito foi bastante esclarecedora, pois abordou a utilização deste instrumento financeiro em diferentes contextos.

O potencial de fraude e as preocupações de segurança mencionadas ao comparar cartas de crédito e cartas de compromisso foram um pouco desanimadoras.