Люди рассматривают каждую область и способ сделать свою жизнь более комфортной и свободной от стресса.

Один из этих планов и компонентов вращается вокруг выхода на пенсию и того, какие все меры и аспекты следует изучить для приятного образа жизни после работы.

Вы обнаружите разницу между схемами 403b и 457, которые популярны за пределами государственного сектора.

Основные выводы

- Планы 403b — это планы пенсионных сбережений для сотрудников некоммерческих организаций, а планы 457 — для государственных служащих и некоторых некоммерческих организаций.

- Оба плана предлагают рост с отсрочкой налогообложения и взносы до налогообложения, но правила вывода средств и лимиты взносов различаются.

- Планы 457 допускают снятие средств без штрафных санкций в возрасте до 59.5 лет, в отличие от планов 403b, которые налагают штраф в размере 10% за досрочное снятие средств.

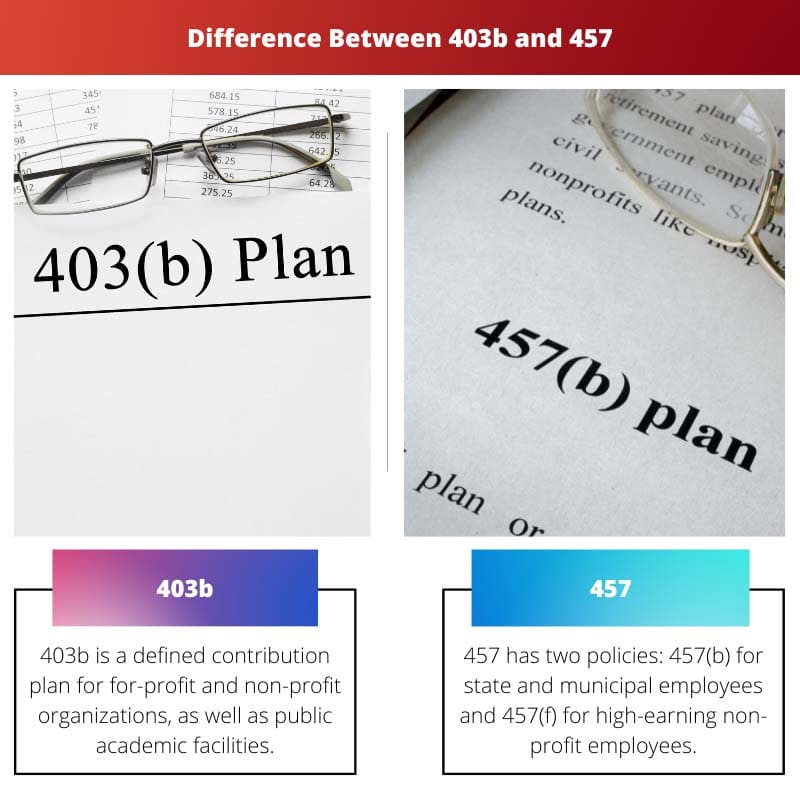

403б против 457

Планы 403(b) доступны некоммерческим организациям, работникам государственных школ и т. д. Планы 457 предлагаются служащим государственных и местных органов власти, включая полицейских, пожарных и т. д. Страховые компании предлагают планы 403(b), а инвестиционные компании управлять 457 планами.

Среди различных доступных пенсионных схем и планов план 403b предназначен в первую очередь для сотрудников частных организаций, работников государственных школ, а также других государственных служащих. Политика 403b — это набор политик с установленными взносами, которые позволяют сотрудникам откладывать деньги на будущее с отсрочкой уплаты налогов, аналогично 401 (к) план.

Политика 457 — это набор политик, включающий два типа. Первый - 457 (b), который предоставляется муниципальным и государственным служащим и позволяет делать взносы в размере до 19,500 2021 долларов США в 20,500 году и 2022 457 долларов США в XNUMX году, а второй - XNUMX (f), предназначенный для руководителей некоммерческих организаций высшего уровня. и в основном используется для вербовки руководителей из корпоративного сектора.

Сравнительная таблица

| Параметры сравнения | 403b | 457 |

|---|---|---|

| Смысл | 403b — это план с установленными взносами для коммерческих и некоммерческих организаций, а также государственных учебных заведений. | 457 имеет две политики: 457(b) для государственных и муниципальных служащих и 457(f) для высокооплачиваемых некоммерческих служащих. |

| Пенсионные льготы | 403b, даст меньше преимуществ, поскольку можно инвестировать только ограниченную сумму денег. | 457, позволяет пользователям жертвовать в два раза больше (100% от вашей зарплаты), поэтому выгода будет очень хорошей. |

| Запросить выплату | Деньги в 403b распределяются в возрасте 59.5 лет, но если они взяты до этого, взимается штраф в размере 10%. | Штрафов за досрочный выход из полиса 457 нет. |

| Соответствующий вклад | 403b предусматривает соответствующий взнос, когда работодатель спонсирует пенсионный план на основе заработной платы работника. | В 457 видны редкие совпадающие вклады. |

| Выбор | Лучше всего установить дополнительные инвестиционные планы в 403 (b). | Лучше всего в 457, когда требуется дополнительное время для инвестирования. |

Что такое 403b?

Политика 403b — это политика с установленными взносами, которая позволяет вам экономить деньги без уплаты налогов.

Это положение в первую очередь применяется к частным и некоммерческим организациям, государственным учебным заведениям и любым другим организациям, которые согласно IRS квалифицируются как «благотворительные организации», работающие исключительно за налоговый вычет.

Поскольку налог, отложенный в соответствии с этой политикой, был инвестирован только в аннуитет соглашения, он известен как аннуитетный план с отсрочкой уплаты налогов.

Отсрочка относится к сохранению небольшой суммы наличных денег для будущих потребностей доходов после выхода на пенсию. Выборная отсрочка — это термин, который относится к вкладу капитала из заработной платы в пенсионную схему (403(b)).

Каждая операция, выполняемая работником, должна быть авторизована по соображениям безопасности. Рабочий отсрочек все сделано до вычета налогов. Выведенная сумма будет отражена в годовом доходе.

Ограничения взносов для планов 403(b) такие же, как и для планов 401(k).

Все отсрочки, связанные с трудными условиями труда, предоставляются до уплаты налогов, что снижает измененный чистый заработок человека. Максимальный годовой взнос, известный как выборная отсрочка, составляет 19,500 2021 долларов США в 20,500 году и увеличивается до 2022 XNUMX долларов США в XNUMX году.

Лица старше 50 лет могут внести дополнительную выплату в размере 6,500 долларов США за 2021 и 2022 годы.

Компаниям, таким как планы 401(k), разрешено внедрять автоматические пожертвования по полису 403(b) для всех сотрудников, хотя они могут отказаться от участия по своему усмотрению.

Участники, прошедшие квалификацию, также могут иметь право на что-то вроде пенсионного кредита.

Что такое 457?

Существует два типа политики 457: политика 457 (b) доступна для государственных и муниципальных служащих, а политика 457 (f) доступна для высокопоставленных руководителей некоммерческих организаций.

По полису 457 (b) можно внести 19,500 2021 долларов в 20,500 году и 2022 6,500 долларов в 2021 году с дополнительными 2022 50 долларами в XNUMX и XNUMX годах, если сотруднику XNUMX лет и старше.

Дополнительные взносы могут быть предоставлены, если работник находится в пределах трех лет от достижения стандартного пенсионного возраста. Однако, если вы не достигли пенсионного возраста в пределах трех лет, ваш максимальный взнос ограничен предыдущими взносами.

По данным Налоговой службы, это возрастное ограничение представляет собой «стандартное годовое ограничение плюс сумма стандартного ограничения, не использовавшегося в предыдущие годы (в первую очередь разрешено, если не используется возраст 50 лет или выплаты за перерасход)».

Политика 457 (f) сильно отличается от политики 457 (b). Пенсионные выплаты называют «золотыми наручниками», поскольку они привязаны к стажу работы и другим критериям эффективности.

Политика 457 (f) в основном используется для найма руководителей частного сектора. Вознаграждение освобождается от налогообложения по программе 457 (f).

Тем не менее, такая нераспределенная прибыль должна подвергаться «существенному риску неустойки», что указывает на то, что менеджер может потерять выгоду, если он не достигнет продолжительности работы или условий работы.

Когда заработная плата гарантирована и больше не угрожает опасность конфискации, она становится облагаемой налогом как валовой доход.

Основные различия между 403b и 457

- 403b представляет собой политику с установленными взносами для коммерческих и некоммерческих организаций, наряду с государственными образовательными учреждениями, 457, с другой стороны, имеет две политики: 457(b) для государственных и городских государственных служащих и 457(f) для высших должностных лиц. с точки зрения заработка некоммерческих сотрудников.

- Поскольку в 403b можно инвестировать только ограниченную сумму средств, выгоды будут ограничены; однако 457 позволяет людям жертвовать в два раза больше (100 процентов от вашей зарплаты), поэтому льготы будут очень хорошими.

- Деньги по полису 403b распределяются в возрасте 59.5 лет, но если взять до этого, предусмотрен штраф в размере 10%, тогда как за досрочное снятие с полиса 457 штрафов нет.

- Когда фирма поддерживает пенсионный план в зависимости от заработной платы работника, 403b делает соответствующий взнос, но встречные взносы в 457 необычны.

- 403b — лучший способ построить дополнительные инвестиционные цели. Когда требуется дополнительное время для инвестирования, 457 — лучшая альтернатива.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Последнее обновление: 13 июля 2023 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

В этой статье отсутствует углубленный анализ и не представлена критическая точка зрения. Чтобы понять потенциальные недостатки этих планов, необходимо более детальное исследование.

Статья кажется предвзятой в пользу продвижения этих пенсионных схем, не затрагивая каких-либо негативных аспектов. Акцент должен быть сделан как на преимуществах, так и на недостатках.

Я согласен с Фредом. Статья была бы более интересной, если бы в ней были освещены возможные ограничения 403b и 457.

В статье подробно объясняются особенности и различия планов 403b и 457. Однако я считаю, что было бы полезнее включить несколько тематических исследований, чтобы обеспечить практическое понимание.

Информация, представленная в этой статье, была проницательной и всеобъемлющей. Это, несомненно, обогатило мои знания о пенсионном планировании и вариантах выхода на пенсию.

В статье эффективно излагаются особенности и различия между планами 403b и 457. Однако было бы более увлекательно, если бы в него были включены примеры из реальной жизни и истории успеха, чтобы сделать его более понятным.

Я полностью с тобой согласен, Тим. Реальные иллюстрации добавили бы большей ценности содержанию.

Эта статья предоставила мне всю необходимую информацию о планах 403b и 457. Однако мне хотелось бы получить больше информации о налоговых последствиях и вариантах инвестирования для обоих этих планов.

Я нашел статью чрезвычайно информативной, а сравнительная таблица очень помогла прояснить разницу между 403b и 457. Отличный текст!