Когда мы говорим об управлении ресурсами, а также о распределении затрат на эфирные активы, мы принимаем во внимание такие термины, как; амортизация и истощение.

Этот термин, очень часто используемый исследователями в области коммерции и менеджмента, имеет большое значение в управлении и понимании всех типов ресурсов.

В этой статье рассматривается более глубокое значение, а также различия между амортизация и истощение, наряду с их использованием в реальном мире.

Основные выводы

- Амортизация распределяет стоимость нематериального актива в течение срока его полезного использования.

- Истощение относится к распределению стоимости природного ресурса на период его добычи.

- Оба метода используются для распределения стоимости актива, но они применяются к разным видам активов: нематериальным и природным ресурсам соответственно.

Амортизация против истощения

Амортизация — это распределение стоимости нематериального актива в течение срока его полезного использования, в то время как истощение — это уменьшение стоимости природного ресурса по мере его извлечения и использования. Первое относится к нематериальным активам, таким как патенты, а второе — к материальным активам, таким как угольные шахты.

Амортизация — очень важная бухгалтерская терминология, которая означает снижение стоимости или стоимости нематериального актива или ресурса на протяжении всего срока его службы.

Это очень распространенная практика в области бухгалтерского учета и широко используется практикующими бухгалтерами. Это частично похоже на амортизацию физических активов.

Проще говоря, амортизация относится к частичному или поэтапному уменьшению ссуды или нематериального долга в течение срока полезного использования актива.

Истощение относится к процессу в бухгалтерском учете, когда чистая стоимость или стоимость природного ресурса уменьшается после его добычи и использования для различных целей.

Как и амортизация, истощение также является неденежным расходом, поскольку оно экспоненциально снижает стоимость ресурса после того, как его использование достигает максимума. Истощение относится ко всем типам природных ресурсов, таким как уголь, нефть, древесина, полезные ископаемые и металлы.

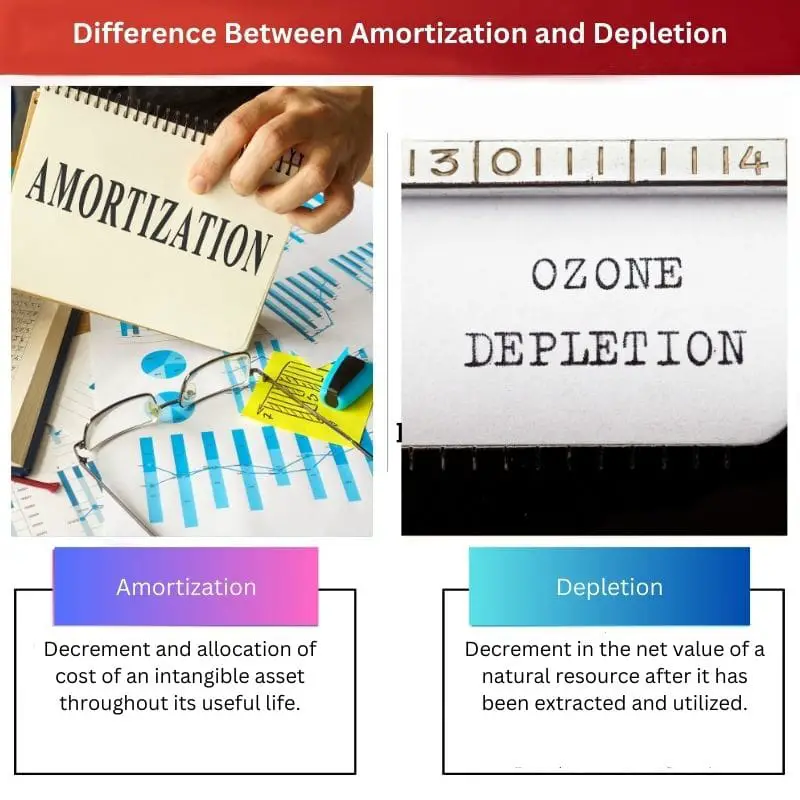

Сравнительная таблица

| Параметры сравнения | амортизационный | обеднение |

|---|---|---|

| Смысл | Уменьшение и распределение стоимости нематериального актива в течение срока его полезного использования. | Снижение чистой стоимости природного ресурса после его добычи и использования. |

| Тип актива | Нематериальные активы, такие как долги, кредиты и соглашения. | Материальные природные ресурсы, такие как древесина, уголь, нефть, запасы полезных ископаемых и т. д. |

| Использование в отрасли | Любая отрасль, которая имеет дело с нематериальными ресурсами, такими как кредитование и организации, связанные с бизнесом. | Отрасли, связанные с использованием природных ресурсов, такие как горнодобывающая промышленность, нефтяные месторождения и т. д. |

| Основание обвинения | Срок службы и использования актива с точки зрения времени в годах или месяцах. | На основе оценки и использования и истощения природных ресурсов. |

| Формула | Общая стоимость нематериального актива/Срок полезного использования в годах | Стоимость – ликвидационная стоимость/№ единиц, которые можно извлечь |

Что такое амортизация?

Амортизация — это процедура, используемая в сфере бухгалтерского учета и торговли, когда для нематериальных активов производится уменьшение и выделение новых затрат.

Нематериальные активы — это активы, которые существуют только на бумаге и не могут быть затронуты физически, например, кредиты, долги и займы.

Амортизация обычно практикуется кредитными ассоциациями или фондами, предоставляющими ссуды, для введения графика погашения ссуды на основе даты ее погашения.

Банки обычно используют эту тактику, чтобы снизить стоимость долга, кредита или кредита. ипотека.

Иногда метод амортизации используется для погашения долгов и ссуд в установленные периоды времени (ежегодно или ежемесячно).

График амортизации используется для осуществления платежей в рассрочку по кредиту, например, ипотеке или автокредиту, для уменьшения текущего остатка.

Чтобы рассчитать амортизированную стоимость нематериального актива, мы должны разделить «стоимость нематериального актива» на «количество лет полезного использования».

Амортизация начисляется последовательно, что означает, что отчисления в прибыль и убытки аналогичны каждому году ее полезности (рассчитываются в годах).

Можно задаться вопросом о причине этого метода, и амортизация производится, потому что срок службы нематериальных активов зависит от их юридической срочной стоимости, а также от экономической стоимости. Следовательно, амортизация применима только к эфирным активам, таким как кредиты и долги.

Что такое Истощение?

Истощение — это процесс, при котором уменьшение стоимости или стоимости природных ресурсов (исчерпаемых) осуществляется для поддержания срока их использования.

Это процесс безналичных расходов, который просто уменьшает чистую стоимость природных, материальных ресурсов в соответствии с их использованием и добычей.

Когда затраты на добычу природных ресурсов капитализируются, они систематически разделяются, а также классифицируются по разным периодам времени на основе добытых ресурсов и времени их использования.

Он чем-то похож на принцип амортизации, поскольку оба являются неденежными расходами, а также оба связаны с уменьшением стоимости ресурсов и активов (материальных и нематериальных соответственно).

Многие факторы влияют на истощение природных ресурсов, например; приобретение ресурса, разведка, разработка и восстановление фактор является основным для исчерпаемых природных ресурсов.

Чтобы рассчитать стоимость истощения ресурса, требуется стоимость ресурса, ликвидационная стоимость ресурса и количество единиц, которые могут быть извлечены в единицу времени.

Эти значения определяют стоимость истощения по формуле: Стоимость – ликвидационная стоимость/количество. единиц, которые можно извлечь.

Истощение используется из-за исчерпаемости природных ресурсов, и это также делает истощение важным процессом в бухгалтерском учете.

Основные различия между амортизацией и истощением

- Амортизация — это процедура, применимая к нематериальным активам, тогда как истощение применимо только к материальным природным ресурсам.

- Амортизация предназначена для отраслей, которые имеют дело с патентами, гарантиями, кредитами и другими юридическими вопросами, но истощение практикуется горнодобывающими месторождениями и нефтедобывающими компаниями.

- Годовые отчисления на амортизацию остаются одинаковыми для нематериальных активов, тогда как ежегодные отчисления за истощение зависят от ежегодного количества добываемых единиц (природные ресурсы).

- Формула расчета амортизации: Общая стоимость нематериального актива/Срок полезного использования в годах и формула расчета износа: Стоимость – ликвидационная стоимость/количество. единиц, которые можно извлечь.

- Амортизация начисляется из-за ограниченного законного периода окна активов, таких как кредиты, долги и лицензии, тогда как истощение начисляется из-за истощения и скорости восстановления природных ресурсов, таких как древесина, нефть и полезные ископаемые.

Последнее обновление: 01 августа 2023 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

То, как в статье амортизация и истощение описываются как неденежные расходы, но имеющие решающее значение для распределения затрат, весьма поучительно.

Очень хорошо был представлен раздел о применении истощения ресурсов в отраслях, связанных с добычей природных ресурсов.

Я нашел объяснение формул амортизации и истощения особенно полезным.

Было хорошо объяснено различие между нематериальными активами и материальными природными ресурсами, находящимися в состоянии амортизации и истощения.

Статья действительно углубилась в глубину амортизации и истощения, прояснив их сложности.

Я обнаружил, что сравнительная таблица представляет собой отличное визуальное представление различий в амортизации и истощении.

Статья была очень информативной и полезной для объяснения ключевых различий и применения амортизации и истощения.

Согласен, статья действительно упростила эти сложные понятия бухгалтерского учета.

Сравнительная таблица была особенно полезна для разграничения амортизации и истощения.

В статье эффективно передана важность истощения ресурсов и его влияние на отрасли добычи природных ресурсов.

Актуальность процесса истощения для поддержания ценности природных ресурсов стала очень ясной благодаря статье.

Объяснение процесса истощения было особенно проницательным, особенно в отношении его безналичной природы.

Формулы амортизации и истощения обеспечили четкое математическое понимание процессов, упрощая их понимание.

Использование формул для объяснения амортизации и истощения придало статье количественный аспект, повысив ее полноту.

График амортизации и его значение для погашения кредита были хорошо описаны, что облегчило понимание этой концепции.

Я согласен, раздел о графиках амортизации был очень познавательным и применимым к реальным сценариям.

В статье очень четко сформулировано различие между амортизацией нематериальных активов и истощением природных ресурсов.

Подробное объяснение амортизации и истощения в статье добавило ясности этим сложным концепциям.

Ясность в разграничении применимости амортизации и истощения действительно заслуживает похвалы.

График амортизации и его соответствие структуре погашения кредита были объяснены кратко и эффективно.

В статье подробно продемонстрировано влияние амортизации на график погашения кредита.

Практические последствия графиков амортизации были очень хорошо представлены в статье.

Интересно наблюдать, как амортизация и истощение используются в разных отраслях и для разных целей.

Подробное объяснение графиков амортизации и истощения природных ресурсов сделало статью очень подробной.

Определенно, практические примеры помогли понять реальное применение этих концепций.

В статье достаточно эффективно раскрыта связь между юридической терминальной стоимостью и экономической стоимостью в контексте амортизации.

Обоснование амортизации юридическими и экономическими факторами обеспечило всестороннее понимание ее необходимости.