EFT (электронный перевод средств) — это более широкий термин, охватывающий различные электронные методы перевода средств, а ACH (автоматическая клиринговая палата) — это особый тип системы EFT, обычно используемый для обработки электронных платежей и прямых депозитов в Соединенных Штатах.

Основные выводы

- Электронный перевод средств (EFT) — это общий термин для электронных транзакций между банковскими счетами. В то же время Automated Clearing House (ACH) — это специфическая сеть для обработки массовых электронных транзакций в США.

- EFT охватывает широкий спектр способов электронных платежей, включая банковские переводы, кредитные карты и транзакции ACH, тогда как ACH — это специальная система для обработки пакетных транзакций.

- Транзакции ACH обходятся дешевле и медленнее, чем другие методы EFT, такие как банковские переводы, но хорошо подходят для транзакций большого объема и с низкой стоимостью.

Электронный платеж против ACH

EFT (электронный перевод средств) относится к денежным транзакциям между банковскими счетами. EFT позволяет осуществлять мгновенные переводы средств. ACH (автоматическая клиринговая палата) относится к деньгам, которые коллективно переводятся на разные счета, например, к выплате заработной платы. Завершение транзакции может занять несколько дней.

EFT быстрее по сравнению с ACH. С другой стороны, ACH должен подключаться к разным банкам, что требует времени.

Сравнительная таблица

| Аспект | Электронный перевод средств (EFT) | Автоматизированная Клиринговая Палата (ACH) |

|---|---|---|

| Цель | Общий термин для электронного перевода средств с одного счета на другой. EFT может включать в себя различные методы, включая ACH. | Специальная сеть и система для пакетной обработки электронных платежей, включая прямые депозиты, оплату счетов и другие транзакции. |

| Скорость передачи | Может варьироваться в зависимости от используемого метода (например, банковский перевод, онлайн-банкинг, карточные транзакции). Транзакции могут обрабатываться в режиме реального времени или с небольшой задержкой. | Обычно обрабатываются пакетами с определенными периодами обработки, что приводит к задержке как минимум на один рабочий день. |

| Типы транзакций | Охватывает широкий спектр электронных транзакций, включая банковские переводы, онлайн-банковские переводы, транзакции по дебетовым/кредитным картам и многое другое. | В основном используется для определенных типов транзакций, включая прямые депозиты, выплаты заработной платы, платежи поставщикам, возврат налогов и оплату счетов потребителей. |

| Цена | Затраты могут сильно различаться в зависимости от конкретного используемого метода EFT. Например, за банковские переводы могут взиматься более высокие комиссии, тогда как онлайн-банковские переводы бесплатны. | Транзакции ACH дешевле, чем другие методы EFT. За некоторые транзакции ACH могут взиматься комиссии, но они ниже. |

| Регулирующий надзор | Подлежит надзору со стороны регулирующих органов, но уровень регулирования может варьироваться в зависимости от конкретного метода электронных переводов и юрисдикции. | Строго регулируется Национальной ассоциацией автоматизированных клиринговых палат (NACHA) в США. Транзакции ACH должны соответствовать конкретным правилам и рекомендациям. |

| Типичные варианты использования | Используется для различных целей, включая розничные транзакции, личные платежи, онлайн-покупки и многое другое. | Обычно используется для расчета заработной платы, прямого внесения заработной платы, регулярных платежей по счетам (например, за коммунальные услуги, ипотечные кредиты), платежей поставщикам и государственных выплат. |

| Платежная сеть | Не привязан к конкретной платежной сети; различные методы EFT могут использовать разные сети или каналы. | Работает в определенной платежной сети, например сети ACH в США. Транзакции обрабатываются через эту сеть. |

| Процесс расчета | Расчет может происходить в режиме реального времени или с небольшой задержкой, в зависимости от конкретного метода EFT. | Транзакции ACH выполняются пакетами с определенными периодами обработки, что приводит к задержке перевода средств. |

| Международное использование | Может использоваться как для внутренних, так и для международных транзакций, в зависимости от метода и участвующих финансовых учреждений. | В основном используется для внутренних транзакций в стране или регионе, где установлена сеть ACH. Международные транзакции ACH (IAT) возможны, но встречаются реже. |

| Универсальный доступ | Доступно по различным каналам, включая банки, финансовые учреждения, платформы онлайн-банкинга, платежные системы и многое другое. | Доступен через банки, финансовые учреждения и организации, являющиеся участниками сети ACH. |

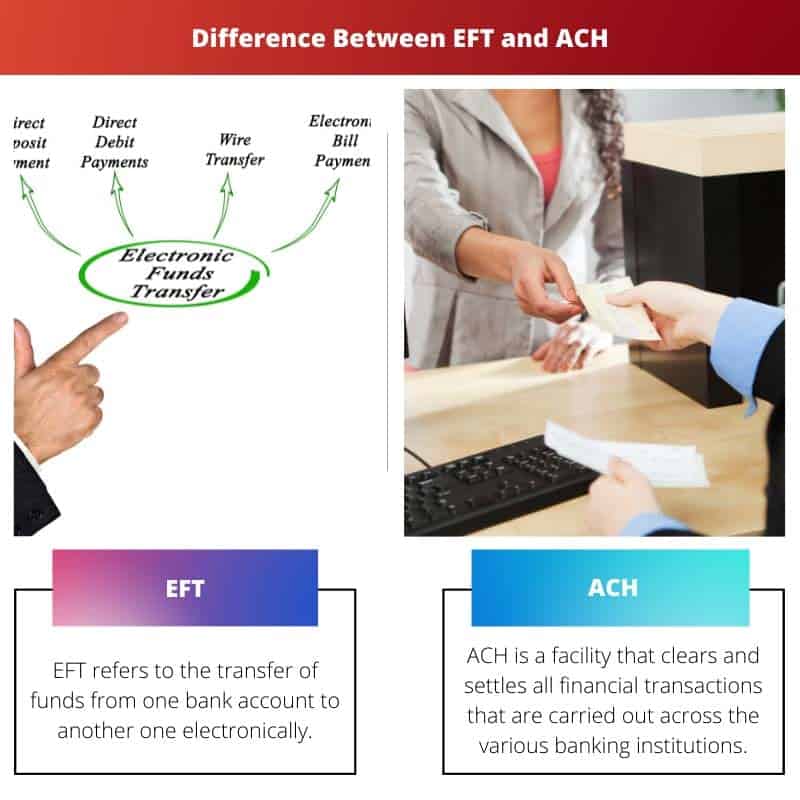

Что такое электронный перевод средств (EFT)?

Электронный перевод средств (EFT) — это безопасный и эффективный цифровой метод перевода денег между счетами, устраняющий необходимость в физической валюте или бумажных чеках. Этот электронный процесс облегчает финансовые операции, обеспечивая быстрый и удобный способ обмена средств.

Механизм

- инициирование: EFT начинается с инициирования транзакции плательщиком с помощью электронных средств, таких как онлайн-банкинг, мобильные приложения или автоматизированные системы.

- Авторизация: плательщик авторизует перевод, предоставляя необходимые данные, такие как номера счетов, сумма и информацию о получателе. Этот шаг обеспечивает легитимность и безопасность сделки.

- коробка передач: Детали платежа безопасно передаются через установленные электронные сети, такие как система Автоматизированной клиринговой палаты (ACH) или банковские переводы, что обеспечивает беспрепятственный перевод средств.

- Обработка: Финансовые учреждения обрабатывают транзакцию на основе предоставленной информации, проверяя наличие средств и обеспечивая соблюдение протоколов безопасности.

- Завершение: после завершения обработки счет получателя кредитуется, а счет плательщика дебетуется, завершая электронный перевод средств.

Преимущества

- Скорость и эффективность: EFT обеспечивает быстрые транзакции в режиме реального времени, сокращая время, связанное с традиционными бумажными методами.

- Безопасность: Благодаря использованию мер шифрования и аутентификации EFT обеспечивает безопасность финансовых транзакций, сводя к минимуму риск мошенничества.

- Экономически эффективным: EFT устраняет необходимость физической обработки чеков или наличных денег, что приводит к экономии средств как для частных лиц, так и для предприятий.

- Универсальный доступ: EFT можно инициировать из любого места, где есть подключение к Интернету, что обеспечивает удобство и доступность для пользователей.

Что такое Автоматизированная клиринговая палата (ACH)?

Автоматизированная клиринговая палата (ACH) — это электронная система перевода средств, которая облегчает беспрепятственный и безопасный перевод средств между финансовыми учреждениями внутри страны. Он работает как система пакетной обработки, позволяя предприятиям, частным лицам и финансовым учреждениям инициировать и получать платежи в электронном виде.

Функциональность системы

- Процесс оплаты: ACH служит централизованной платформой для обработки различных типов финансовых транзакций, включая прямые депозиты, оплату счетов и платежи между предприятиями. Это упрощает перевод средств, уменьшая необходимость в бумажных чеках и ручных процессах.

- Пакетная обработка: транзакции ACH группируются в пакеты и обрабатываются через заранее определенные интервалы ежедневно. Эта эффективность делает его подходящим для регулярных платежей, таких как депозиты заработной платы и оплата счетов за коммунальные услуги.

- Прямые депозиты и снятие средств: ACH обеспечивает прямые депозиты, позволяя работодателям переводить зарплату непосредственно на банковские счета сотрудников. Это также облегчает автоматическое снятие средств для регулярных платежей, таких как рассрочка по ипотеке и абонентская плата.

- Экономически эффективно и своевременно: Транзакции ACH экономически эффективны по сравнению с традиционными способами оплаты, такими как банковские переводы или бумажные чеки. Система способствует своевременным переводам средств, повышая финансовую эффективность как предприятий, так и частных лиц.

Безопасность и регулирование

- Шифрование и аутентификация: Транзакции ACH отдают приоритет безопасности посредством протоколов шифрования и аутентификации, обеспечивая конфиденциальность и целостность конфиденциальной финансовой информации.

- Регулирующий надзор: Деятельность ACH подлежит регулирующему надзору для защиты интересов потребителей и финансовых учреждений. Соблюдение установленных правил и норм помогает сохранить целостность системы электронных переводов денежных средств.

- Правила НАЧА: Национальная ассоциация автоматизированных клиринговых палат (NACHA) устанавливает и обеспечивает соблюдение правил, регулирующих транзакции ACH в Соединенных Штатах, обеспечивая стандартизированную практику и продвигая безопасную и надежную систему электронных платежей.

Основные различия между электронным переводом средств (EFT) и автоматизированной клиринговой палатой (ACH)

- Объем и срок:

- Электронный платеж: EFT — это широкий термин, охватывающий различные методы электронного перевода между счетами. Это общая концепция, включающая различные электронные финансовые операции.

- АКП: ACH относится конкретно к сети и системе Автоматизированной клиринговой палаты, используемой для пакетной обработки электронных платежей, включая прямые депозиты, оплату счетов и другие транзакции. Это конкретная сеть и термин.

- Виды сделок:

- Электронный платеж: EFT охватывает множество электронных транзакций, включая банковские переводы, онлайн-банковские переводы, транзакции по дебетовым/кредитным картам, автоматические платежи по счетам и многое другое. Он может включать розничные, потребительские и бизнес-транзакции.

- АКП: ACH в первую очередь фокусируется на конкретных типах транзакций, таких как прямые депозиты (например, заработная плата и государственные пособия), прямое дебетование (например, регулярные платежи по счетам) и платежи между предприятиями. Он используется для запланированных и повторяющихся транзакций.

- Скорость обработки:

- Электронный платеж: Скорость транзакций EFT может сильно различаться в зависимости от конкретного используемого метода. Некоторые транзакции EFT, такие как банковские переводы, могут обрабатываться в режиме реального времени, тогда как другие могут занять короткое время или несколько рабочих дней.

- АКП: Транзакции ACH обрабатываются пакетами с определенными периодами обработки, что приводит к задержке как минимум на один рабочий день. Это не транзакции в реальном времени.

- Регуляторный надзор:

- Электронный платеж: Электронные денежные переводы подлежат регулирующему надзору, но уровень регулирования может варьироваться в зависимости от конкретного метода электронных денежных переводов и юрисдикции, в которой они проводятся.

- АКП: Транзакции ACH строго регулируются Национальной ассоциацией автоматизированных клиринговых палат (NACHA) в США. Транзакции ACH должны соответствовать конкретным правилам и рекомендациям, установленным NACHA.

- Стоимость и сборы:

- Электронный платеж: Затраты, связанные с транзакциями EFT, зависят от используемого метода и участвующих финансовых учреждений. Некоторые методы электронных переводов могут взимать комиссию, в то время как другие, например онлайн-банковские переводы внутри одного банка, бесплатны или требуют минимальной комиссии.

- АКП: Транзакции ACH дешевле, чем другие методы EFT. За некоторые транзакции ACH могут взиматься комиссии, но они ниже.

- Доступность:

- Электронный платеж: EFT доступен по различным каналам, включая банки, финансовые учреждения, платформы онлайн-банкинга, платежные системы и приложения мобильного банкинга. Он предлагает удобство и гибкость для проведения финансовых операций.

- АКП: Услуги ACH доступны через банки, финансовые учреждения и организации, участвующие в сети ACH. В основном он используется для определенных типов транзакций внутри Соединенных Штатов.

- https://search.proquest.com/openview/56d363e7d98a5f51145c99fb013e9dce/1?pq-origsite=gscholar&cbl=27768

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/usflr13&div=25&id=&page=

- https://psycnet.apa.org/record/1968-02651-001

Последнее обновление: 25 февраля 2024 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

В статье в очень информативной форме разъясняются сложности EFT и ACH, что способствует всестороннему пониманию этих систем электронных транзакций. Примечательна разбивка по типам транзакций, скорости, затратам и доступности электронных денежных переводов.

Я разделяю твои чувства, Джоэл Скотт. Подробная разбивка ключевых характеристик и особенностей EFT расширяет знания читателей о различных типах транзакций, скорости, затратах и доступности, связанных с электронным переводом средств.

Статья предлагает подробное сравнение EFT и ACH, предоставляя читателям полный обзор различий между этими двумя методами электронного перевода средств. Включение ключевых характеристик и особенностей EFT повышает информационную ценность публикации.

Я согласен, Таня Келли. Выделение ключевых характеристик и особенностей электронных денежных переводов существенно повышает информационную глубину публикации, позволяя читателям получить представление о специфике электронного перевода денежных средств.

Разбивка EFT и ACH по отличительным атрибутам и типам транзакций жизненно важна для читателей, стремящихся понять нюансы систем электронных переводов средств – очень информативный пост!

Публикация предоставляет ценную информацию о различиях между EFT и ACH, позволяя читателям глубже понять эти системы электронных переводов средств. Сравнительная таблица особенно полезна для выявления различий между двумя методами.

Действительно, подробная сравнительная таблица эффективно разъясняет различные аспекты EFT и ACH, позволяя читателям распознать их уникальные особенности и функциональные возможности.

Подробные характеристики и особенности EFT, представленные в статье, предлагают читателям ценную информацию о широком спектре электронных финансовых транзакций. Статья эффективно отражает нюансы EFT и ACH, улучшая понимание читателями обеих систем.

Я полностью согласен, Патрисия Ллойд. Подробное описание характеристик и особенностей EFT в статье дает читателям полное понимание многогранной природы электронного перевода средств.

Всестороннее объяснение и сравнение EFT и ACH очень полезно для читателей, стремящихся понять сложности систем электронных переводов средств. Подробная разбивка типов транзакций и регулирования предлагает читателям полное представление о функциях и надзоре, связанных с EFT и ACH.

Абсолютно, Ккеннеди. Подробная разбивка типов транзакций и регулирования служит ценным ресурсом для читателей, предоставляя им глубокое понимание отличительных аспектов EFT и ACH.

В посте представлен исчерпывающий отчет об EFT и ACH, в котором рассматриваются фундаментальные аспекты, процессы расчетов и международное использование. Детальная разбивка процесса расчета и доступности каждого метода особенно полезна для читателей.

Я разделяю вашу точку зрения, Срогерс. Подробная разбивка процесса расчетов и доступности обогащает знания читателей о различных аспектах EFT и ACH, способствуя более глубокому пониманию их функций.

Этот пост предлагает четкое и всестороннее объяснение EFT и ACH, что позволяет читателям легко понять различия между ними. Включение основных выводов, сравнительных таблиц и подробных характеристик EFT очень информативно и полезно.

Я согласен с твоей оценкой, Бвилсон. Разбивка EFT и ACH по ключевым выводам и подробная сравнительная таблица очень полезны для тех, кто хочет понять специфику каждого метода.

Подробное объяснение и сравнение EFT и ACH, представленное в статье, дает читателям ценную информацию об отличительных характеристиках и функциях этих систем электронных транзакций. Подробная разбивка цели, типов транзакций и стоимости каждого метода особенно полезна для читателей.

Я полностью согласен, Стивенс Эйлин. Подробная разбивка цели, типов транзакций и стоимости дает читателям полное понимание уникальных аспектов и функций EFT и ACH.

В посте эффективно описываются ключевые характеристики и особенности EFT, подчеркиваются различные типы транзакций, скорость, стоимость и доступность. Включение сравнительной таблицы существенно повышает информационную ценность и образовательное содержание поста.

Действительно, Втюрнер. Подробное описание ключевых функций и сравнительная таблица предлагают читателям подробный и информативный обзор EFT и ACH, что способствует глубокому пониманию систем электронных переводов средств.

В статье представлен углубленный анализ EFT и ACH, проливающий свет на их отличительные особенности, нормативный надзор и типичные варианты использования. Подробная сравнительная таблица эффективно отражает различия между двумя системами, предлагая читателям более глубокую картину.

Абсолютно, Даррен Эдвардс. Подробная сравнительная таблица предоставляет читателям четкий и краткий обзор различий между EFT и ACH, расширяя их знания и понимание этих методов электронного перевода средств.

Всестороннее разъяснение регуляторного надзора и типичных случаев использования EFT и ACH обогащает понимание читателями этих систем электронных транзакций – выдающийся пост!