Основой современной экономики является банковская система. Это одно из таких финансовых учреждений, от которого зависят почти все физические и юридические лица. Банковские учреждения по всему миру предлагают различные денежные механизмы для облегчения финансовых операций.

Овердрафт и тратта до востребования — это две функции, которые предлагает большинство банков по всему миру. Многие виды экономической деятельности становятся возможными благодаря этим двум денежным услугам.

Основные выводы

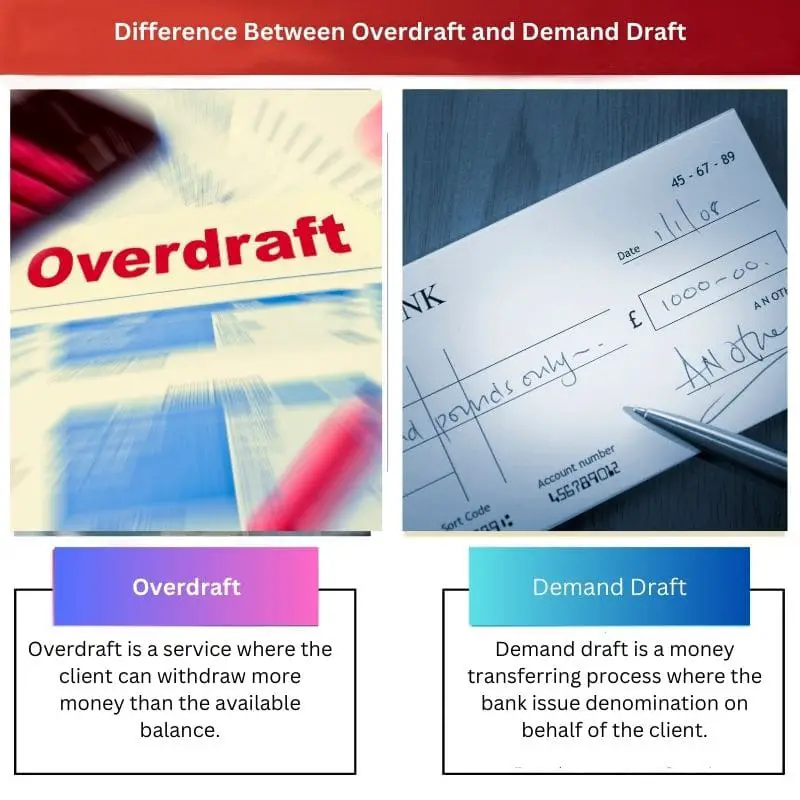

- Овердрафт — это кредитная линия, предоставляемая банком, которая позволяет владельцам счетов снимать больше денег, чем они имеют на своем счете. В то же время вексель до востребования является финансовым инструментом, используемым для перевода денежных средств с одного банковского счета на другой.

- Овердрафты — это форма краткосрочного кредита, который должен быть погашен с процентами, в то время как тратты до востребования — это безопасный и предоплаченный метод перевода денег, требующий от плательщика внесения средств авансом.

- Овердрафты привязаны к конкретному банковскому счету и могут использоваться повторно, тогда как тратты до востребования являются одноразовыми инструментами, которые должны быть выпущены для каждой транзакции.

Овердрафт против драфта до востребования

Разница между Перерасход а тратта до востребования заключается в том, что овердрафт представляет собой кредитную линию, которую банк предоставляет клиентам. Они могут снимать или вносить сумму без дневного ограничения и ограничения. Вексель до востребования — это процесс перевода денег, при котором банк выписывает тратту по запросу клиента для третьего лица.

Сравнительная таблица

| Параметр сравнения | Перерасход | Спрос на проект |

|---|---|---|

| Обзор | Овердрафт — это услуга, при которой клиент может снять больше денег, чем доступно на балансе. | Вексель до востребования — это процесс перевода денег, при котором банк выдает купюры от имени клиента. |

| Приемлемость | Право на использование функции овердрафта зависит от отношений между банком и клиентом. | Каждый имеет право на проект требования. |

| Кредитный рейтинг | Клиент должен иметь хорошую кредитную историю. | Любой человек с любым кредитным рейтингом может подать заявку на выдачу тратты по требованию. |

| Комиссии | Фиксированные годовые или ежеквартальные платежи за обслуживание овердрафта. | Плата, которая применяется к векселю до востребования, зависит от суммы. |

| Тип | стандартный овердрафт и обеспеченный овердрафт | Осадка с прицелом и осадка по времени. |

Что такое овердрафт?

Перерасход это средство, которое банк предоставляет своим постоянным клиентам, чтобы снять больше денег, чем у владельцев счетов есть на их банковских счетах. С помощью этого финансового инструмента банк может увеличить денежный лимит клиента.

Клиент с сильным кредитный рейтинг получает больше лимита овердрафта, чем человек с низким кредитным рейтингом. Овердрафт – это краткосрочный кредитный лимит когда клиент должен вернуть деньги в течение срока погашения.

Однако функция овердрафта не является обязательной; клиент может отключить эту функцию в любое время. Клиент также должен заплатить дополнительные проценты и сборы за несвоевременное погашение.

Овердрафт может быть использован против сберегательных счетов, зарплатных счетов и срочных вкладов. В большинстве банков существует два типа овердрафта.

Что такое проект спроса?

Вексель до востребования — это денежное соглашение, по которому банк гарантирует выплату определенной суммы получателям платежа. Ни в коем случае нельзя изменить имя получателя платежа, и цена не может пройти через чей-либо другой счет.

По этой причине невозможно опозорить тратту до востребования. По этой причине большинство финансовых институтов предпочитает оплату по векселю до востребования.

Получатель платежа может получить тратту до востребования, внося наличные или чек в банк. Существует два типа тратт до востребования: тратта до востребования и тратта по требованию по времени.

Большинство векселей до востребования с небольшой суммой денег можно обналичить без банковского счета. Однако, если сумма превышает определенный предел, получатель или трассант должен обналичить ее через банковский счет.

Основные различия между овердрафтом и траттой до востребования

- Овердрафт – это услуга, предоставляемая нескольким конкретным клиентам банка; с помощью этой услуги банк может снять больше, чем доступно на балансе. Вексель до востребования — это денежное соглашение банка, по которому любой может безопасно перевести деньги конкретному физическому или юридическому лицу.

- Кто-то с хорошей кредитной историей имеет право на овердрафт. Однако любой может обратиться в банк с требованием выдачи тратты.

Последнее обновление: 11 июня 2023 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

Это все очень основная финансовая информация. Было бы неплохо углубиться в некоторые более сложные темы.

Я понимаю, но основы всегда важны для тех, кто изучает эти темы впервые.

Я нашел эту статью очень поучительной и познавательной. Спасибо.

Пожалуйста. Я полностью согласен. Важно понимать эти основы банковского дела.

Я ценю подробное сравнение овердрафтов и тратт до востребования. Очень полезная информация.

Да, я считаю, что параллельное сравнение особенно полезно для выявления различий.

Безусловно, это отличный способ понять различия между двумя финансовыми услугами.

Этот пост просто констатирует очевидное. Я ждал новых открытий.

Я понимаю, о чем вы говорите, но всегда полезно освежить в памяти основы.

Согласен, иногда полезно рассказать основы для тех, кто с ними не знаком.

Сравнительная таблица — отличный способ обобщить ключевые моменты, касающиеся овердрафтов и тратт до востребования.

Согласен, таблица очень полезна для быстрого ознакомления.

Определенно, очень ясный и краткий способ продемонстрировать различия.

Я ценю детали, представленные в этой статье. Это действительно полезно.

Углубленное сравнение овердрафта и тратты до востребования было весьма информативным.

Да, здесь много ценной информации. Отличное чтение.

Я уже был знаком с этой информацией. Я ожидал чего-то более продвинутого.

Это понятно. Иногда основы могут послужить хорошим напоминанием некоторым читателям.

Согласитесь, а для тех, кто еще не знаком с овердрафтами и требует тратты, это очень полезно.

В этом посте эффективно разъяснялись различия между овердрафтами и траттами до востребования. Отличная работа.

Согласен, это ценная информация, которая четко изложена.

Конечно, ясность объяснения, безусловно, заслуживает похвалы.

Подробности и объяснения превосходны. Это делает тему очень ясной.

Я не мог не согласиться. Эта статья действительно хорошо разбивает эти понятия.

Предоставленная информация была достаточно полной. Я ценю это.

Абсолютно, там было описано все, что нужно знать об овердрафте и траттах до востребования.