Ведение счетов для организации очень важно. Существует множество способов ведения учетных записей. Разные компании выбирают разные методы в зависимости от своих потребностей.

Реальные и номинальные счета имеют разные подходы к ведению счетов и будут предпочтительнее в зависимости от типа работы, в которой нуждается компания.

Основные выводы

- Реальные счета — это активы, обязательства и собственный капитал, тогда как номинальные счета относятся к доходам, расходам, прибылям и убыткам.

- Реальные счета являются постоянными и продолжают действовать в течение отчетных периодов, тогда как номинальные счета являются временными и закрываются в конце каждого отчетного периода.

- Реальные счета следуют золотому правилу учета активов и обязательств, а номинальные счета следуют золотому правилу доходов и расходов.

Реальные и номинальные счета

Реальные счета используются для учета активов, обязательств и собственный капитал; это постоянные счета, которые переносятся из одного отчетного периода в другой. Номинальные счета — это временные счета, которые закрываются в конце каждого отчетного периода и используются для учета прибылей и убытков.

Реальные счета используются, чтобы следовать правилу. Он использует этот метод, называемый дебетом, который приходит в процессе, и кредит который гаснет после процесса.

Реальный счет будет активен в течение всего года и будет продолжаться до тех пор, пока мы не предпримем шаг для его закрытия. Они будут перенесены, так как мы не собираемся его закрывать.

В номинальном счете отчеты и транзакции написаны в течение этого конкретного года. Это та же причина, по которой его имя называется временной учетной записью.

Но у нас есть возможность перевести его на реальный счет, если мы захотим. Окончательная сумма будет определять отчет о прибылях и убытках.

Сравнительная таблица

| Параметры сравнения | Реальные счета | Номинальные счета |

|---|---|---|

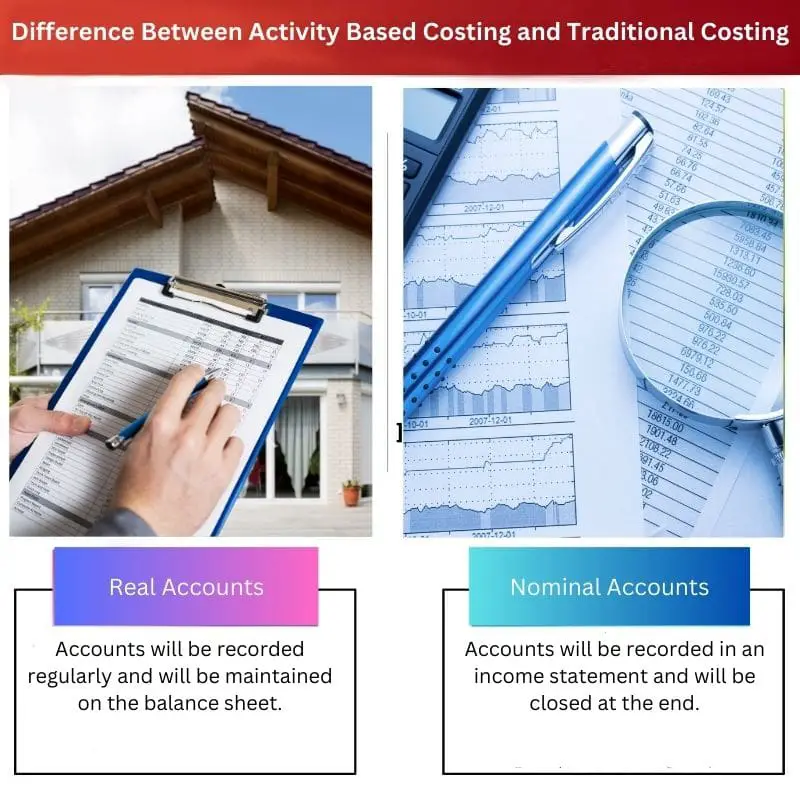

| Определение | Счета будут регулярно регистрироваться и храниться в балансовом отчете. | Счета будут зарегистрированы в отчете о прибылях и убытках и будут закрыты в конце. |

| Преимущества | Он дает информацию в нужный момент. | Это позволяет начать следующий год с нулевым балансом. |

| Недостатки бонуса без депозита | Процентные ставки будут низкими. | Это временно, поэтому вы не сможете получить к нему доступ после закрытия. |

| Также называется как | Постоянный аккаунт | Временная учетная запись |

| Пример | Открытие банковского счета | Аренда аккаунта |

Что такое реальные счета?

Реальный счет означает, что мы не можем закрыть его в конце года, как мы закрываем другие счета. Это будет обрабатываться до тех пор, пока мы не воспользуемся другой учетной записью. Проще говоря, мы также можем назвать это постоянным счетом.

Потому что, если мы не решим закрыть этот счет, он будет перенесен. Основная работа Реального счета выполняется на балансах. Это может быть Excel или Google Таблицы.

Некоторыми примерами реальных счетов являются ведение активов, пассивных счетов и счетов акционеров. В этой учетной записи мы можем найти текущие транзакции и транзакции, которые происходят в компании.

Они ведутся в виде балансов и проверяются в основном в конце года. Его будет поддерживать администрация.

Основной процесс, связанный с этим, заключается в том, что баланс на конец года будет рассчитан. Это баланс, который получается из процесса того, что у нас было в начальном балансе, то есть в начале счета, который будет год назад.

Теперь, через год, тот же баланс будет снова рассчитан как начальный баланс на следующий год. Этот процесс будет продолжаться до тех пор, пока мы не решим закрыть счет. Это основная причина его названия постоянной учетной записи.

Что такое номинальные счета?

Номинальный счет используется для учета всех доходов, убытков и расходов в этом бизнесе. Одним из лучших примеров номинального счета является открытие интересного счета.

Как и само название, мы можем отнести его к определению номинального счета. В номинальном счете дебет используется для потери бизнеса. И кредит используется для дохода бизнеса. Их также называют временными учетными записями.

В этом аккаунте следующий учетный процесс за каждый год будет начинаться с нулевого баланса. Некоторыми примерами номинальных счетов являются отчет о прибылях и убытках компании и расчетный счет владельцев.

Отчет о прибылях и убытках в основном используется для ведения отчета о доходах, расходах и убытках компании. Некоторые предприятия могут находиться в единоличное владение. В этом случае сумма будет переведена на счет капитала владельца.

Иногда бизнес может быть в корпоративном секторе. В этом случае сумма будет переведена на счет заработка.

В конце года, то есть фискального, мы можем перевести счет на постоянный счет. Золотое правило, которое применяется к этому, зависит от дебета или убытка, который происходит.

Зарплата может поступать или не поступать по номинальному счету. Если мы не платим зарплату, то она не попадает на номинальный счет.

Основные различия между реальными и номинальными счетами

- Реальный счет начинается и будет перенесен с любым балансом, который у него есть. Напротив, номинальный счет будет закрыт в конце года.

- Операции по реальному счету и другие отчеты хранятся в баланс, в то время как выписки с номинального счета отмечаются в отчете о прибылях и убытках.

- Основная цель реального счета — найти финансовый отчет компании, а основная цель номинального счета — найти прибыли и убытки компании.

- Реальные счета являются долгосрочными, когда речь идет об обслуживании счетов. Напротив, номинальные счета называются краткосрочными, потому что они будут закрыты быстрее.

- К ним будут относиться по-разному, и это зависит от того, с какой бизнес-организацией они работают.

Последнее обновление: 15 июля 2023 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

Примеры реальных и номинальных счетов помогают проиллюстрировать их использование в бухгалтерском учете. На реальных счетах хранятся активы и обязательства, а на номинальных счетах отслеживаются доходы, убытки и расходы, что способствует составлению комплексной финансовой отчетности.

Различие между реальными и номинальными счетами очевидно. Реальные счета используются для активов, обязательств и капитала, а номинальные счета предназначены для регистрации прибылей и убытков, что делает процесс бухгалтерского учета более организованным.

Понимание преимуществ и недостатков реальных и номинальных счетов необходимо компаниям для принятия обоснованных решений относительно своих методов учета. Различия в их использовании и доступе имеют решающее значение для финансового планирования.

Реальные и номинальные счета имеют решающее значение для ведения счетов организации. Выбор того или иного метода зависит от конкретных потребностей компании.

Реальные и номинальные счета имеют разные подходы к ведению счетов. Реальные счета представляют собой активы, обязательства и капитал, тогда как номинальные счета относятся к доходам, расходам, прибылям и убыткам.

Реальные счета имеют решающее значение для постоянного учета активов, обязательств и капитала, тогда как номинальные счета необходимы для отслеживания доходов, расходов и прибылей. Оба играют жизненно важную роль в эффективных процессах бухгалтерского учета.

Реальные счета следуют золотому правилу учета активов и обязательств, тогда как номинальные счета следуют золотому правилу учета доходов и расходов. Это различие важно для точной финансовой отчетности.

Сравнение реальных и номинальных счетов помогает выяснить их различия. Реальные счета являются постоянными и переносятся из одного периода в другой, тогда как номинальные счета закрываются в конце каждого периода, что дает ценную информацию об управлении финансами.

Реальные счета являются постоянными и действуют в течение всех отчетных периодов, тогда как номинальные счета являются временными и закрываются в конце каждого отчетного периода. Понимание этих различий имеет важное значение для эффективного бухгалтерского учета.

Реальные счета используют метод дебета и кредита, тогда как номинальные счета являются временными и могут быть закрыты в конце каждого отчетного периода. Это различие важно для эффективного ведения финансового учета.