Унифиед Паимент Интерфаце (УПИ) и Интернет банкарство су два најчешће коришћена банкарска алата која олакшавају кориснику да изврши неколико операција печења путем интернета.

Кључне Такеаваис

- УПИ омогућава тренутне трансфере новца кроз банке, док Интернет банкарство омогућава различите трансакције унутар једне банке.

- УПИ се ослања на бројеве мобилних телефона као јединствене идентификаторе, док Интернет банкарство захтева корисничка имена и лозинке.

- УПИ омогућава доступност услуге 24/7, док Интернет банкарство може имати ограничено радно време за одређене трансакције.

УПИ против Интернет банкарства

Унифиед Паиментс Интерфаце (УПИ) је систем плаћања у реалном времену који омогућава тренутне трансфере средстава између банковних рачуна у Индији. Интернет банкарство, такође познато као онлајн банкарство, односи се на банкарску услугу која омогућава клијентима да обављају различите финансијске трансакције путем интернета.

УПИ и интернет банкарство се користе као системи за тренутно плаћање, али захтевају различите нивое уноса за завршетак трансакције. УПИ захтева само виртуелну адресу за плаћање (ВПА), док Интернет банкарство захтева податке о банковном рачуну корисника.

Данас се све више људи одлучује за УПИ преко Интернет банкарства због лакоће приступа и мањих шанси за грешку у трансакцији. Међутим, Интернет банкарство је неопходно за обављање одређених банкарских операција код којих је УПИ немогућ.

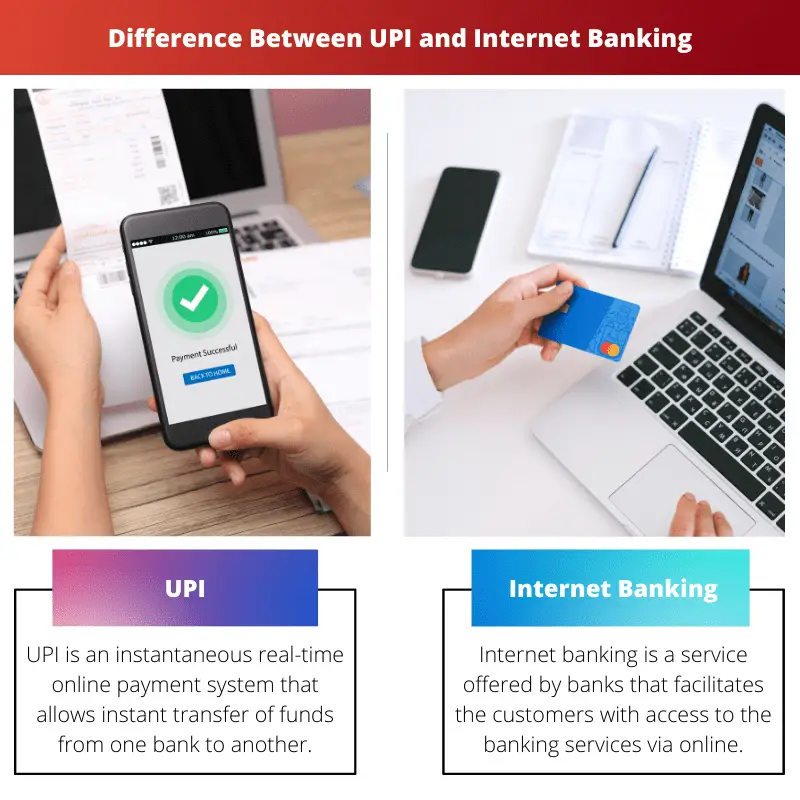

Упоредна табела

| Параметар поређења | УПИ | Интернет банкарство |

|---|---|---|

| Брзина трансакције | Просечан број додирних уноса од стране клијента за завршетак трансакције је 6. | Просечан број додирних уноса од стране клијента за завршетак трансакције је 50. |

| Трошкови трансфера средстава | Додатни износ се не наплаћује. | Мала накнада се наплаћује по трансакцији (од 5 до 15 Рс). |

| Банке које нуде услугу | 29 банка. | Скоро све банке. |

| Додатак корисника | Потребна је само виртуелна адреса за плаћање (ВПА) корисника. | Потребно је претходно додавање података о кориснику (као што су број банковног рачуна и ИФСЦ код). |

Шта је УПИ?

Унифиед Паимент Интерфаце (УПИ) је тренутни систем плаћања у реалном времену који тренутно преноси средства са једног банковног рачуна на други. Овај систем може управљати трансакцијама са различитих банковних рачуна преко једне мобилне апликације.

Корисник треба да креира ВПА (виртуелну адресу за плаћање) да би приступио услугама које нуди УПИ. Овај ВПА је повезан са банковним рачуном корисника и представља његову финансијску адресу.

Дакле, корисник не мора да уноси све детаље о свом банковном рачуну, као што је број рачуна или ИФСЦ код, сваки пут када жели да искористи неку од услуга УПИ-ја када се ВПА повеже са њиховим банковним рачуном.

УПИ укључује аутентификацију са 2 фактора, која је у складу са регулаторним смерницама, чинећи ову услугу тако безбедном.

Неке од кључних карактеристика УПИ-а укључују следеће:

- УПИ-јевим услугама се може приступити било када јер је платформа потпуно дигитална.

- Трансфери средстава су тренутни и стога много бржи од конвенционалних метода као што су НЕФТ.

- Помоћу једне мобилне апликације може се приступити различитим банковним рачунима.

- Користи МПИН (лични идентификациони број мобилног банкарства) за потврду сваке трансакције као део аутентификације са 2 фактора.

- Трансакције се могу обавити помоћу КР кода који се може скенирати са приложеним ВПА.

Шта је Интернет банкарство?

Интернет банкарство (или е-банкинг) је услуга коју нуде банке и финансијске институције која корисницима олакшава приступ банкарским услугама путем онлајн платформе. Међутим, да би искористили ову одредбу, клијенти морају да се региструју за интернет банкарство у својим банкама.

Да би приступио услугама интернет банкарства, корисник мора прво да унесе свој регистровани кориснички ИД и лозинку као процедуру за пријаву.

Пошто рачун за електронско банкарство клијента садржи његове виталне финансијске информације, безбедност је од највеће важности. Дакле, платформе за интернет банкарство користе два безбедносна метода, ПИН-ове/ТАН-ове и онлајн банкарство засновано на потписима.

ПИН олакшава пријаву, а ТАН-ови су једнократне лозинке које безбедно одобравају трансакције. Интернет банкарство засновано на потписима односи се на електронско банкарство, где су све трансакције потписане и шифроване дигитално.

Неке од кључних карактеристика Интернет банкарства укључују следеће:

- Плаћање услуга као што су рачуни за мобилни телефон или струју (трговачка плаћања) и трансфери средстава могу се лако извршити.

- Корисник може да отвори а фиксни депозит рачун без одласка у банку.

- Услуге попут наручивања чековне књижице су укључене.

- Корисник може преузети изводе рачуна.

- Олакшава апликације за кредите и кредитне картице.

Главне разлике између УПИ и Интернет банкарства

- УПИ не захтева додавање ниједног корисника за пренос средстава; довољна је само њихова виртуелна адреса за плаћање (ВПА).

За обављање трансакције коришћењем Интернет банкарства, потребни су подаци о кориснику, укључујући број банковног рачуна и ИФСЦ код; међутим, ово не мора да се понавља за сваку трансакцију када се корисник дода. - УПИ се може приступити само преко мобилних апликација које нуде ову услугу. Интернет банкарству се може приступити преко веб странице банке или мобилне апликације.

- Трансакције извршене преко УПИ-ја су тренутно бесплатне. Међутим, банке планирају да уведу минималне трошкове за сваку трансакцију.

С друге стране, интернет банкарство наплаћује око Рс. 5 до Рс. 15 по трансакцији. - Интернет банкарство нуди многе услуге као што су апликације за кредит, апликације за кредитне картице и отварање рачуна са фиксним депозитом.

Док се УПИ користи за проналажење посла у вези са трансфером. - УПИ има веома високу стопу успешности, док трансакције Интернет банкарства бележе 10% нижу стопу успешности од претходних.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Последње ажурирање: 11. јуна 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Упоредна табела чланка ефективно сумира кључне разлике између УПИ и Интернет банкарства, пружајући одличну визуелну помоћ за читаоце.

Слажем се, табела поређења је одличан додатак, побољшавајући јасноћу и разумевање чланка.

Табела детаљног поређења пружа систематску анализу разлика између УПИ и Интернет банкарства, што олакшава разумевање нијанси сваког система.

Апсолутно, чланак је вредан ресурс за оне који желе да бирају између УПИ и Интернет банкарства.

потпуно се слажем. Компаративна анализа омогућава читаоцима да доносе информисане одлуке на основу својих банкарских потреба.

Чланак пружа свеобухватно поређење између УПИ и Интернет банкарства и истиче кључне карактеристике оба. Сматрао сам га врло информативним и корисним.

Слажем се, чланак пружа јасно разумевање разлика и предности и УПИ и Интернет банкарства.

Детаљни увиди у УПИ и Интернет банкарство су одлични и сјајно је видети кључне разлике које су тако јасно истакнуте.

Свеобухватно објашњење функција УПИ и Интернет банкарства чини овај чланак обавезним читањем за све заинтересоване за иновације у дигиталном банкарству.

Не бих се могао више сложити. Детаљни увиди који су овде дати су заиста просветљујући.

Поређење УПИ и Интернет банкарства је добро представљено и омогућава јасније разумевање карактеристичних предности и ограничења сваког система.

Апсолутно, чланак ефективно преноси практичне разлике између УПИ-ја и Интернет банкарства.

Ценио сам објективну анализу УПИ-ја и Интернет банкарства, пружајући читаоцима вредне увиде.

Детаљан преглед УПИ и Интернет банкарства у чланку је и информативан и занимљив, нудећи свеобухватну анализу ових алата за дигитално банкарство.

Не бих се могао више сложити. Садржај чланка је непроцењив за све који траже јасноћу о УПИ-у и Интернет банкарству.

Док се чини да УПИ има предност у брзини и приступачности, Интернет банкарство нуди шири спектар финансијских услуга. Чланак нуди уравнотежен поглед на обе платформе.

Заиста, чланак свеобухватно разматра предности и слабости УПИ-ја и Интернет банкарства, помажући читаоцима да донесу информисане одлуке.

Детаљни описи функција УПИ и Интернет банкарства су веома поучни, нудећи нијансирано разумевање могућности сваке платформе.

Апсолутно, чланак вешто истражује замршености УПИ и Интернет банкарства, што га чини вредним ресурсом за клијенте банкарства.

Иако УПИ постаје све популарнији, Интернет банкарство и даље има своје јединствене предности. Овај чланак ефикасно артикулише предности и недостатке оба система.

Апсолутно, кључно је узети у обзир и УПИ и Интернет банкарство као комплементарне алате у пејзажу дигиталног банкарства.

Чланак ефикасно оцртава кључне карактеристике и УПИ и Интернет банкарства, пружајући проницљиво поређење.