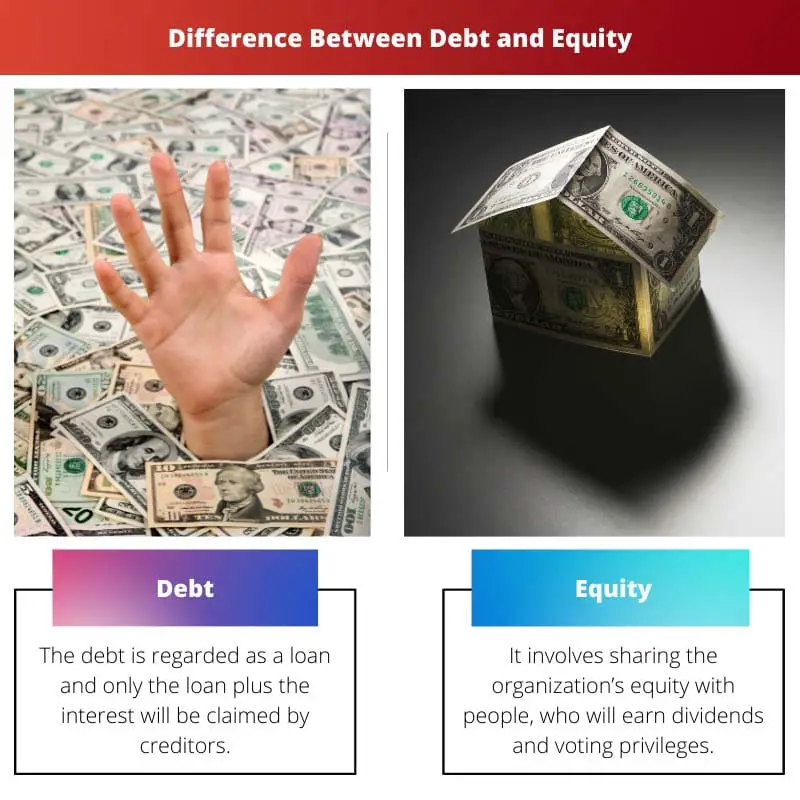

หนี้หมายถึงกองทุนที่ยืมมาซึ่งจำเป็นต้องชำระคืนพร้อมดอกเบี้ย โดยมีภาระผูกพันคงที่ แต่มีความเสี่ยงทางการเงิน ส่วนของผู้ถือหุ้นหมายถึงความเป็นเจ้าของในบริษัท ซึ่งไม่มีการชำระคืนคงที่แต่ทำให้ความเป็นเจ้าของลดลงเมื่อมีการออกหุ้นมากขึ้น แบ่งปันผลกำไร และการควบคุมกับผู้ถือหุ้น

ประเด็นที่สำคัญ

- หนี้หมายถึงกองทุนที่ยืมมาซึ่งต้องชำระคืนพร้อมดอกเบี้ย ในขณะที่ทุนแสดงถึงความเป็นเจ้าของในบริษัทหรือสินทรัพย์ในรูปของหุ้น

- การจัดหาเงินทุนเพื่อชำระหนี้เกี่ยวข้องกับการกู้ยืมและการชำระคืนเงินเมื่อเวลาผ่านไป ในขณะที่การจัดหาเงินทุนเกี่ยวข้องกับการระดมทุนโดยการขายหุ้นที่ถือครองในบริษัท

- ผู้ถือหนี้มีลำดับความสำคัญเหนือผู้ถือหุ้นในกรณีที่มีการชำระบัญชีหรือล้มละลาย และการจ่ายดอกเบี้ยของหนี้สามารถนำไปลดหย่อนภาษีได้ ในขณะที่เงินปันผลที่จ่ายให้กับผู้ถือทุนจะไม่ได้รับ

ตราสารหนี้กับตราสารทุน

ความแตกต่างระหว่างหนี้สินและทุนก็คือ ทุนมีคุณค่าสำหรับผู้ที่เปิดเผยต่อสาธารณะและโอนหุ้นขององค์กรให้กับผู้อื่น อย่างไรก็ตาม หนี้คือจำนวนเงินที่เจ้าหนี้หรือแหล่งที่สามให้บริษัทยืม และจะชำระคืนพร้อมดอกเบี้ยตลอดหลายปีที่ผ่านมา

ในการดำเนินการ IPO องค์กรจะต้องเสียค่าใช้จ่ายต่างๆ สถานการณ์จะแตกต่างกันมากในกรณีของหนี้

สำหรับสองปัจจัยหลัก ธุรกิจต่างๆ เลือกใช้หนี้ ประการแรก บริษัทจะรับภาระหนี้บางส่วนและสร้างภาระหนี้หากผ่านเส้นทางตราสารทุน

ประการที่สอง บริษัทไม่ต้องการที่จะทนต่อช่วง IPO ที่ยากลำบาก และต้องการช่องทางในการรับภาระหนี้จากธนาคารหรือสถาบันการเงินแทน บทความนี้จะกล่าวถึงความแตกต่างระหว่างสองคำนี้

ตารางเปรียบเทียบ

| ลักษณะ | หนี้สิน | ส่วนผู้ถือหุ้น |

|---|---|---|

| แหล่งที่มาของเงินทุน | การกู้ยืมเงินจากเจ้าหนี้ (ธนาคาร นักลงทุน) | การขายหุ้นที่ถือครองในบริษัท (หุ้น) |

| ภาระผูกพันในการชำระคืน | ต้องชำระคืนเงินต้น + ดอกเบี้ยตามเวลาที่กำหนด | ไม่มีการค้ำประกันการชำระคืน ผู้ถือหุ้นจะได้รับผลกำไรก็ต่อเมื่อมีการประกาศเป็นเงินปันผล |

| ต้นทุนทุน | โดยทั่วไปจะต่ำกว่าส่วนของผู้ถือหุ้นเนื่องจากการหักลดหย่อนภาษีของการจ่ายดอกเบี้ย | โดยทั่วไปสูงกว่าหนี้เนื่องจากมีโอกาสได้รับผลตอบแทนสูงกว่า |

| สิทธิความเป็นเจ้าของ | ผู้ถือหนี้ไม่มีกรรมสิทธิ์ในบริษัท | ผู้ถือหุ้นที่เป็นทุนมีสิทธิในการเป็นเจ้าของและมีสิทธิออกเสียง |

| การแบ่งปันผลกำไร | ผู้ถือหนี้จะได้รับดอกเบี้ยคงที่โดยไม่คำนึงถึงผลกำไรของบริษัท | ผู้ถือหุ้นที่เป็นทุนจะได้รับเงินปันผลก็ต่อเมื่อบริษัทสร้างผลกำไรและคณะกรรมการตัดสินใจที่จะจ่ายเงินปันผลเท่านั้น |

| Control | ผู้ถือหนี้ไม่มีสิทธิออกเสียงและไม่สามารถมีอิทธิพลต่อการตัดสินใจของบริษัทได้ | ผู้ถือหุ้นที่เป็นทุนมีสิทธิออกเสียงและสามารถโน้มน้าวการตัดสินใจของบริษัทได้ผ่านการลงคะแนนเสียง |

| ความเสี่ยง | ความเสี่ยงลดลงสำหรับผู้ถือหนี้เนื่องจากมีสิทธิเรียกร้องในทรัพย์สินของบริษัทในกรณีล้มละลาย | ความเสี่ยงที่สูงขึ้นสำหรับผู้ถือหุ้นทุนเนื่องจากอยู่ในลำดับสุดท้ายในการรับชำระเงินในกรณีที่ล้มละลาย |

| ผลกระทบต่ออัตราส่วนทางการเงิน | เพิ่มอัตราส่วนหนี้สินต่อทุนซึ่งอาจส่งผลต่อความน่าเชื่อถือทางเครดิต | อาจไม่ส่งผลกระทบโดยตรงต่ออัตราส่วนทางการเงิน แต่สามารถมีอิทธิพลต่อความสามารถในการทำกำไรและการวัดการเติบโต |

| ความเหมาะสม | เหมาะสำหรับบริษัทที่ก่อตั้งแล้วซึ่งมีประวัติที่ดีและกระแสเงินสดที่มั่นคง | เหมาะสำหรับสตาร์ทอัพและบริษัทที่มีศักยภาพในการเติบโตสูง |

หนี้คืออะไร?

หนี้เป็นเครื่องมือทางการเงินที่เกี่ยวข้องกับการกู้ยืมเงินโดยมีสัญญาว่าจะชำระคืนพร้อมดอกเบี้ยภายในระยะเวลาที่กำหนด เป็นองค์ประกอบสำคัญของโครงสร้างเงินทุนของบริษัทและสามารถมีได้หลายรูปแบบ รวมถึงเงินกู้ พันธบัตร และตราสารหนี้อื่นๆ

ลักษณะของหนี้:

- ภาระผูกพันคงที่: หนี้มาพร้อมกับกำหนดการชำระคืนที่กำหนดไว้ล่วงหน้า โดยระบุการชำระคืนเงินต้นและดอกเบี้ยตามอายุเงินกู้หรือพันธบัตร ภาระผูกพันคงที่นี้ให้ความชัดเจนแก่ทั้งผู้ยืมและผู้ให้กู้

- จ่ายดอกเบี้ย: ผู้กู้จะต้องจ่ายดอกเบี้ยตามจำนวนที่ยืมมา ซึ่งเป็นต้นทุนในการใช้เงิน อัตราดอกเบี้ยสามารถคงที่หรือผันแปรได้ขึ้นอยู่กับเงื่อนไขของสัญญาหนี้

- การเรียกร้องของเจ้าหนี้: ในกรณีที่มีการชำระบัญชี เจ้าหนี้ที่เป็นหนี้จะมีลำดับความสำคัญเหนือผู้ถือหุ้นในการอ้างสิทธิ์ในทรัพย์สิน ลำดับความสำคัญนี้กำหนดขึ้นผ่านข้อตกลงทางกฎหมาย และเป็นปัจจัยสำคัญในการประเมินความเสี่ยงและผลตอบแทนที่เกี่ยวข้องกับหนี้

- Leverage: หนี้ช่วยให้บริษัทต่างๆ สามารถใช้ประโยชน์จากเงินทุนของตนได้ ซึ่งช่วยเพิ่มผลตอบแทนต่อส่วนของผู้ถือหุ้น อย่างไรก็ตาม การก่อหนี้ที่มากเกินไปยังเพิ่มความเสี่ยงทางการเงิน เนื่องจากการจ่ายดอกเบี้ยกลายเป็นต้นทุนคงที่ โดยไม่คำนึงถึงผลการดำเนินงานของบริษัท

- แบบฟอร์มที่หลากหลาย: ตราสารหนี้มีได้หลายรูปแบบ เช่น เงินกู้ยืมจากธนาคาร พันธบัตรบริษัท พันธบัตรแปลงสภาพ และตราสารหนี้อื่นๆ แต่ละแบบฟอร์มมีข้อกำหนด เงื่อนไข และผลกระทบที่แตกต่างกันสำหรับผู้ยืมและผู้ให้กู้

ข้อดีข้อเสียของหนี้:

จุดเด่น:

- การหักลดหย่อนภาษี: การจ่ายดอกเบี้ยหนี้สามารถนำไปลดหย่อนภาษีได้ ซึ่งถือเป็นข้อได้เปรียบทางภาษีสำหรับธุรกิจต่างๆ

- เลเวอเรจทางการเงิน: หนี้ช่วยให้บริษัทต่างๆ เพิ่มผลตอบแทนต่อส่วนของผู้ถือหุ้น ซึ่งอาจนำไปสู่ความสามารถในการทำกำไรที่สูงขึ้น

จุดด้อย:

- ความเสี่ยงทางการเงิน: หนี้ที่มากเกินไปจะเพิ่มความเสี่ยงทางการเงิน โดยเฉพาะอย่างยิ่งหากบริษัทต้องดิ้นรนเพื่อให้บรรลุภาระหนี้ในช่วงที่เศรษฐกิจตกต่ำ

- การชำระเงินคงที่: ลักษณะการชำระหนี้ที่ตายตัวอาจทำให้กระแสเงินสดตึงเครียด โดยเฉพาะอย่างยิ่งหากธุรกิจเผชิญกับความท้าทายที่ไม่คาดคิด

ตราสารทุนคืออะไร?

ส่วนของผู้ถือหุ้นแสดงถึงความเป็นเจ้าของในบริษัทและสะท้อนถึงส่วนได้เสียคงเหลือในสินทรัพย์หลังจากหักหนี้สินแล้ว เป็นองค์ประกอบที่สำคัญของโครงสร้างเงินทุนของบริษัท และช่วยให้ผู้ถือหุ้นมีสิทธิและการเรียกร้องบางประการเกี่ยวกับรายได้และสินทรัพย์ของบริษัท

ลักษณะของส่วนของผู้ถือหุ้น

- สัดส่วนการถือหุ้น: ผู้ถือหุ้นหรือผู้ถือหุ้นเป็นเจ้าของบริษัท พวกเขามีสิทธิเรียกร้องในสินทรัพย์และรายได้ของบริษัทตามสัดส่วนการถือหุ้นซึ่งแสดงด้วยจำนวนหุ้นที่พวกเขาถือ

- ไม่มีการชำระคืนคงที่: ซึ่งแตกต่างจากหนี้ตรงที่ส่วนของผู้ถือหุ้นไม่มีภาระผูกพันคงที่ในการชำระคืน ผู้ลงทุนในตราสารทุนมีส่วนร่วมในความสำเร็จของบริษัทผ่านการแข็งค่าของเงินทุนและการจ่ายเงินปันผล แต่ต้องแบกรับความเสี่ยงจากความผันผวนของมูลค่าการลงทุน

- การเรียกร้องคงเหลือ: ในกรณีที่มีการชำระบัญชี ผู้ถือทุนมีสิทธิเรียกร้องคงเหลือในสินทรัพย์ของบริษัทหลังจากชำระหนี้และภาระผูกพันทั้งหมดแล้ว การเรียกร้องคงเหลือนี้สะท้อนถึงความเสี่ยงของการเป็นเจ้าของและผลตอบแทนที่อาจเกิดขึ้น

- สิทธิในการออกเสียง: ผู้ถือหุ้นสามัญมีสิทธิออกเสียงในการตัดสินใจที่สำคัญของบริษัท เช่น การเลือกตั้งคณะกรรมการและการดำเนินการที่สำคัญของบริษัท อำนาจการลงคะแนนเสียงเป็นสัดส่วนกับจำนวนหุ้นที่ถือ

- เงินปันผล: บริษัทอาจกระจายกำไรส่วนหนึ่งให้กับผู้ถือหุ้นในรูปของเงินปันผล แม้ว่าจะไม่รับประกัน แต่เงินปันผลจะมอบผลประโยชน์ทางการเงินโดยตรงแก่ผู้ถือหุ้นและเป็นปัจจัยสำคัญสำหรับนักลงทุนที่มุ่งเน้นรายได้

ประเภทของตราสารทุน

- หุ้นสามัญ: แสดงถึงความเป็นเจ้าของขั้นพื้นฐานในบริษัท โดยให้สิทธิในการออกเสียงและเงินปันผลที่อาจเกิดขึ้น ผู้ถือหุ้นสามัญมีความเสี่ยงและผลตอบแทนสูงสุด

- หุ้นบุริมสิทธิ: ให้ความสำคัญกับการรับเงินปันผลและการชำระบัญชีมากกว่าผู้ถือหุ้นสามัญ อย่างไรก็ตามผู้ถือหุ้นบุริมสิทธิไม่มีสิทธิออกเสียงลงคะแนน

ข้อดีและข้อเสียของตราสารทุน

จุดเด่น:

- ไม่มีการชำระคืนคงที่: ตราสารทุนไม่มีภาระผูกพันในการชำระหนี้คงที่ ซึ่งช่วยลดความเครียดทางการเงินในช่วงเวลาที่ท้าทาย

- ทุนถาวร: ส่วนของผู้ถือหุ้นเป็นตัวแทนของทุนถาวร ซึ่งสร้างความมั่นคงให้กับโครงสร้างเงินทุนของบริษัท

จุดด้อย:

- การเจือจาง: การออกหุ้นเพิ่มเติมอาจทำให้ความเป็นเจ้าของของผู้ถือหุ้นเดิมลดลง และอาจส่งผลกระทบต่อการควบคุมและกำไรต่อหุ้น

ความแตกต่างหลักระหว่างตราสารหนี้และตราสารทุน

- ภาระผูกพันและการชำระคืน:

- หนี้: เกี่ยวข้องกับภาระผูกพันคงที่สำหรับการชำระคืน รวมถึงเงินต้นและดอกเบี้ย ภายในระยะเวลาที่กำหนด

- ผู้ถือหุ้น: ไม่ก่อให้เกิดภาระผูกพันในการชำระหนี้คงที่ นักลงทุนในตราสารทุนจะมีส่วนร่วมในความสำเร็จของบริษัทโดยไม่มีกำหนดชำระคืนที่กำหนดไว้ล่วงหน้า

- ความเป็นเจ้าของและการควบคุม:

- หนี้: ไม่มอบความเป็นเจ้าของ เจ้าหนี้มีสิทธิเรียกร้องทางกฎหมายในการชำระหนี้แต่ไม่ได้มีส่วนร่วมในการเป็นเจ้าของหรือการตัดสินใจของบริษัท

- ผู้ถือหุ้น: แสดงถึงความเป็นเจ้าของในบริษัท โดยให้สิทธิแก่ผู้ถือหุ้นในการออกเสียงลงคะแนนและส่วนแบ่งผลกำไร อย่างไรก็ตาม การออกตราสารทุนมากเกินไปอาจทำให้ความเป็นเจ้าของของผู้ถือหุ้นเดิมลดลง

- ความเสี่ยงและผลตอบแทน:

- หนี้: เกี่ยวข้องกับการจ่ายดอกเบี้ยคงที่ ให้ความชัดเจนแต่เพิ่มความเสี่ยงทางการเงิน เจ้าหนี้มีสิทธิพิเศษในการเรียกร้องในกรณีชำระบัญชี

- ผู้ถือหุ้น: รับความเสี่ยงจากมูลค่าหุ้นที่ผันผวน แต่ให้โอกาสได้รับผลตอบแทนที่สูงขึ้นผ่านการแข็งค่าของเงินทุนและเงินปันผล ผู้ถือทุนมีสิทธิเรียกร้องคงเหลือในทรัพย์สินหลังจากชำระหนี้แล้ว

- การรักษาภาษี:

- หนี้: การจ่ายดอกเบี้ยหนี้สามารถนำไปลดหย่อนภาษีได้ ซึ่งถือเป็นข้อได้เปรียบทางภาษีสำหรับธุรกิจต่างๆ

- ผู้ถือหุ้น: เงินปันผลไม่สามารถนำไปลดหย่อนภาษีได้ และไม่มีข้อได้เปรียบทางภาษีที่เกี่ยวข้องกับการจัดหาเงินทุนจากหุ้น

- ความยืดหยุ่นและเลเวอเรจ:

- หนี้: ช่วยให้บริษัทต่างๆ ใช้เงินทุนของตนได้ ซึ่งอาจเพิ่มผลตอบแทนต่อส่วนของผู้ถือหุ้นได้ อย่างไรก็ตาม เลเวอเรจที่มากเกินไปจะเพิ่มความเสี่ยงทางการเงิน

- ผู้ถือหุ้น: ให้ความยืดหยุ่นทางการเงินเนื่องจากไม่มีภาระผูกพันในการชำระหนี้คงที่ อย่างไรก็ตาม อาจทำให้ความเป็นเจ้าของและการควบคุมลดลง หากมีการออกตราสารทุนเพิ่มเติม

- การเรียกร้องผลกำไร:

- หนี้: เจ้าหนี้จะได้รับการชำระดอกเบี้ยคงที่ โดยไม่คำนึงถึงความสามารถในการทำกำไรของบริษัท พวกเขาไม่ได้มีส่วนร่วมในความสำเร็จของบริษัทเกินกว่าผลประโยชน์ที่ตกลงกันไว้

- ผู้ถือหุ้น: ผู้ถือหุ้นมีส่วนร่วมในความสามารถในการทำกำไรของบริษัทผ่านการจ่ายเงินปันผลและการเพิ่มทุน ผลตอบแทนของพวกเขาเชื่อมโยงกับผลการดำเนินงานของบริษัท

- ระยะเวลาของภาระผูกพัน:

- หนี้: มีระยะเวลาจำกัด โดยมีระยะเวลาชำระคืนเงินต้นและดอกเบี้ยที่กำหนด

- ผู้ถือหุ้น: แสดงถึงรูปแบบเงินทุนที่ถาวรมากขึ้นโดยไม่มีวันครบกำหนดที่แน่นอน

- https://academic.oup.com/qje/article-abstract/109/4/1027/1866393

- https://www.nber.org/chapters/c4790.pdf

อัพเดตล่าสุด : 26 กุมภาพันธ์ 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

บทความนี้ทำให้ผู้อ่านมีความรู้ที่ครอบคลุมเกี่ยวกับการเงิน ซึ่งจำเป็นต่อภูมิทัศน์ทางการเงินในปัจจุบัน

เป็นแหล่งข้อมูลที่มีคุณค่าสำหรับทั้งมืออาชีพและผู้เรียนในอุตสาหกรรมการเงิน

วิธีการอธิบายเงื่อนไขทางการเงินที่ซับซ้อนอย่างตรงไปตรงมาของผู้เขียนทำให้บทความนี้เป็นแหล่งข้อมูลที่ดีเยี่ยมสำหรับทุกคนที่แสวงหาความรู้ในสาขานี้

ฉันพบว่าบทความนี้มีประโยชน์มากในการทำความเข้าใจการตัดสินใจทางการเงินและผลที่ตามมา

บทความนี้ใช้ตัวอย่างอย่างมีประสิทธิภาพเพื่อแสดงแนวคิดหลัก ซึ่งทำให้เข้าใจได้ง่ายขึ้น

ใช่ ตัวอย่างเชิงปฏิบัติช่วยในการทำความเข้าใจการใช้งานจริงของระบบการเงินเหล่านี้

บทความนี้ให้คำอธิบายที่ชัดเจนและรัดกุมเกี่ยวกับความแตกต่างระหว่างการจัดหาเงินทุนและตราสารทุน เป็นการเขียนที่ดีและให้ข้อมูล

ฉันไม่เห็นด้วยมากขึ้น บทความนี้จะแจกแจงแนวคิดทางการเงินที่ซับซ้อนออกเป็นคำที่เข้าใจง่าย

การเปรียบเทียบวัตถุประสงค์ของบทความนี้เกี่ยวกับการจัดหาเงินทุนและตราสารหนี้ให้ข้อมูลเชิงลึกที่มีคุณค่าสำหรับบุคคลและธุรกิจที่ต้องการตัดสินใจเลือกทางการเงินโดยมีข้อมูลครบถ้วน

บทความนี้น่าอ่านสำหรับผู้สนใจเรื่องการเงินและการลงทุน

แน่นอนว่าการเข้าใจแนวคิดเหล่านี้เป็นสิ่งสำคัญสำหรับการวางแผนทางการเงินที่ดี

บทความนี้เป็นคำอธิบายที่ชาญฉลาดและละเอียดถี่ถ้วนเกี่ยวกับการจัดหาเงินทุนและตราสารทุน โดยให้ข้อมูลเชิงลึกอันมีค่าแก่ผู้อ่าน

ความเชี่ยวชาญด้านการเงินของผู้เขียนแสดงให้เห็นในบทความนี้

ฉันเห็นด้วย นี่เป็นคู่มือที่ครอบคลุมเพื่อทำความเข้าใจความซับซ้อนของระบบการเงิน

การเปรียบเทียบอย่างพิถีพิถันของผู้เขียนระหว่างหนี้และการจัดหาเงินทุนช่วยให้เข้าใจแนวคิดทั้งสองอย่างถ่องแท้

แน่นอนว่าระดับรายละเอียดในบทความนี้น่ายกย่อง

ข้อมูลที่นำเสนอในที่นี้มีความสำคัญอย่างยิ่งสำหรับผู้ที่ต้องการทำความเข้าใจผลกระทบของการจัดหาเงินกู้และตราสารทุนที่มีต่อบริษัทหรือการลงทุนของตน

เป็นความรู้ที่เจ้าของธุรกิจและนักลงทุนทุกคนควรมีอย่างแน่นอน

เป็นแนวทางที่จำเป็นสำหรับการตัดสินใจทางการเงินโดยมีข้อมูลครบถ้วน

ตารางเปรียบเทียบมีประโยชน์อย่างเหลือเชื่อในการทำความเข้าใจความแตกต่างที่สำคัญระหว่างการจัดหาเงินทุนและตราสารทุน

ฉันพบว่าตารางเป็นตัวช่วยในการมองเห็นที่ดี โดยสรุปข้อมูลได้อย่างมีประสิทธิภาพ

บทความนี้จะอธิบายเงื่อนไขทางการเงินที่ซับซ้อนได้อย่างมีประสิทธิภาพ โดยให้ความชัดเจนแก่ผู้ที่ต้องการความรู้ด้านการเงิน

แท้จริงแล้ว ความชัดเจนในการอธิบายเป็นจุดแข็งประการหนึ่งของบทความนี้