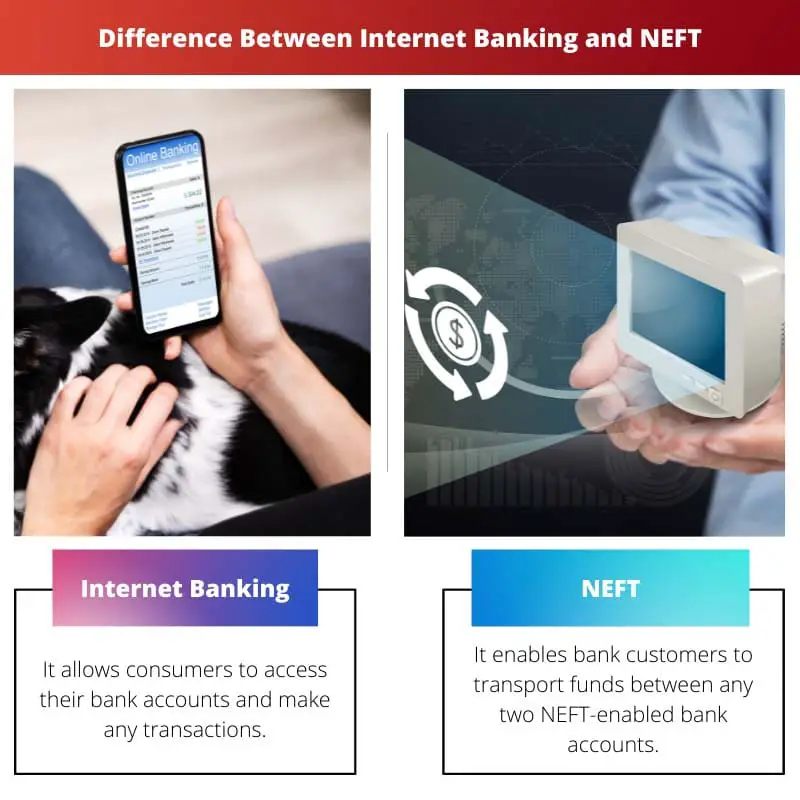

Internet Banking ช่วยให้ผู้ใช้สามารถจัดการบัญชี โอนเงิน และทำธุรกรรมทางการเงินต่างๆ ทางออนไลน์ผ่านเว็บไซต์หรือแอปของธนาคารได้ NEFT (National Electronic Funds Transfer) เป็นระบบโอนเงินทางอิเล็กทรอนิกส์เฉพาะในอินเดียที่ช่วยให้สามารถทำธุรกรรมระหว่างธนาคารได้ โดยทั่วไปผู้ส่งและผู้รับต้องมีบัญชีกับธนาคารที่เข้าร่วม

แม้ว่า Internet Banking จะเป็นแพลตฟอร์มที่ครอบคลุม NEFT ก็เป็นบริการเฉพาะสำหรับการโอนเงินระหว่างธนาคารทางอิเล็กทรอนิกส์

ประเด็นที่สำคัญ

- ธนาคารต่างๆ ให้บริการธนาคารทางอินเทอร์เน็ต ซึ่งช่วยให้ลูกค้าสามารถทำธุรกรรมทางการเงินต่างๆ ทางออนไลน์ได้ เช่น การจัดการบัญชี การชำระบิล และการโอนเงิน

- การโอนเงินทางอิเล็กทรอนิกส์แห่งชาติ (NEFT) เป็นระบบการโอนเงินทางอิเล็กทรอนิกส์เฉพาะในอินเดียที่ช่วยให้สามารถโอนเงินระหว่างธนาคารโดยมีรอบการชำระเงินที่กำหนดไว้ล่วงหน้า

- บริการธนาคารทางอินเทอร์เน็ตเป็นคำที่กว้างกว่าซึ่งครอบคลุมถึงบริการธนาคารออนไลน์หลายประเภท ในขณะที่ NEFT เป็นบริการโอนเงินประเภทหนึ่งเฉพาะภายในระบบธนาคารของอินเดีย

บริการธนาคารทางอินเทอร์เน็ตกับ NEFT

ความแตกต่างระหว่างบริการธนาคารทางอินเทอร์เน็ตและ NEFT ก็คือ บริการธนาคารทางอินเทอร์เน็ตมีประสิทธิภาพมากสำหรับลูกค้า เนื่องจากพวกเขาไม่จำเป็นต้องไปธนาคารเพื่อทำกิจกรรมทางธนาคารมากมาย และเพียงคลิกไม่กี่ครั้งเท่านั้น งานก็จะเสร็จสิ้นในขณะที่นั่งอยู่ในความสะดวกสบายของ บ้าน. ในทางตรงกันข้าม NEFT จัดให้มีคณาจารย์แก่ผู้ที่ไม่มีบัญชีธนาคารสามารถฝากเงินได้ที่แผนกที่เปิดใช้งาน NEFT พร้อมคำแนะนำในการโอนเงินโดยใช้ NEFT

บริการธนาคารทางอินเทอร์เน็ตเป็นคณะในการดำเนินการธุรกรรมทางการเงินผ่านเว็บไซต์ที่ปลอดภัย ในขณะที่ NEFT เป็นระบบโอนเงินทางอิเล็กทรอนิกส์ ซึ่งการทำธุรกรรมต่างๆ จะได้รับการแก้ไขในช่วงเวลาที่กำหนด

Internet Banking อนุญาตให้ผู้ใช้ทำธุรกรรมทางการเงินผ่านอินเทอร์เน็ต นอกจากนี้ยังเป็นที่เข้าใจกันว่าเป็นธนาคารออนไลน์หรือเว็บแบงก์กิ้ง

ด้วยวิธีนี้ เราสามารถทำการโอนเงินหลักได้ กล่าวคือ บุคคลสามารถโอนเงินระหว่างบัญชีและชดเชยค่าใช้จ่ายได้อย่างง่ายดายทุกเวลาตามความสะดวกสบายของพวกเขา

NEFT หรือการโอนเงินทางอิเล็กทรอนิกส์แห่งชาติ ได้รับการสนับสนุนโดยธนาคารกลางอินเดีย และเปิดตัวในเดือนพฤศจิกายน พ.ศ. 2005 เป็นเครือข่ายที่ใช้โอนเงินทางอิเล็กทรอนิกส์

สถาบันพัฒนาและวิจัยเทคโนโลยีการธนาคารได้จัดและยึดถือรูปแบบดังกล่าว

ตารางเปรียบเทียบ

| ลักษณะ | ธนาคารทางอินเทอร์เน็ต | NEFT (การโอนเงินทางอิเล็กทรอนิกส์แห่งชาติ) |

|---|---|---|

| ฟังก์ชัน | แพลตฟอร์มธนาคารออนไลน์โดยรวมสำหรับกิจกรรมทางการเงินต่างๆ | วิธีการโอนเงินทางอิเล็กทรอนิกส์สำหรับการโอนเงินระหว่างบัญชีธนาคาร |

| ขอบเขต | ครอบคลุมมากขึ้น | เฉพาะการโอนเงิน |

| กิจกรรม | * การตรวจสอบยอดเงินในบัญชี * การโอนเงิน (รวมถึง NEFT, IMPS ฯลฯ ) * การชำระบิล * การเติมเงิน * การจัดการการลงทุน * การขอสินเชื่อ * และอีกมากมาย | การโอนเงินจากบัญชีธนาคารหนึ่งไปยังอีกบัญชีหนึ่ง (ภายในอินเดีย) |

| ความเร็วในการโอน | แตกต่างกันไปขึ้นอยู่กับประเภทของการโอน (NEFT, IMPS ฯลฯ) | การโอนจะถูกจัดเป็นชุดและดำเนินการเป็นระยะ (ปกติภายใน 2 ชั่วโมง) |

| ความพร้อมที่จะให้บริการ | 24/7 (ขึ้นอยู่กับธนาคาร) | เวลาทำการของธนาคารที่เข้าร่วม NEFT |

| ข้อ จำกัด การทำธุรกรรม | ขึ้นอยู่กับธนาคารและประเภทการโอนเงิน | ขีดจำกัดจะแตกต่างกันไปตามธนาคาร ซึ่งโดยทั่วไปจะสูงกว่า NEFT |

| ค่าใช้จ่าย | อาจมีค่าใช้จ่ายสำหรับการทำธุรกรรมบางอย่าง (เช่น การโอนเงิน) | อาจมีค่าธรรมเนียมสำหรับการทำธุรกรรม NEFT (ขึ้นอยู่กับธนาคาร) |

บริการธนาคารทางอินเทอร์เน็ตคืออะไร?

ข้อดีของบริการธนาคารทางอินเทอร์เน็ต

1. ความสะดวกสบาย

บริการธนาคารทางอินเทอร์เน็ตไม่จำเป็นต้องไปเยี่ยมชมสาขาที่มีหน้าร้านจริง ช่วยให้ลูกค้าสามารถเข้าถึงบัญชีของตนและทำธุรกรรมได้จากที่บ้านหรือสำนักงานอย่างสะดวกสบาย ความพร้อมให้บริการตลอด 24 ชั่วโมงช่วยเพิ่มความสะดวกสบาย

2. ประสิทธิภาพของเวลา

ธุรกรรมทางธนาคารแบบดั้งเดิมมักเกี่ยวข้องกับกระบวนการที่ใช้เวลานาน บริการธนาคารทางอินเทอร์เน็ตปรับปรุงกระบวนการเหล่านี้ให้มีประสิทธิภาพมากขึ้น ช่วยให้ผู้ใช้สามารถดำเนินธุรกรรมได้อย่างรวดเร็ว ช่วยประหยัดเวลาอันมีค่า

3. การเข้าถึง

ความแพร่หลายของอินเทอร์เน็ตทำให้ลูกค้าสามารถเข้าถึงบัญชีธนาคารของตนได้จากทุกที่ทั่วโลก การเข้าถึงระดับนี้เป็นประโยชน์อย่างยิ่งสำหรับนักเดินทางหรือบุคคลที่อาศัยอยู่ในสถานที่ห่างไกล

4. ประหยัดค่าใช้จ่าย

ทั้งลูกค้าและธนาคารได้รับประโยชน์จากการประหยัดต้นทุนที่เกี่ยวข้องกับบริการธนาคารทางอินเทอร์เน็ต ลูกค้าสามารถหลีกเลี่ยงค่าใช้จ่ายในการเดินทาง และธนาคารสามารถลดต้นทุนการดำเนินงานที่เกี่ยวข้องกับการบำรุงรักษาสาขาทางกายภาพได้

คุณสมบัติหลักของบริการธนาคารทางอินเทอร์เน็ต

1. การจัดการบัญชี

ผู้ใช้สามารถดูยอดคงเหลือในบัญชี ประวัติการทำธุรกรรม และดาวน์โหลดใบแจ้งยอดได้ คุณสมบัติการจัดการบัญชีให้ภาพรวมกิจกรรมทางการเงินแบบเรียลไทม์

2. การโอนเงิน

บริการธนาคารทางอินเทอร์เน็ตอำนวยความสะดวกในการโอนเงินทางอิเล็กทรอนิกส์ระหว่างบัญชี ทั้งภายในธนาคารเดียวกันและไปยังบัญชีภายนอกของสถาบันการเงินต่างๆ

3. จ่ายบิล

ลูกค้าสามารถชำระค่าสาธารณูปโภค ค่าบัตรเครดิต และการชำระเงินอื่นๆ ได้โดยตรงผ่านแพลตฟอร์มธนาคารทางอินเทอร์เน็ต ช่วยให้กระบวนการชำระบิลมีความคล่องตัวยิ่งขึ้น

4. การลงทุนออนไลน์

แพลตฟอร์มธนาคารทางอินเทอร์เน็ตหลายแห่งเสนอทางเลือกในการลงทุนในเครื่องมือทางการเงินที่หลากหลาย เช่น กองทุนรวม หุ้น และเงินฝากประจำ

มาตรการรักษาความปลอดภัยใน Internet Banking

1. การเข้ารหัสลับ

แพลตฟอร์มบริการธนาคารทางอินเทอร์เน็ตใช้เทคนิคการเข้ารหัสเพื่อความปลอดภัยในการส่งข้อมูลที่ละเอียดอ่อน เช่น ข้อมูลการเข้าสู่ระบบและข้อมูลธุรกรรม

2. การรับรองความถูกต้องด้วยสองปัจจัย (2FA)

เพื่อเพิ่มความปลอดภัย ธนาคารมักจะใช้ 2FA โดยกำหนดให้ผู้ใช้ต้องระบุตัวตนสองรูปแบบก่อนเข้าถึงบัญชีของตน

3. Secure Socket Layer (SSL)

โปรโตคอล SSL ช่วยให้มั่นใจได้ถึงการเชื่อมต่อที่ปลอดภัยและเข้ารหัสระหว่างอุปกรณ์ของผู้ใช้และเซิร์ฟเวอร์ของธนาคาร เพื่อปกป้องข้อมูลระหว่างการทำธุรกรรมออนไลน์

ความท้าทายและข้อกังวล

1. ความเสี่ยงด้านความปลอดภัย

แม้ว่าจะมีมาตรการรักษาความปลอดภัย แต่บริการธนาคารทางอินเทอร์เน็ตก็เผชิญกับภัยคุกคามอย่างต่อเนื่องจากอาชญากรไซเบอร์ รวมถึงการโจมตีแบบฟิชชิ่งและมัลแวร์

2. อุปสรรคทางเทคโนโลยี

ผู้ใช้บางราย โดยเฉพาะอย่างยิ่งในภูมิภาคที่มีความก้าวหน้าทางเทคโนโลยีน้อย อาจเผชิญกับความท้าทายในการปรับตัวเข้ากับบริการธนาคารทางอินเทอร์เน็ต เนื่องจากขาดการเข้าถึงอินเทอร์เน็ตหรืออุปกรณ์ดิจิทัลที่เชื่อถือได้

เนฟต์คืออะไร?

วิธีการทำงานของ NEFT

1. การเริ่มต้นการทำธุรกรรม

ลูกค้าที่ต้องการโอนเงินโดยใช้ NEFT เริ่มต้นกระบวนการโดยระบุรายละเอียด เช่น ชื่อธนาคารของผู้รับ สาขา หมายเลขบัญชี และจำนวนเงินที่จะโอน

2. การประมวลผลธุรกรรม

- โดยทั่วไปธุรกรรม NEFT จะได้รับการประมวลผลเป็นชุดตามช่วงเวลาที่กำหนดตลอดทั้งวัน

- ธุรกรรมดังกล่าวจะได้รับการเคลียร์และชำระโดย Reserve Bank of India (RBI) ซึ่งทำหน้าที่เป็นตัวกลางระหว่างธนาคารที่เข้าร่วม

3. วงจรการชำระบัญชี

- NEFT ดำเนินการตามรอบการชำระบัญชี และธุรกรรมจะถูกชำระเป็นชุดรายชั่วโมงในช่วงเวลาทำการของ NEFT

- วงจรการชำระบัญชีช่วยให้มั่นใจในการประมวลผลทันเวลาและการทำธุรกรรมเสร็จสมบูรณ์

การกำหนดเวลา NEFT

1. วันทำงาน

- ธุรกรรม NEFT สามารถเริ่มได้ในทุกวันทำการ เช่น วันจันทร์ถึงวันศุกร์

- วันเสาร์ยังสามารถใช้ได้สำหรับธุรกรรม NEFT พร้อมช่วงเวลาที่เฉพาะเจาะจง

2. สล็อตจับเวลา

- โดยทั่วไปธุรกรรม NEFT จะได้รับการประมวลผลเป็นชุดรายชั่วโมง และลูกค้าจำเป็นต้องเริ่มธุรกรรมภายในช่วงเวลาที่กำหนด

ค่าธรรมเนียมเนฟต์

1. ค่าธรรมเนียมการทำธุรกรรม

- ธนาคารอาจเรียกเก็บค่าธรรมเนียมสำหรับธุรกรรม NEFT ภายนอก และค่าธรรมเนียมอาจแตกต่างกันไปในแต่ละธนาคาร

- ธนาคารบางแห่งเสนอธุรกรรม NEFT ฟรีสำหรับบัญชีบางประเภทหรือกลุ่มลูกค้าเฉพาะ

2. ค่าบริการ

- อาจมีการเรียกเก็บค่าบริการเพิ่มเติมสำหรับบริการเสริมบางอย่างที่เกี่ยวข้องกับธุรกรรม NEFT เช่น บริการชำระเงินทันที (IMPS)

ข้อดีของ NEFT

1. ความสะดวกสบาย

- NEFT เสนอวิธีที่สะดวกและไร้กระดาษในการโอนเงินระหว่างธนาคาร

- ลูกค้าสามารถทำธุรกรรมจากที่บ้านได้อย่างสะดวกสบายโดยใช้บริการธนาคารออนไลน์หรือไปที่สาขาของธนาคาร

2. ความปลอดภัยและการรักษาความปลอดภัย

- ธุรกรรม NEFT มีความปลอดภัยพร้อมช่องทางที่เข้ารหัสทำให้มั่นใจได้ถึงการรักษาความลับและความสมบูรณ์ของข้อมูลที่ถ่ายโอน

- การมีส่วนร่วมของ RBI จะเพิ่มการรักษาความปลอดภัยอีกชั้นพิเศษให้กับกระบวนการทั้งหมด

3. ความพร้อมใช้งานอย่างกว้างขวาง

- NEFT ได้รับการยอมรับอย่างกว้างขวางจากธนาคารต่างๆ ทั่วอินเดีย ทำให้ลูกค้าจำนวนมากสามารถเข้าถึงได้

ความแตกต่างหลักระหว่างบริการธนาคารทางอินเทอร์เน็ตและ NEFT

- ลักษณะธุรกรรม:

- บริการธนาคารทางอินเทอร์เน็ต: เป็นคำที่กว้างกว่าซึ่งครอบคลุมถึงกิจกรรมทางการเงินต่างๆ ที่ดำเนินการทางออนไลน์ รวมถึงแต่ไม่จำกัดเพียงการโอนเงิน โดยเกี่ยวข้องกับการจัดการบริการธนาคารต่างๆ ผ่านทางเว็บไซต์หรือแอปบนมือถือของธนาคาร

- NEFT (การโอนเงินทางอิเล็กทรอนิกส์แห่งชาติ): เป็นระบบโอนเงินทางอิเล็กทรอนิกส์เฉพาะในอินเดียที่อำนวยความสะดวกในการโอนเงินแบบตัวต่อตัวระหว่างบัญชีธนาคาร

- ขอบเขตของการบริการ:

- บริการธนาคารทางอินเทอร์เน็ต: นำเสนอบริการที่หลากหลาย เช่น การสอบถามยอดคงเหลือในบัญชี การชำระบิล การจัดการบัญชี และอื่นๆ นอกเหนือจากการโอนเงิน

- เนฟต์: มุ่งเน้นไปที่การอำนวยความสะดวกในการโอนเงินทางอิเล็กทรอนิกส์ระหว่างธนาคารเป็นหลัก ได้รับการออกแบบมาโดยเฉพาะสำหรับการโอนเงินจากบัญชีธนาคารหนึ่งไปยังอีกบัญชีหนึ่ง

- การเริ่มต้นการทำธุรกรรม:

- บริการธนาคารทางอินเทอร์เน็ต: ผู้ใช้สามารถเริ่มการทำธุรกรรมต่างๆ ได้ด้วยตนเอง รวมถึงการโอนเงิน โดยไม่จำเป็นต้องใช้บริการ NEFT ใดโดยเฉพาะ เป็นแพลตฟอร์มที่ครอบคลุมสำหรับกิจกรรมทางธนาคารที่หลากหลาย

- เนฟต์: ต้องมีการเริ่มต้นเฉพาะสำหรับการโอนเงิน ผู้ใช้จำเป็นต้องระบุรายละเอียดผู้รับประโยชน์ และธุรกรรมจะได้รับการประมวลผลเป็นชุดตามช่วงเวลาที่กำหนด

- การประมวลผลแบบเรียลไทม์กับการประมวลผลแบบแบตช์:

- บริการธนาคารทางอินเทอร์เน็ต: กิจกรรมบางอย่างอาจได้รับการประมวลผลแบบเรียลไทม์โดยให้ผลลัพธ์ทันที ทั้งนี้ขึ้นอยู่กับประเภทของธุรกรรม

- เนฟต์: ดำเนินการเป็นชุด โดยมีระยะเวลาการชำระบัญชีเฉพาะในระหว่างวัน ธุรกรรมอาจไม่เกิดขึ้นทันทีและขึ้นอยู่กับเวลาดำเนินการที่กำหนดไว้

- การบังคับใช้:

- บริการธนาคารทางอินเทอร์เน็ต: ใช้ได้ทั่วโลกและนำเสนอโดยธนาคารทั่วโลกโดยเป็นส่วนหนึ่งของบริการออนไลน์

- เนฟต์: เฉพาะอินเดียและเป็นระบบโอนเงินภายในประเทศ

- ข้อ จำกัด การทำธุรกรรม:

- บริการธนาคารทางอินเทอร์เน็ต: ขีดจำกัดการทำธุรกรรมอาจแตกต่างกันไปขึ้นอยู่กับความสัมพันธ์ทางธนาคารของผู้ใช้ ประเภทบัญชี และนโยบายเฉพาะของธนาคาร

- เนฟต์: โดยทั่วไป จะมีขีดจำกัดธุรกรรมที่กำหนดไว้ล่วงหน้าซึ่งกำหนดโดยธนาคารกลางอินเดีย (RBI) สำหรับธุรกรรม NEFT

- ค่าใช้จ่าย:

- บริการธนาคารทางอินเทอร์เน็ต: ค่าใช้จ่ายที่เกี่ยวข้องกับการใช้บริการธนาคารทางอินเทอร์เน็ตจะแตกต่างกันไปและอาจรวมถึงค่าธรรมเนียมการสมัครสมาชิกหรือค่าธรรมเนียมการทำธุรกรรม ขึ้นอยู่กับธนาคารและประเภทบัญชี

- เนฟต์: โดยทั่วไปแล้วจะมีค่าใช้จ่ายเล็กน้อย (ถ้ามี) สำหรับบริการโอนเงิน

- อินเทอร์เน็ต:

- บริการธนาคารทางอินเทอร์เน็ต: เข้าถึงได้ตลอด 24 ชั่วโมงทุกวันจากทุกที่ที่มีการเชื่อมต่ออินเทอร์เน็ต

- เนฟต์: ความพร้อมใช้งานขึ้นอยู่กับเวลาทำการของระบบ NEFT และธุรกรรมอาจไม่ได้รับการประมวลผลในวันหยุดธนาคารหรือนอกเวลาที่กำหนด

อัพเดตล่าสุด : 08 มีนาคม 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

บทความนี้เน้นย้ำถึงประโยชน์และข้อเสียของบริการธนาคารทางอินเทอร์เน็ต ทำให้ผู้อ่านตัดสินใจได้ง่ายขึ้น

แน่นอนว่าการเข้าใจข้อดีข้อเสียของธนาคารออนไลน์เป็นสิ่งสำคัญ และบทความนี้ก็ช่วยในเรื่องนั้นได้ดี

การเปรียบเทียบโดยละเอียดระหว่างบริการธนาคารทางอินเทอร์เน็ตและ NEFT รวมถึงกำหนดเวลาการให้บริการและค่าธรรมเนียมการทำธุรกรรม ช่วยให้ผู้อ่านมีข้อมูลในการตัดสินใจ

แน่นอนว่าการแยกย่อยความแตกต่างในการดำเนินงานของบริการเหล่านี้เป็นส่วนเสริมที่มีคุณค่าสำหรับบทความนี้

การทำความเข้าใจความแตกต่างของการธนาคารออนไลน์และการโอนเงินนั้นง่ายขึ้นด้วยรายละเอียดที่ชัดเจนในบทความนี้

บทความนี้จะให้การเปรียบเทียบโดยละเอียดระหว่าง Internet Banking และ NEFT ซึ่งให้ความเข้าใจที่ชัดเจนเกี่ยวกับบริการที่เกี่ยวข้อง

บทความนี้นำเสนอบริการธนาคารทางอินเทอร์เน็ตและ NEFT ในลักษณะที่ชัดเจนและกระชับ ช่วยให้ผู้อ่านเข้าใจถึงความแตกต่างของบริการทางการเงินเหล่านี้

แท้จริงแล้ว ความชัดเจนและรายละเอียดในการหารือเกี่ยวกับบริการธนาคารทางอินเทอร์เน็ตและ NEFT เป็นสิ่งที่น่ายกย่องในบทความนี้

เนื้อหาที่ให้ความรู้ของบทความนี้ทำให้ทุกคนที่สนใจทำความเข้าใจเกี่ยวกับการธนาคารและการโอนเงินออนไลน์เป็นเรื่องที่คุ้มค่าในการอ่าน

บทความนี้สรุปวัตถุประสงค์และประโยชน์ของบริการธนาคารทางอินเทอร์เน็ตและ NEFT ได้อย่างมีประสิทธิภาพ โดยให้ความรู้อันมีค่าเกี่ยวกับบริการเหล่านี้

ฉันยอมรับว่าบทความนี้ทำหน้าที่เป็นแหล่งข้อมูลเชิงลึกสำหรับบุคคลที่ต้องการทำความเข้าใจฟังก์ชันการทำงานของธนาคารออนไลน์และการโอนเงิน

การรวมคุณสมบัติหลักและข้อดีของบริการธนาคารทางอินเทอร์เน็ตไว้ในบทความนี้ช่วยเพิ่มความเข้าใจในบริการธนาคารนี้อย่างลึกซึ้ง

บทความนี้นำเสนอมุมมองที่สมดุลเกี่ยวกับข้อดีและข้อเสียของบริการธนาคารทางอินเทอร์เน็ต โดยให้ข้อมูลเชิงลึกอันมีค่าสำหรับผู้อ่าน

ฉันขอขอบคุณที่ศึกษารายละเอียดเกี่ยวกับประโยชน์และความเสี่ยงที่เกี่ยวข้องกับบริการธนาคารทางอินเทอร์เน็ต เป็นผลงานที่ได้รับการวิจัยอย่างดี

การวิเคราะห์ข้อดีและข้อเสียของธนาคารออนไลน์อย่างครอบคลุมในบทความนี้ทำให้อ่านได้อย่างกระจ่างแจ้ง

บทความนี้อธิบายคุณสมบัติและข้อเสียของบริการธนาคารทางอินเทอร์เน็ตได้อย่างมีประสิทธิภาพ โดยนำเสนอมุมมองที่รอบด้านเกี่ยวกับบริการ

บทความนี้ให้ภาพรวมที่ครอบคลุมเกี่ยวกับบริการธนาคารทางอินเทอร์เน็ตและ NEFT โดยสรุปความแตกต่างและคุณสมบัติหลัก ข้อมูลมาก!

เป็นการเปรียบเทียบและคำอธิบายเกี่ยวกับบริการธนาคารทางอินเทอร์เน็ตและ NEFT ที่มีโครงสร้างดีมาก การอ่านที่เป็นประโยชน์สำหรับทุกคนที่สนใจบริการด้านการธนาคาร

ฉันยอมรับว่าบทความนี้เป็นแหล่งข้อมูลที่ดีเกี่ยวกับบริการธนาคารและบริการโอนเงินออนไลน์

ฉันพบว่าตารางเปรียบเทียบระหว่างบริการธนาคารทางอินเทอร์เน็ตกับ NEFT ค่อนข้างมีประโยชน์ เนื่องจากตารางนี้สรุปความแตกต่างในพารามิเตอร์หลักโดยสังเขป

การเปรียบเทียบโดยละเอียดช่วยให้ผู้อ่านเข้าใจความแตกต่างระหว่างบริการทางธนาคารเหล่านี้ได้อย่างมีประสิทธิภาพ

ตารางนี้เป็นภาพช่วยเหลือที่มีประโยชน์ซึ่งจะช่วยเสริมข้อมูลที่เป็นข้อความเกี่ยวกับบริการธนาคารทางอินเทอร์เน็ตและ NEFT ในบทความนี้