Merchant Banking เกี่ยวข้องกับการให้บริการทางการเงินเป็นหลัก เช่น การจัดจำหน่ายหลักทรัพย์ การให้คำปรึกษา และการจัดการการลงทุนแก่องค์กรและบุคคลที่มีรายได้สูง ในทางกลับกัน ธนาคารขายส่งมุ่งเน้นไปที่การให้บริการสถาบันขนาดใหญ่ โดยนำเสนอผลิตภัณฑ์ทางการเงินที่หลากหลาย เช่น สินเชื่อ บริการด้านการเงิน และการเงินเพื่อการค้า

ประเด็นที่สำคัญ

- Merchant Banking ให้บริการทางการเงินเฉพาะทางแก่ธุรกิจต่างๆ เช่น การให้คำปรึกษาองค์กร การระดมทุน และการจัดจำหน่ายหลักทรัพย์

- ธนาคารขายส่งให้บริการทางการเงินแก่สถาบันขนาดใหญ่ รัฐบาล และองค์กรต่างๆ รวมถึงบริการสินเชื่อ การจัดการเงินสด และบริการคลัง

- แม้ว่าธนาคารทั้งสองประเภทจะให้บริการลูกค้ารายใหญ่ แต่ธนาคารพาณิชย์เน้นบริการให้คำปรึกษาและการระดมทุน ในขณะที่ธนาคารขายส่งมีผลิตภัณฑ์และบริการทางการเงินที่หลากหลายกว่า

การธนาคารเพื่อการพาณิชย์ vs การธนาคารเพื่อการค้า

ความแตกต่างระหว่าง ธนาคารผู้ค้า และธนาคารค้าส่งคือธนาคารพาณิชย์ที่จัดการบริการระหว่างประเทศและให้บริการแก่นักธุรกิจจำนวนมาก ในทางตรงกันข้าม ธนาคารค้าส่งจะช่วยเหลือลูกค้าสถาบันและบริษัทขนาดใหญ่

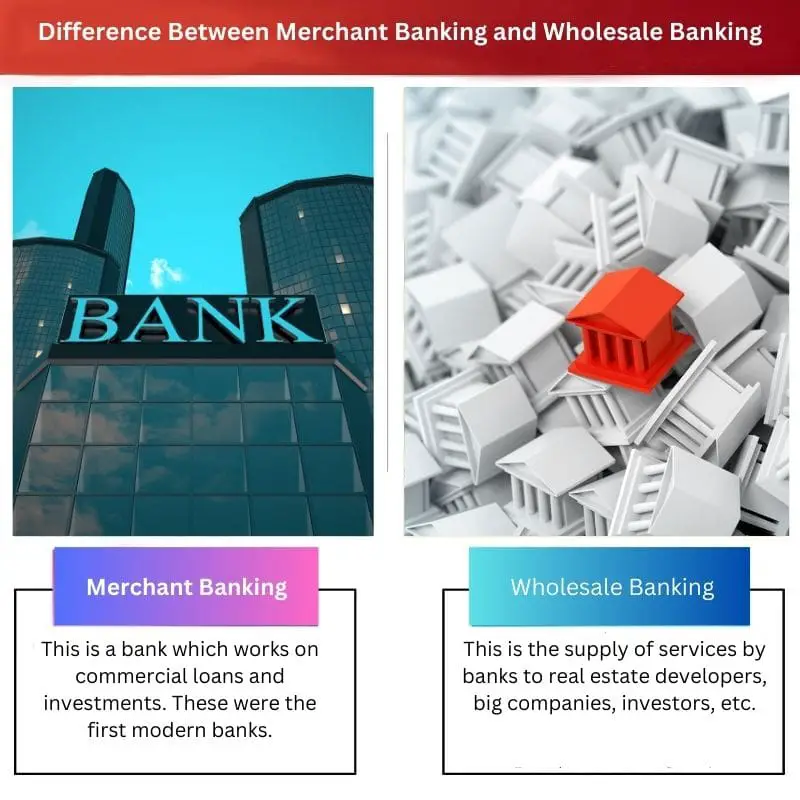

ตารางเปรียบเทียบ

| ลักษณะ | ธนาคารพาณิชย์ | ธนาคารค้าส่ง |

|---|---|---|

| ลูกค้า | บุคคลที่มีรายได้สูง, องค์กรขนาดใหญ่ | องค์กรขนาดใหญ่ หน่วยงานราชการ สถาบันการเงินอื่นๆ |

| บริการที่นำเสนอ | การให้คำปรึกษาด้านการควบรวมกิจการ (M&A) การจัดจำหน่าย การร่วมทุน การปรับโครงสร้าง การบริหารความมั่งคั่ง | สินเชื่อ (เงินทุนหมุนเวียน การเงินเพื่อการค้า) การจัดการเงินสด อัตราแลกเปลี่ยนเงินตราต่างประเทศ อนุพันธ์ด้านอัตราดอกเบี้ย การเงินเพื่อการค้า |

| โฟกัสความสัมพันธ์ | ระยะยาวเชิงกลยุทธ์ | การทำธุรกรรมเน้นไปที่ความต้องการเฉพาะ |

| ขนาดบัญชีขั้นต่ำ | สูง (ล้านหรือหลายสิบล้าน) | ใหญ่ (แต่อาจแตกต่างกันไปขึ้นอยู่กับบริการ) |

| ความซับซ้อนของการบริการ | สูง (โซลูชันที่ปรับแต่งตามความต้องการ) | อาจซับซ้อนแต่ยังเป็นผลิตภัณฑ์ที่ได้มาตรฐานด้วย |

| การยอมรับความเสี่ยง | จุดสูง | จุดสูง |

Merchant Banking คืออะไร?

หน้าที่ของ Merchant Banking

1. ที่ปรึกษาการเงินขององค์กร

ธนาคารพาณิชย์ให้คำแนะนำทางการเงินเชิงกลยุทธ์แก่บริษัทต่างๆ เกี่ยวกับการจัดโครงสร้างเงินทุน การควบรวมและซื้อกิจการ และการตัดสินใจทางการเงินอื่นๆ ช่วยในการเพิ่มประสิทธิภาพการใช้เงินทุนและเพิ่มประสิทธิภาพทางการเงินโดยรวม

2. การจัดจำหน่ายหลักทรัพย์

ธนาคารพาณิชย์มักทำหน้าที่เป็นผู้จัดการการจัดจำหน่ายหลักทรัพย์ในการออกหลักทรัพย์ พวกเขารับความเสี่ยงในการซื้อหลักทรัพย์จากบริษัทที่ออกและขายต่อให้กับนักลงทุน กระบวนการพิจารณารับประกันนี้ช่วยให้บริษัทต่างๆ สามารถระดมทุนผ่านการเสนอขายหุ้นแก่ประชาชนทั่วไป

3. ให้คำปรึกษาและประเมินผลโครงการ

ธนาคารผู้ค้าประเมินและให้คำปรึกษาธุรกิจเกี่ยวกับโครงการของตน พวกเขาดำเนินการประเมินอย่างละเอียดเพื่อประเมินความเป็นไปได้และความอยู่รอดของกิจการที่เสนอ เพื่อช่วยให้ลูกค้ามีข้อมูลในการตัดสินใจลงทุน

4. การรวมสินเชื่อ

ธนาคารพาณิชย์อำนวยความสะดวกในการกู้ยืมเงินขนาดใหญ่โดยการจัดตั้งองค์กร พวกเขารวบรวมสถาบันการเงินหลายแห่งเพื่อระดมเงินกู้ร่วมกัน กระจายความเสี่ยงไปยังผู้ให้กู้หลายราย และรับประกันการเข้าถึงเงินทุนจำนวนมาก

บริการที่นำเสนอโดยธนาคารผู้ค้า

1. การจัดการพอร์ตโฟลิโอ

ธนาคารพาณิชย์เสนอบริการการจัดการพอร์ตโฟลิโอแก่บุคคลและสถาบันที่มีรายได้สูง พวกเขาสร้างพอร์ตการลงทุนที่หลากหลายซึ่งปรับให้เหมาะกับเป้าหมายทางการเงินและการยอมรับความเสี่ยงของลูกค้า

2. การเผยแพร่เครดิต

นอกเหนือจากการเผยแพร่สินเชื่อแล้ว ธนาคารพาณิชย์ยังมีส่วนร่วมในการเผยแพร่สินเชื่ออีกด้วย พวกเขาช่วยเหลือลูกค้าในการได้รับวงเงินสินเชื่อโดยร่วมมือกับผู้ให้กู้หลายราย เจรจาเงื่อนไข และจัดโครงสร้างการจัดการทางการเงิน

3. การบริหารความเสี่ยง

ธนาคารผู้ค้าช่วยลูกค้าจัดการความเสี่ยงทางการเงินผ่านอนุพันธ์ กลยุทธ์การป้องกันความเสี่ยง และเทคนิคการลดความเสี่ยงอื่น ๆ บริการนี้มีความสำคัญอย่างยิ่งในสภาวะตลาดที่ผันผวนเพื่อป้องกันการเคลื่อนไหวทางการเงินที่ไม่พึงประสงค์

4. การปรับโครงสร้างทางการเงิน

เมื่อบริษัทเผชิญกับความท้าทายทางการเงิน ธนาคารพาณิชย์จะมีบทบาทในการปรับโครงสร้างทางการเงิน พวกเขาช่วยเหลือในการเจรจาต่อรองหนี้ ปรับโครงสร้างเงินทุนให้เหมาะสม และดำเนินกลยุทธ์เพื่อปรับปรุงเสถียรภาพทางการเงิน

กรอบการกำกับดูแล

1. ปฏิบัติตามกฎระเบียบ

ธนาคารผู้ค้าดำเนินการภายใต้กรอบการกำกับดูแลที่กำหนดโดยหน่วยงานทางการเงิน การปฏิบัติตามกฎระเบียบทำให้มั่นใจได้ถึงความโปร่งใส การปฏิบัติอย่างมีจริยธรรม และการปกป้องผลประโยชน์ของลูกค้าและผู้มีส่วนได้ส่วนเสีย

2. ข้อกำหนดการออกใบอนุญาต

ในการดำเนินกิจกรรมธนาคารพาณิชย์ สถาบันต้องได้รับใบอนุญาตที่เหมาะสมจากหน่วยงานกำกับดูแล ใบอนุญาตเหล่านี้แสดงให้เห็นถึงการปฏิบัติตามมาตรฐานด้านกฎระเบียบและความสามารถในการนำเสนอบริการทางการเงินเฉพาะทาง

ธนาคารเพื่อการค้าคืออะไร?

บริการที่นำเสนอ

สินเชื่อนิติบุคคล

ธนาคารค้าส่งเสนอบริการให้กู้ยืมสำหรับองค์กรเพื่อช่วยเหลือธุรกิจขนาดใหญ่ในการระดมทุนในการดำเนินงาน การขยายธุรกิจ และรายจ่ายฝ่ายทุน สินเชื่อเหล่านี้มักจะมีขนาดใหญ่และสามารถปรับแต่งได้ตามความต้องการทางการเงินเฉพาะของลูกค้าองค์กร

การคลังและการจัดการเงินสด

ธนาคารค้าส่งนำเสนอโซลูชันการบริหารการเงินและเงินสดเพื่อช่วยให้ลูกค้าจัดการสภาพคล่องได้อย่างมีประสิทธิภาพ เพิ่มประสิทธิภาพกระแสเงินสด และปรับปรุงประสิทธิภาพทางการเงินโดยรวม บริการเหล่านี้อาจรวมถึงการรวมตัวเงินสด บริการเบิกจ่าย และการโอนเงินทางอิเล็กทรอนิกส์

การเงินการค้า

การเงินเพื่อการค้าเป็นส่วนสำคัญของการธนาคารขายส่ง ซึ่งเกี่ยวข้องกับบริการต่างๆ เช่น เลตเตอร์ออฟเครดิต การจัดหาเงินทุนเพื่อการส่งออกและนำเข้า และการอำนวยความสะดวกทางการค้า ธนาคารค้าส่งมีบทบาทสำคัญในการสนับสนุนธุรกรรมการค้าระหว่างประเทศโดยการลดความเสี่ยงและรับประกันการค้าข้ามพรมแดนที่ราบรื่น

ตลาดทุนและวาณิชธนกิจ

ธนาคารค้าส่งดำเนินกิจกรรมในตลาดทุน เช่น การจัดจำหน่ายหลักทรัพย์ การอำนวยความสะดวกในการควบรวมกิจการ และการให้บริการคำปรึกษา วาณิชธนกิจภายในธนาคารขายส่งมุ่งเน้นไปที่การช่วยเหลือลูกค้าในการระดมทุนผ่านตราสารทุนและตราสารหนี้

การบริหารความเสี่ยง

ธนาคารค้าส่งเสนอบริการบริหารความเสี่ยงที่ครอบคลุม รวมถึงโซลูชั่นป้องกันความเสี่ยงด้านอัตราดอกเบี้ย สกุลเงิน และสินค้าโภคภัณฑ์ บริการเหล่านี้ช่วยลูกค้าบรรเทาความไม่แน่นอนทางการเงินและปกป้องธุรกิจของตนจากการเคลื่อนไหวของตลาดที่เลวร้าย

ลูกค้าของเรา

บริษัทขนาดใหญ่

ธนาคารค้าส่งให้บริการแก่องค์กรขนาดใหญ่ที่มีความต้องการทางการเงินที่ซับซ้อนเป็นหลัก ลูกค้าเหล่านี้อาจต้องการเงินทุนจำนวนมากสำหรับโครงการขยาย การจัดการเงินทุนหมุนเวียน และการริเริ่มเชิงกลยุทธ์อื่นๆ

สถาบันการเงิน

ธนาคารขายส่งตอบสนองความต้องการทางการเงินของธนาคารอื่นๆ สหภาพเครดิต และสถาบันการเงินที่ไม่ใช่ธนาคาร ซึ่งรวมถึงการให้กู้ยืมระหว่างธนาคาร การอำนวยความสะดวกในการทำธุรกรรมทางการเงิน และการนำเสนอผลิตภัณฑ์ทางการเงินต่างๆ

หน่วยงานของรัฐ

หน่วยงานของรัฐมักจะใช้บริการธนาคารขายส่งเพื่อจัดการการเงินสาธารณะ การออกพันธบัตร และการใช้กลยุทธ์ทางการเงินเพื่อสนับสนุนความคิดริเริ่มในการพัฒนาเศรษฐกิจ

ลักษณะสำคัญ

ขับเคลื่อนด้วยความสัมพันธ์

ธนาคารขายส่งอาศัยการสร้างและรักษาความสัมพันธ์อันแน่นแฟ้นกับลูกค้าเป็นอย่างมาก ผู้จัดการความสัมพันธ์ทำงานอย่างใกล้ชิดกับลูกค้าสถาบันเพื่อทำความเข้าใจความต้องการทางการเงินเฉพาะของลูกค้าและจัดหาโซลูชั่นที่เหมาะกับแต่ละบุคคล

ความเชี่ยวชาญเฉพาะทาง

เมื่อพิจารณาถึงความซับซ้อนของธุรกรรมทางการเงินในระบบธนาคารขายส่ง สถาบันในภาคนี้จึงมีความเชี่ยวชาญเฉพาะทางในด้านต่างๆ เช่น การบริหารความเสี่ยง ตลาดทุน และการเงินระหว่างประเทศ

บูรณาการเทคโนโลยี

ธนาคารค้าส่งใช้ประโยชน์จากเทคโนโลยีขั้นสูงเพื่อเพิ่มประสิทธิภาพการดำเนินงาน ให้ข้อมูลทางการเงินแบบเรียลไทม์ และปรับปรุงกระบวนการทำธุรกรรมให้กับลูกค้า

ความแตกต่างที่สำคัญระหว่างธนาคารเพื่อการค้าและธนาคารเพื่อการค้า

- ลักษณะการบริการ:

- ธนาคารพาณิชย์: เกี่ยวข้องกับการให้บริการทางการเงินแก่ลูกค้าองค์กรเป็นหลัก เช่น การรับประกันภัย การให้คำปรึกษา และการจัดหาเงินทุนสำหรับโครงการ

- ธนาคารค้าส่ง: มุ่งเน้นไปที่การตอบสนองความต้องการทางการเงินของลูกค้าสถาบันขนาดใหญ่ รวมถึงธนาคาร องค์กร และหน่วยงานภาครัฐอื่นๆ

- ฐานลูกค้า:

- ธนาคารพาณิชย์: ให้บริการลูกค้าองค์กรเป็นหลัก รวมถึงการให้ความช่วยเหลือในการระดมทุน การควบรวมและซื้อกิจการ และการให้คำปรึกษาด้านการลงทุน

- ธนาคารค้าส่ง: กำหนดเป้าหมายลูกค้าสถาบันในวงกว้าง ซึ่งอาจรวมถึงธนาคาร บริษัทขนาดใหญ่ และหน่วยงานภาครัฐ

- ฟังก์ชั่น:

- ธนาคารพาณิชย์: มีส่วนร่วมในกิจกรรมต่างๆ เช่น การจัดการปัญหา การจัดการพอร์ตโฟลิโอ และบริการให้คำปรึกษาขององค์กร

- ธนาคารค้าส่ง: ให้บริการที่หลากหลาย เช่น การจัดการคลัง การเงินเพื่อการค้า และการจัดการเงินสด เพื่อตอบสนองความต้องการทางการเงินของลูกค้าสถาบัน

- ความเสี่ยง:

- ธนาคารพาณิชย์: เกี่ยวข้องกับความเสี่ยงที่เกี่ยวข้องกับตลาดที่สูงขึ้นเนื่องจากการมีส่วนร่วมในการจัดจำหน่ายหลักทรัพย์และกิจกรรมวาณิชธนกิจ

- ธนาคารค้าส่ง: เผชิญกับความเสี่ยงที่เกี่ยวข้องกับธุรกรรมทางการเงินขนาดใหญ่ การบริหารความเสี่ยงด้านเครดิต และความผันผวนของตลาด

- ระเบียบข้อบังคับ:

- ธนาคารพาณิชย์: ควบคุมโดยหน่วยงานกำกับดูแลที่ดูแลตลาดทุนและหลักทรัพย์ เนื่องจากกิจกรรมเหล่านี้มักเกี่ยวข้องกับตลาดหุ้น

- ธนาคารค้าส่ง: ขึ้นอยู่กับกฎระเบียบและการกำกับดูแลของธนาคาร รับรองการปฏิบัติตามบรรทัดฐานที่รอบคอบและมาตรฐานการบริหารความเสี่ยง

- ผลิตภัณฑ์ทางการเงิน:

- ธนาคารพาณิชย์: ซื้อขายเครื่องมือทางการเงินที่หลากหลาย รวมถึงหุ้น พันธบัตร และผลิตภัณฑ์การลงทุนอื่นๆ ที่ออกแบบมาสำหรับลูกค้าองค์กร

- ธนาคารค้าส่ง: นำเสนอผลิตภัณฑ์และบริการทางการเงินที่หลากหลาย เช่น สินเชื่อ การเงินเพื่อการค้า และผลิตภัณฑ์คลัง เพื่อตอบสนองความต้องการของลูกค้าสถาบัน

- โฟกัสหลัก:

- ธนาคารพาณิชย์: เน้นฟังก์ชั่นวาณิชธนกิจโดยมุ่งเน้นไปที่กิจกรรมตลาดทุนและบริการที่ปรึกษาทางการเงิน

- ธนาคารค้าส่ง: มุ่งเน้นการให้บริการด้านการธนาคารในวงกว้างขึ้น โดยตอบสนองความต้องการทางการเงินของสถาบันมากกว่าลูกค้ารายบุคคล

- https://content.kopykitab.com/ebooks/2018/04/17755/sample/sample_17755.pdf

- https://www.persee.fr/doc/reco_0035-2764_1992_num_43_2_409350

อัพเดตล่าสุด : 08 มีนาคม 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

ตารางเปรียบเทียบมีประโยชน์มากในการทำความเข้าใจความแตกต่าง ทำให้ข้อมูลนี้ง่ายต่อการเข้าใจ

ลิงก์อ้างอิงเป็นส่วนเสริมที่ยอดเยี่ยม ผู้ที่ยินดีศึกษาเพิ่มเติมจะมีโอกาสทำเช่นนั้น

แน่นอนว่าเป็นเรื่องดีเสมอที่จะมีทรัพยากรเพิ่มเติม

เห็นด้วย การมีข้อมูลอ้างอิงมีประโยชน์มากและกระตุ้นให้อ่านต่อ

ฟังก์ชั่นของธนาคารนี้น่าประทับใจอย่างแท้จริง

วิธีการดำเนินงานของธนาคารเหล่านี้มีความน่าสนใจ ฉันคิดว่าข้อมูลนี้มีความสำคัญสำหรับผู้ที่มีความรู้ในด้านการเงินบ้าง

ฉันเห็นด้วย แนวคิดด้านการธนาคารที่แตกต่างกันนั้นน่าทึ่ง

ฉันคิดว่าแนวคิดของ Merchant Banking และ Wholesale Banking ได้รับการอธิบายไว้อย่างดีในบทความนี้ นี่เป็นผลงานที่ยอดเยี่ยมสำหรับผู้ที่มองหาข้อมูลเพิ่มเติม

ฉันคิดว่าข้อมูลมีข้อมูลมาก ความแตกต่างระหว่างธนาคารพาณิชย์และธนาคารค้าส่งมีการระบุไว้อย่างชัดเจน

ฉันคิดว่าความแตกต่างที่สำคัญระหว่างธนาคารเพื่อการค้าและธนาคารขายส่งนั้นมีรายละเอียดที่ดี การมีความแตกต่างที่ชัดเจนเป็นเรื่องดี

ฉันเชื่อว่าการเปรียบเทียบความเสี่ยงมีความโดดเด่นจริงๆ สิ่งนี้จะช่วยให้ผู้คนเข้าใจสิ่งหนึ่งหรือสองเกี่ยวกับความเสี่ยงด้านการธนาคาร

ธนาคารค้าส่งดูเหมือนจะให้ความปลอดภัยแก่ผู้ฝากเงินมากขึ้น ซึ่งแน่นอนว่าเป็นสิ่งที่ต้องพิจารณา

ฉันคิดว่าบทความนี้ครอบคลุมมาก