Unified Payment Interface (UPI) และ Internet Banking เป็นเครื่องมือทางธนาคารที่ใช้กันมากที่สุดสองเครื่องมือ ซึ่งอำนวยความสะดวกให้ผู้ใช้สามารถดำเนินการอบต่างๆ ผ่านทางอินเทอร์เน็ตได้

ประเด็นที่สำคัญ

- UPI ช่วยให้สามารถโอนเงินข้ามธนาคารได้ทันที ในขณะที่ Internet Banking ช่วยให้สามารถทำธุรกรรมต่างๆ ได้ภายในธนาคารเดียว

- UPI อาศัยหมายเลขโทรศัพท์มือถือเป็นตัวระบุที่ไม่ซ้ำกัน ในขณะที่ Internet Banking ต้องใช้ชื่อผู้ใช้และรหัสผ่าน

- UPI เปิดให้บริการตลอด 24 ชั่วโมงทุกวัน ในขณะที่ Internet Banking อาจมีเวลาที่จำกัดสำหรับธุรกรรมบางอย่าง

UPI กับบริการธนาคารทางอินเทอร์เน็ต

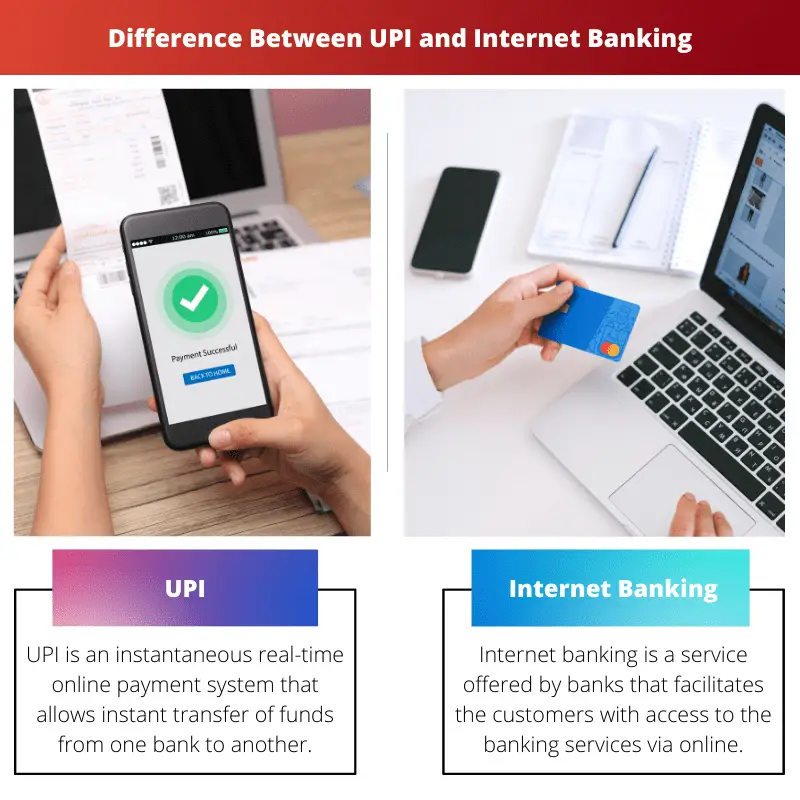

Unified Payments Interface (UPI) เป็นระบบการชำระเงินแบบเรียลไทม์ที่ช่วยให้สามารถโอนเงินระหว่างบัญชีธนาคารในอินเดียได้ทันที Internet Banking หรือที่รู้จักกันในชื่อ Online Banking หมายถึงบริการธนาคารที่ช่วยให้ลูกค้าทำธุรกรรมทางการเงินต่างๆ ผ่านทางอินเทอร์เน็ตได้

UPI และ บริการธนาคารทางอินเทอร์เน็ต ใช้เป็นระบบการชำระเงินทันที แต่ต้องมีระดับการป้อนข้อมูลที่แตกต่างกันเพื่อทำธุรกรรมให้เสร็จสมบูรณ์ UPI ต้องการเพียงที่อยู่การชำระเงินเสมือน (VPA) ของผู้รับผลประโยชน์ ในขณะที่บริการธนาคารทางอินเทอร์เน็ตต้องการรายละเอียดบัญชีธนาคารของผู้รับผลประโยชน์

ปัจจุบัน ผู้คนจำนวนมากขึ้นเรื่อยๆ เลือกใช้ UPI ผ่านบริการธนาคารทางอินเทอร์เน็ต เนื่องจากความสะดวกในการเข้าถึงและโอกาสที่จะเกิดข้อผิดพลาดในการทำธุรกรรมลดลง อย่างไรก็ตาม Internet Banking เป็นสิ่งจำเป็นในการดำเนินการทางการเงินบางอย่างโดยที่ UPI เป็นสิ่งที่ไม่จำเป็น

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | UPI | ธนาคารทางอินเทอร์เน็ต |

|---|---|---|

| ความเร็วของการทำธุรกรรม | จำนวนอินพุตสัมผัสโดยเฉลี่ยจากลูกค้าเพื่อทำธุรกรรมให้เสร็จสิ้นคือ 6 | จำนวนอินพุตสัมผัสโดยเฉลี่ยจากลูกค้าเพื่อทำธุรกรรมให้เสร็จสิ้นคือ 50 |

| ค่าใช้จ่ายในการโอนเงิน | ไม่มีการเรียกเก็บจำนวนเงินเพิ่มเติม | มีการเรียกเก็บค่าธรรมเนียมเล็กน้อยต่อธุรกรรม (Rs. 5 ถึง Rs. 15) |

| ธนาคารที่ให้บริการ | 29 ธนาคาร | เกือบทุกธนาคาร |

| การเพิ่มผู้รับผลประโยชน์ | ต้องใช้เฉพาะที่อยู่การชำระเงินเสมือน (VPA) ของผู้รับผลประโยชน์เท่านั้น | จำเป็นต้องเพิ่มรายละเอียดของผู้รับผลประโยชน์ล่วงหน้า (เช่น หมายเลขบัญชีธนาคารและรหัส IFSC) |

UPI คืออะไร?

Unified Payment Interface (UPI) เป็นระบบการชำระเงินออนไลน์แบบเรียลไทม์ที่โอนเงินทันทีจากบัญชีธนาคารหนึ่งไปยังอีกบัญชีหนึ่ง ระบบนี้สามารถจัดการธุรกรรมจากบัญชีธนาคารต่างๆ ผ่านแอปพลิเคชันมือถือเดียว

ผู้ใช้จะต้องสร้าง VPA (ที่อยู่การชำระเงินเสมือน) เพื่อเข้าถึงบริการที่ UPI นำเสนอ VPA นี้เชื่อมโยงกับบัญชีธนาคารของผู้ใช้และแสดงถึงที่อยู่ทางการเงินของพวกเขา

ดังนั้น ผู้ใช้จึงไม่จำเป็นต้องป้อนรายละเอียดบัญชีธนาคารของตนทั้งหมด เช่น หมายเลขบัญชีหรือรหัส IFSC ทุกครั้งที่ต้องการใช้บริการของ UPI เมื่อ VPA เชื่อมโยงกับบัญชีธนาคารของตนแล้ว

UPI รวมเอาการตรวจสอบสิทธิ์แบบ 2 ปัจจัยซึ่งเป็นไปตามหลักเกณฑ์ด้านกฎระเบียบ ทำให้บริการนี้ปลอดภัยมาก

คุณสมบัติหลักบางประการของ UPI มีดังต่อไปนี้:

- สามารถเข้าถึงบริการของ UPI ได้ตลอดเวลาเนื่องจากแพลตฟอร์มเป็นแบบดิจิทัลโดยสมบูรณ์

- การโอนเงินทำได้รวดเร็วและรวดเร็วกว่าวิธีการทั่วไปเช่น NEFT.

- สามารถเข้าถึงบัญชีธนาคารที่แตกต่างกันได้โดยใช้แอปพลิเคชันมือถือเดียว

- ใช้ MPIN (หมายเลขประจำตัวส่วนบุคคลของธนาคารบนมือถือ) เพื่อยืนยันการทำธุรกรรมแต่ละรายการโดยเป็นส่วนหนึ่งของการตรวจสอบสิทธิ์แบบ 2 ปัจจัย

- การทำธุรกรรมสามารถทำได้โดยใช้รหัส QR ที่สแกนได้พร้อมกับ VPA ที่แนบมาด้วย

บริการธนาคารทางอินเทอร์เน็ตคืออะไร?

บริการธนาคารทางอินเทอร์เน็ต (หรือ e-banking) เป็นบริการที่นำเสนอโดยธนาคารและสถาบันการเงินที่อำนวยความสะดวกให้กับลูกค้าในการเข้าถึงบริการธนาคารผ่านแพลตฟอร์มออนไลน์ อย่างไรก็ตาม เพื่อประโยชน์ของข้อกำหนดนี้ ลูกค้าจะต้องลงทะเบียนบริการธนาคารทางอินเทอร์เน็ตที่ธนาคารของตน

ในการเข้าถึงบริการที่นำเสนอโดยธนาคารทางอินเทอร์เน็ต ผู้ใช้จะต้องป้อนรหัสลูกค้าและรหัสผ่านที่ลงทะเบียนไว้เป็นขั้นตอนการเข้าสู่ระบบก่อน

เนื่องจากบัญชีธนาคารอิเล็กทรอนิกส์ของลูกค้าเก็บข้อมูลทางการเงินที่สำคัญไว้ ความปลอดภัยจึงมีความสำคัญสูงสุด ดังนั้นแพลตฟอร์มธนาคารทางอินเทอร์เน็ตจึงใช้วิธีการรักษาความปลอดภัยสองวิธี ได้แก่ PIN/TAN และธนาคารออนไลน์ที่ใช้ลายเซ็น

PIN อำนวยความสะดวกในการเข้าสู่ระบบและ TAN เป็นรหัสผ่านแบบใช้ครั้งเดียวที่อนุมัติธุรกรรมอย่างปลอดภัย ธนาคารออนไลน์ที่ใช้ลายเซ็นหมายถึง e-banking ซึ่งธุรกรรมทั้งหมดได้รับการลงนามและเข้ารหัสแบบดิจิทัล

คุณสมบัติหลักบางประการของ Internet Banking มีดังต่อไปนี้:

- สามารถชำระค่าบริการต่างๆ เช่น ค่าโทรศัพท์มือถือหรือค่าไฟฟ้า (การชำระเงินสำหรับร้านค้า) และการโอนเงินได้อย่างง่ายดาย

- ผู้ใช้สามารถเปิดไฟล์ เงินฝากประจำ บัญชีโดยไม่ต้องไปที่ธนาคาร

- รวมบริการต่างๆ เช่น การสั่งซื้อสมุดเช็คไว้ด้วย

- ผู้ใช้สามารถดาวน์โหลดใบแจ้งยอดบัญชีได้

- อำนวยความสะดวกในการสมัครสินเชื่อและบัตรเครดิต

ความแตกต่างหลักระหว่าง UPI และธนาคารทางอินเทอร์เน็ต

- UPI ไม่ต้องการการเพิ่มผู้รับผลประโยชน์ใดๆ ในการโอนเงิน เฉพาะที่อยู่การชำระเงินเสมือน (VPA) เท่านั้นก็เพียงพอแล้ว

ในการทำธุรกรรมโดยใช้ Internet Banking จำเป็นต้องมีรายละเอียดของผู้รับผลประโยชน์ รวมถึงหมายเลขบัญชีธนาคารและรหัส IFSC อย่างไรก็ตาม ไม่จำเป็นต้องทำซ้ำในทุกธุรกรรมเมื่อมีการเพิ่มผู้รับผลประโยชน์แล้ว - UPI สามารถเข้าถึงได้ผ่านแอปพลิเคชันมือถือที่ให้บริการนี้เท่านั้น คุณสามารถเข้าถึงบริการธนาคารทางอินเทอร์เน็ตผ่านทางเว็บไซต์ของธนาคารหรือแอปพลิเคชันบนมือถือ

- ธุรกรรมที่ทำผ่าน UPI นั้นฟรีในขณะนี้ อย่างไรก็ตาม ธนาคารกำลังวางแผนที่จะเรียกเก็บค่าธรรมเนียมขั้นต่ำในแต่ละธุรกรรม

ในทางกลับกัน Internet Banking คิดค่าบริการประมาณ 5 รูปี 15 ถึงอาร์เอส XNUMX ต่อธุรกรรม - บริการธนาคารทางอินเทอร์เน็ตให้บริการมากมาย เช่น การขอสินเชื่อ การสมัครบัตรเครดิต และการเปิดบัญชีเงินฝากประจำ

ในขณะที่ UPI ใช้สำหรับค้นหางานที่เกี่ยวข้องกับการถ่ายโอน - UPI มีอัตราความสำเร็จที่สูงมาก ในขณะที่ธุรกรรมธนาคารทางอินเทอร์เน็ตมีอัตราความสำเร็จต่ำกว่าครั้งก่อนถึง 10%

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

อัพเดตล่าสุด : 11 มิถุนายน 2023

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

ตารางเปรียบเทียบของบทความสรุปความแตกต่างที่สำคัญระหว่าง UPI และ Internet Banking ได้อย่างมีประสิทธิภาพ ซึ่งจะช่วยให้ผู้อ่านเห็นภาพได้ชัดเจน

ฉันเห็นด้วย ตารางเปรียบเทียบเป็นส่วนเสริมที่ดี ช่วยเพิ่มความชัดเจนและความเข้าใจของบทความ

ตารางเปรียบเทียบเชิงลึกแสดงรายละเอียดความแตกต่างระหว่าง UPI และ Internet Banking อย่างเป็นระบบ ทำให้เข้าใจความแตกต่างของแต่ละระบบได้ง่ายขึ้น

บทความนี้เป็นแหล่งข้อมูลอันมีค่าสำหรับผู้ที่ต้องการเลือกระหว่าง UPI และ Internet Banking

ฉันเห็นด้วยอย่างยิ่ง การวิเคราะห์เชิงเปรียบเทียบช่วยให้ผู้อ่านมีข้อมูลในการตัดสินใจตามความต้องการของธนาคาร

บทความนี้นำเสนอการเปรียบเทียบที่ครอบคลุมระหว่าง UPI และ Internet Banking และเน้นย้ำถึงคุณสมบัติที่สำคัญของทั้งสองอย่าง ฉันพบว่ามันให้ข้อมูลและมีประโยชน์มาก

ฉันยอมรับว่าบทความนี้ให้ความเข้าใจที่ชัดเจนเกี่ยวกับความแตกต่างและประโยชน์ของทั้ง UPI และ Internet Banking

ข้อมูลเชิงลึกโดยละเอียดเกี่ยวกับ UPI และ Internet Banking นั้นยอดเยี่ยมมาก และเป็นเรื่องดีที่ได้เห็นความแตกต่างที่สำคัญที่ระบุไว้อย่างชัดเจน

คำอธิบายที่ครอบคลุมเกี่ยวกับคุณสมบัติของ UPI และ Internet Banking ทำให้บทความนี้เป็นบทความที่ต้องอ่านสำหรับทุกคนที่สนใจนวัตกรรมด้านการธนาคารดิจิทัล

ฉันไม่เห็นด้วยมากขึ้น ข้อมูลเชิงลึกโดยละเอียดที่ให้ไว้ที่นี่ให้ความกระจ่างอย่างแท้จริง

การเปรียบเทียบ UPI และ Internet Banking มีการนำเสนออย่างดี และช่วยให้เข้าใจถึงข้อดีและข้อจำกัดที่แตกต่างกันของแต่ละระบบได้ชัดเจนยิ่งขึ้น

บทความนี้สื่อสารความแตกต่างในทางปฏิบัติระหว่าง UPI และ Internet Banking ได้อย่างมีประสิทธิภาพ

ฉันชื่นชมการวิเคราะห์วัตถุประสงค์ของ UPI และ Internet Banking ซึ่งให้ข้อมูลเชิงลึกอันมีค่าแก่ผู้อ่าน

รายละเอียดของบทความเกี่ยวกับ UPI และ Internet Banking มีทั้งข้อมูลที่เป็นประโยชน์และน่าสนใจ โดยนำเสนอการวิเคราะห์ที่ครอบคลุมเกี่ยวกับเครื่องมือธนาคารดิจิทัลเหล่านี้

ฉันไม่เห็นด้วยมากขึ้น เนื้อหาของบทความนี้มีคุณค่าอย่างยิ่งสำหรับใครก็ตามที่ต้องการความชัดเจนเกี่ยวกับ UPI และ Internet Banking

แม้ว่า UPI ดูเหมือนจะมีความได้เปรียบในด้านความเร็วและการเข้าถึง แต่ Internet Banking ก็เสนอบริการทางการเงินที่หลากหลายกว่า บทความนี้นำเสนอมุมมองที่สมดุลของทั้งสองแพลตฟอร์ม

แท้จริงแล้วบทความนี้กล่าวถึงจุดแข็งและจุดอ่อนของ UPI และ Internet Banking อย่างครอบคลุม ช่วยให้ผู้อ่านมีข้อมูลในการตัดสินใจ

คำอธิบายโดยละเอียดของฟังก์ชัน UPI และ Internet Banking นั้นให้ความกระจ่างแจ้งมาก ช่วยให้เข้าใจความสามารถของแต่ละแพลตฟอร์มได้ละเอียดถี่ถ้วน

บทความนี้เจาะลึกความซับซ้อนของ UPI และ Internet Banking อย่างเชี่ยวชาญ ทำให้บทความนี้เป็นทรัพยากรที่มีคุณค่าสำหรับลูกค้าธนาคาร

แม้ว่า UPI กำลังได้รับความนิยม แต่ Internet Banking ยังคงมีข้อได้เปรียบที่เป็นเอกลักษณ์ บทความนี้จะอธิบายข้อดีข้อเสียของทั้งสองระบบอย่างมีประสิทธิภาพ

การพิจารณาทั้ง UPI และ Internet Banking เป็นเครื่องมือเสริมในภูมิทัศน์การธนาคารดิจิทัลถือเป็นสิ่งสำคัญอย่างยิ่ง

บทความนี้อธิบายลักษณะสำคัญของทั้ง UPI และ Internet Banking ได้อย่างมีประสิทธิภาพ โดยให้การเปรียบเทียบที่ลึกซึ้ง