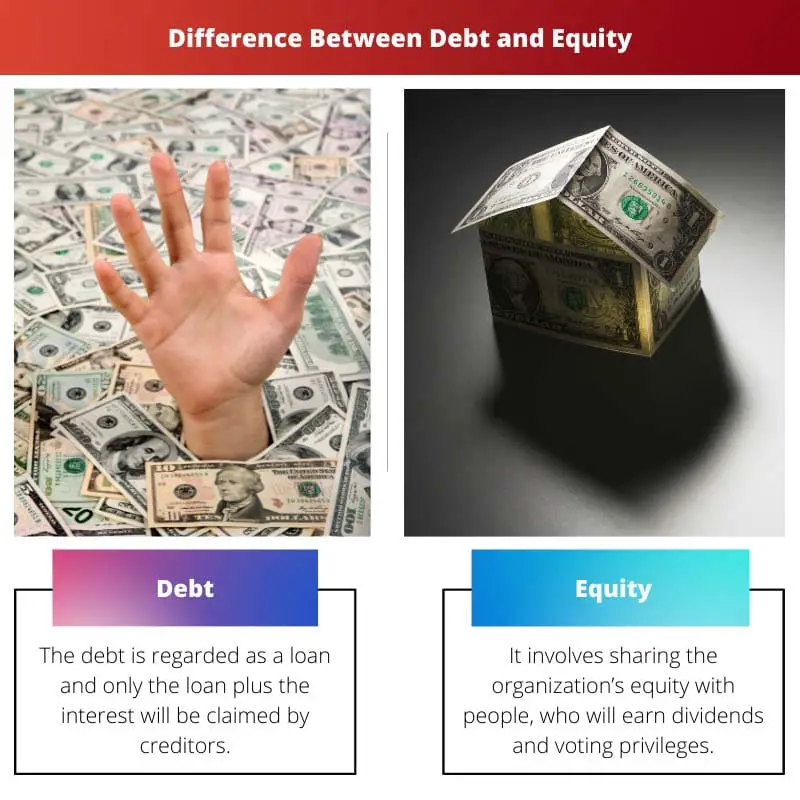

Борг представляє собою позичені кошти, які необхідно повернути з відсотками, пропонуючи фіксоване зобов’язання, але ризикуючи фінансовою напругою. Власний капітал означає право власності на компанію, що не передбачає фіксованого виплати, але розмиває власність у міру випуску нових акцій, розподіл прибутку та контролю з акціонерами.

Ключові винесення

- Борг відноситься до позичених коштів, які необхідно повернути з відсотками, тоді як власний капітал означає право власності на компанію або актив у формі акцій.

- Боргове фінансування передбачає запозичення та погашення грошей з часом, тоді як акціонерне фінансування передбачає залучення капіталу шляхом продажу часток власності в компанії.

- Власники боргу мають пріоритет над власниками акцій у разі ліквідації або банкрутства, а виплати відсотків за боргом не оподатковуються, а дивіденди, що виплачуються власникам акцій, — ні.

Борг проти власного капіталу

Різниця між боргом і власним капіталом полягає в тому, що власний капітал є цінним для тих, хто стає публічним і передає акції організації іншим. Проте борг — це сума грошей, позичена кредитором або третіми джерелами компанії, і вона буде погашена разом з відсотками протягом багатьох років.

Для проведення IPO організація повинна понести різні витрати. Зовсім інша ситуація у випадку боргів.

Підприємства обирають борги з двох основних факторів. По-перше, фірма візьме частину боргу та створить леверидж, якщо піде шляхом власного капіталу.

По-друге, компанії не бажають терпіти складну фазу IPO, а натомість хочуть отримати засіб взяти борги з банків або фінансових установ. У цій статті буде обговорено різницю між цими двома термінами.

Таблиця порівняння

| особливість | Борг | Капітал |

|---|---|---|

| Джерело коштів | Позика грошей у кредиторів (банки, інвестори) | Продаж частки власності в компанії (акцій) |

| Зобов'язання щодо повернення | Основна сума + відсотки повинні бути погашені в заздалегідь визначений час | Відсутність гарантованого повернення; акціонери отримують лише прибутки, якщо вони оголошені як дивіденди |

| Вартість капіталу | Як правило, нижчий, ніж власний капітал, через те, що процентні виплати виключаються з оподаткування | Як правило, вищий, ніж борг, через можливість отримання вищих прибутків |

| Права власності | Власники боргів не мають права власності на компанію | Акціонери мають права власності та права голосу |

| Участь у прибутках | Власники боргів отримують фіксовані відсотки незалежно від прибутку компанії | Акціонери отримують дивіденди, лише якщо компанія генерує прибуток і рада директорів вирішує їх розподілити |

| Контроль | Власники боргів не мають права голосу та не можуть впливати на рішення компанії | Акціонери мають право голосу та можуть впливати на рішення компанії шляхом голосування |

| Risk | Нижчий ризик для власників боргів, оскільки вони мають договірні вимоги щодо активів компанії у разі банкрутства. | Вищий ризик для акціонерів, оскільки вони останні в черзі на отримання виплат у разі банкрутства. |

| Вплив на фінансові показники | Збільшує співвідношення боргу до власного капіталу, що може вплинути на кредитоспроможність | Може не впливати безпосередньо на фінансові показники, але може впливати на прибутковість і показники зростання |

| Придатність | Підходить для відомих компаній з хорошою репутацією та стабільним грошовим потоком | Підходить для стартапів і компаній з високим потенціалом зростання |

Що таке борг?

Борг – це фінансовий інструмент, який передбачає запозичення коштів з обіцянкою погашення з відсотками протягом певного періоду. Це важливий компонент структури капіталу компанії та може мати різні форми, включаючи позики, облігації та інші боргові цінні папери.

Характеристики боргу:

- Фіксоване зобов'язання: Борг постачається із заздалегідь визначеним графіком погашення, у якому вказано основну суму та відсотки протягом терміну дії позики чи облігації. Це фіксоване зобов’язання забезпечує ясність як для позичальника, так і для кредитора.

- Виплата відсотків: Позичальники зобов’язані сплачувати відсотки на позичену суму, яка представляє вартість використання коштів. Процентна ставка може бути фіксованою або змінною залежно від умов боргової угоди.

- Вимоги кредиторів: У разі ліквідації кредитори, які мають борги, мають пріоритет над власниками акцій у витребуванні активів. Цей пріоритет встановлюється через юридичні угоди та є ключовим фактором при оцінці ризику та прибутку, пов’язаного з боргом.

- Кредитне плече: Заборгованість дозволяє компаніям використовувати свій капітал, збільшуючи прибутковість капіталу. Однак надмірне кредитне плече також збільшує фінансовий ризик, оскільки процентні платежі стають постійними витратами, незалежно від результатів діяльності компанії.

- Різноманітні форми: Боргові інструменти можуть приймати різні форми, такі як банківські позики, корпоративні облігації, конвертовані облігації та інші боргові цінні папери. Кожна форма має різні положення та умови та наслідки для позичальника та кредитора.

Плюси і мінуси боргу:

Плюси:

- Вирахування податку: Виплати відсотків за боргом не оподатковуються, що надає потенційну податкову перевагу для підприємств.

- Фінансовий важіль: Заборгованість дозволяє компаніям підвищувати прибутковість капіталу, що потенційно призводить до підвищення прибутковості.

Мінуси:

- Фінансовий ризик: Надмірна заборгованість збільшує фінансовий ризик, особливо якщо компанії важко виконати свої боргові зобов’язання під час економічного спаду.

- Фіксовані платежі: Фіксований характер боргових платежів може напружити грошовий потік, особливо якщо бізнес стикається з несподіваними проблемами.

Що таке власний капітал?

Власний капітал представляє право власності в компанії та відображає залишкову частку в активах після вирахування зобов’язань. Це критично важливий компонент структури капіталу компанії та надає акціонерам певні права та претензії на прибутки та активи компанії.

Характеристика власного капіталу

- Частка власності: Акціонери, або акціонери, є власниками компанії. Вони мають претензії на активи компанії та прибутки, пропорційні їх частці власності, представленій кількістю акцій, якими вони володіють.

- Без фіксованого погашення: На відміну від боргу, власний капітал не передбачає фіксованого зобов’язання щодо повернення. Інвестори беруть участь в успіху компанії через збільшення капіталу та дивіденди, але несуть ризик коливань вартості своїх інвестицій.

- Залишкова претензія: У разі ліквідації власники акцій мають залишкові вимоги щодо активів компанії після погашення всіх боргів і зобов’язань. Ця залишкова вимога відображає ризик власності та потенційну винагороду.

- Виборчі права: Прості акціонери мають право голосу щодо ключових рішень компанії, таких як обрання ради директорів і основні корпоративні дії. Кількість голосів пропорційна кількості акцій, якими володіє.

- Дивіденди: Компанії можуть розподіляти частину свого прибутку між акціонерами у вигляді дивідендів. Незважаючи на те, що дивіденди не гарантовані, вони забезпечують пряму фінансову вигоду для власників акцій і є ключовим фактором для інвесторів, орієнтованих на дохід.

Види власного капіталу

- Прості акції: Представляє основне право власності в компанії, надаючи права голосу та потенційні дивіденди. Звичайні акціонери мають найвищий ризик і потенціал винагороди.

- Привілейовані акції: Надає перевагу в отриманні дивідендів і ліквідаційних надходжень над простими акціонерами. Проте власники привілейованих акцій не мають права голосу.

Плюси і мінуси власного капіталу

Плюси:

- Без фіксованого погашення: Власний капітал не передбачає фіксованих зобов’язань по виплаті, що зменшує фінансову напругу в складні періоди.

- Постійний капітал: Власний капітал представляє постійний капітал, що забезпечує стабільність структури капіталу компанії.

Мінуси:

- Розведення: Випуск додаткового капіталу може зменшити власність існуючих акціонерів і потенційно вплинути на контроль і прибуток на акцію.

Основні відмінності між боргом і власним капіталом

- Зобов'язання та погашення:

- борг: Передбачає фіксоване зобов’язання щодо повернення, включаючи основну суму та відсотки, протягом визначеного періоду.

- засоби: Не передбачає фіксованих зобов'язань по виплаті; натомість інвестори в акціонерний капітал беруть участь в успіху компанії без заздалегідь визначеного графіка погашення.

- Право власності та контроль:

- борг: Не передає права власності; кредитори мають юридичну претензію на погашення, але не беруть участі у власності компанії чи прийнятті рішень.

- засоби: Представляє право власності в компанії, надає акціонерам право голосу та частку прибутку. Однак надмірна емісія акцій може розмити власність існуючих акціонерів.

- Ризик і прибутки:

- борг: Передбачає фіксовані процентні виплати, що забезпечує ясність, але збільшує фінансовий ризик. У разі ліквідації кредитори мають першочергові вимоги.

- засоби: Несе ризик коливання вартості акцій, але пропонує потенціал для більш високого прибутку через збільшення вартості капіталу та дивідендів. Власники акцій мають залишкові вимоги щодо активів після погашення боргів.

- Податковий режим:

- борг: Виплати відсотків за боргом не оподатковуються, що надає потенційну податкову перевагу для підприємств.

- засоби: Дивіденди не підлягають оподаткуванню, і немає жодних податкових переваг, пов’язаних з акціонерним фінансуванням.

- Гнучкість і кредитне плече:

- борг: Дозволяє компаніям використовувати свій капітал, потенційно збільшуючи рентабельність капіталу. Однак надмірне кредитне плече збільшує фінансовий ризик.

- засоби: Забезпечує фінансову гнучкість, оскільки немає фіксованих зобов’язань щодо повернення. Однак це може зменшити право власності та контроль, якщо буде випущено додатковий капітал.

- Претензія на прибуток:

- борг: Кредитори отримують фіксовані відсотки, незалежно від прибутковості компанії. Вони не беруть участі в успіху компанії, крім узгодженого інтересу.

- засоби: Акціонери беруть участь у прибутковості компанії через дивіденди та збільшення капіталу. Їх прибутки пов’язані з результатами діяльності компанії.

- Тривалість зобов'язань:

- борг: Має обмежену тривалість із визначеним періодом погашення основної суми та відсотків.

- засоби: Представляє більш постійну форму капіталу без фіксованого терміну погашення.

- https://academic.oup.com/qje/article-abstract/109/4/1027/1866393

- https://www.nber.org/chapters/c4790.pdf

Останнє оновлення: 26 лютого 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Стаття збагачує читачів всебічними знаннями про фінанси, які є важливими в сучасному фінансовому ландшафті.

Це цінне джерело інформації як для професіоналів, так і для тих, хто навчається у фінансовій галузі.

Прямий підхід автора до пояснення складних фінансових термінів робить цю статтю чудовим ресурсом для тих, хто шукає знань у цій галузі.

Я вважаю цю статтю дуже корисною для розуміння фінансових рішень та їхніх наслідків.

У статті використовуються приклади, щоб проілюструвати ключові поняття, що полегшує розуміння.

Так, практичні приклади допомагають зрозуміти реальне застосування цих фінансових систем.

У цій статті наведено чітке та стисле пояснення відмінностей між борговим та акціонерним фінансуванням. Вона добре написана та інформативна.

Я не можу погодитись. У статті складні фінансові концепції розбиваються на прості для розуміння терміни.

Об’єктивне порівняння боргового та акціонерного фінансування в цій статті дає цінну інформацію для окремих осіб і компаній, які прагнуть зробити обґрунтований фінансовий вибір.

Цю статтю варто прочитати тим, хто цікавиться фінансами та інвестиціями.

Безумовно, розуміння цих концепцій має вирішальне значення для надійного фінансового планування.

Стаття являє собою розумне та вичерпне пояснення боргового та акціонерного фінансування, надаючи читачам цінну інформацію.

Експертиза автора у фінансах яскраво проявляється в цій статті.

Я згоден, це вичерпний посібник для розуміння складності фінансових систем.

Проведене автором ретельне порівняння боргового та акціонерного фінансування забезпечує повне розуміння обох понять.

Безумовно, рівень деталізації статті заслуговує похвали.

Представлена тут інформація має вирішальне значення для тих, хто хоче зрозуміти наслідки боргового та акціонерного фінансування для їхніх компаній чи інвестицій.

Безумовно, це знання, які повинен мати кожен власник бізнесу та інвестор.

Це важливий посібник для прийняття обґрунтованих фінансових рішень.

Порівняльна таблиця неймовірно корисна для розуміння ключових відмінностей між позиковим фінансуванням і фінансуванням акціонерним капіталом.

Я вважаю, що таблиця є чудовим наочним посібником, ефективно узагальнюючи інформацію.

Ця стаття ефективно демістифікує складні фінансові терміни, надаючи ясність тим, хто шукає знань у фінансах.

Дійсно, ясність у поясненнях є однією з сильних сторін цієї статті.