GST (Податок на товари та послуги) — це податок на споживання, що стягується з поставок товарів і послуг, мета якого замінити численні непрямі податки. TDS (Tax Deducted at Source) — це механізм збору прибуткового податку з джерела, звідки отримано дохід, який застосовується до різних платежів, таких як зарплата, відсотки, комісія тощо, для забезпечення дотримання податкового законодавства.

Ключові винесення

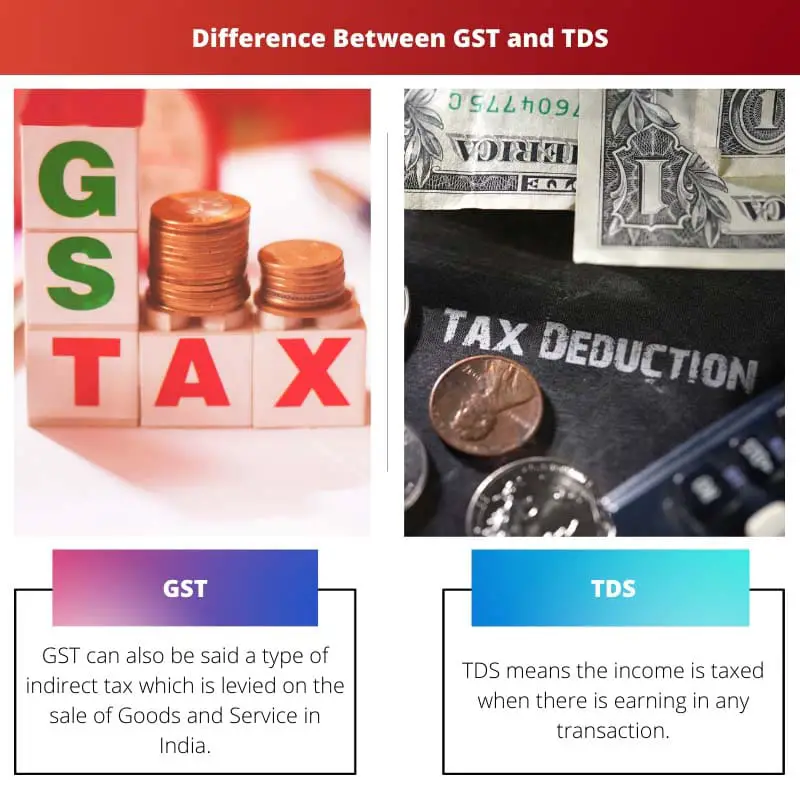

- GST означає податок на товари та послуги та є податком на споживання, що стягується з поставок товарів і послуг в Індії, тоді як TDS означає податок, що вираховується з джерела, і є формою прибуткового податку, який вираховується з самого джерела доходу.

- Податок на товари та послуги – це податок на додану вартість, який збирають підприємства та сплачують уряду. Водночас TDS утримується роботодавцями або іншими суб’єктами з доходу та сплачується державі від імені одержувача.

- GST і TDS — це обидва види податків, які використовуються в Індії, але вони застосовуються по-різному та служать різним цілям.

GST проти TDS

GST, або податок на товари та послуги, є комплексним непрямим податком, що стягується з поставок товарів і послуг і застосовується на кожному етапі виробництва. TDS або Tax Deducted at Source – це система, за якої податок вираховується з джерела доходу, що застосовується до таких джерел доходу, як зарплата, відсотки на заощадження тощо.

Податок на товари та послуги – це відсоток доходу, отриманого від прибутку чи збитку від продажу товарів чи послуг, який сплачується після завершення бізнесу. У TDS податок вираховується з джерела, що дає уряду перевагу перед людьми, які або забувають сплатити податок, або приховують свої операції, не сплачуючи його.

Він гарантує, що дохід наперед вираховується з виплат.

Таблиця порівняння

| особливість | GST (податок на товари та послуги) | TDS (Податок, стягнутий у джерела) |

|---|---|---|

| Мета | Непрямий податок, що стягується з поставок товарів і послуг | Прямий податок, що утримується у джерела доходу |

| Застосовність | Застосовується до підприємств, зареєстрованих відповідно до GST | Застосовується до різних джерел доходу, таких як зарплата, орендна плата, професійні гонорари тощо. |

| Хто платить? | Зареєстрований постачальник товарів і послуг | Стягувач (платник), відповідальний за здійснення платежу |

| Хто збирає? | Уряд | Уряд |

| ставка | Змінюється залежно від типу товарів і послуг (0%, 5%, 12%, 18%, 28%) | Залежить від характеру доходу та відповідного розділу Закону про податок на прибуток |

| Механізм оплати | Подається та оплачується в електронному вигляді через портал GST | Вираховується під час платежу та депонується державі тим, хто відраховує |

| Частота подачі | Змінюється залежно від обороту підприємства (щомісяця, кварталу, року) | Змінюється залежно від виду доходу та категорії відрахувальника |

| Вплив на остаточне податкове зобов'язання | Зараховується в рахунок остаточного податку на товари та послуги одержувача | Може бути витребувано як відрахування відрахованим під час подання декларації про доходи |

| Застосовність у режимі податку на товари та послуги | Окремо від податку на товари та послуги, але TDS застосовується до певних транзакцій під податком на товари та послуги, як-от платежі за оренду, професійні гонорари тощо. |

Що таке GST?

Вступ до GST:

GST, що означає податок на товари та послуги, є комплексним непрямим податком, який стягується з поставок товарів і послуг в Індії. Це одна з найзначніших податкових реформ в економічній історії країни, спрямована на оптимізацію системи оподаткування шляхом заміни багатьох непрямих податків, які вводяться центральним урядом і урядом штатів.

Основні характеристики GST:

- Оподаткування на основі місця призначення: Податок на товари та послуги дотримується принципу оподаткування на основі місця призначення, згідно з яким податок стягується в точці споживання, а не в точці походження. Це гарантує, що доходи збираються державою, де споживаються товари чи послуги, сприяючи більш справедливому розподілу податкових надходжень між державами.

- Подвійна структура GST: Податок на товари та послуги в Індії діє за подвійною структурою, що складається з центрального податку на товари та послуги (CGST), що стягується центральним урядом, і державного податку на товари та послуги (SGST), що стягується урядами відповідних штатів. Ця подвійна система гарантує, що як центральний уряд, так і уряд штату мають повноваження стягувати та збирати податки з однієї операції, тим самим підвищуючи фіскальну автономію.

- Комплексна податкова база: GST включає різні непрямі податки, такі як центральний акцизний збір, податок на послуги, податок на додану вартість (ПДВ), Octroi, податок на вхід та інші, спрощуючи податковий режим і зменшуючи каскадні ефекти. Розширюючи базу оподаткування та усуваючи вплив податку на податок, GST прагне підвищити ефективність, прозорість і відповідність податковій системі.

- Вхідний податковий кредит: Однією з основоположних особливостей податку на товари та послуги є можливість отримання кредиту на вхідний податок (ITC). Підприємства можуть компенсувати податок на товари та послуги, сплачений за вхідні товари та послуги, проти зобов’язань щодо податку на товари та послуги на кінцеві постачання. Цей механізм усуває каскадний ефект податків і просуває концепцію податкової нейтральності в усьому ланцюжку постачання, заохочуючи краще дотримання законодавства та зменшуючи загальний податковий тягар на підприємства.

- Рада GST: Рада податку на товари та послуги, що складається з представників центрального уряду та уряду штату, відіграє вирішальну роль у формуванні політики, виробленні рекомендацій і прийнятті рішень щодо ключових аспектів, таких як ставки податків, звільнення від сплати податків і порогові обмеження. Цей спільний підхід забезпечує кооперативний федералізм і сприяє прийняттю консенсусних рішень щодо впровадження та адміністрування GST.

Що таке TDS?

Вступ до TDS:

Податок, відрахований у джерела (TDS) – це механізм, який використовується урядом для стягнення податку на прибуток у джерелі отримання доходу. Він застосовний до різних платежів, які здійснюються фізичними особами, підприємствами чи організаціями, гарантуючи, що податок вираховується авансом до того, як одержувач отримає платіж.

Ключові характеристики TDS:

- Стягнення податку у джерела: TDS працює за принципом збору податку в самому джерелі доходу. Це означає, що платник віднімає певний відсоток податку від платежу, здійсненого одержувачу, і депонує його уряду від імені одержувача. Типові приклади TDS включають зарплату, відсотки, орендну плату, комісійні та професійні гонорари.

- Правові положення та ставки: TDS регулюється Законом про податок на прибуток 1961 року та різними правилами та положеннями, виданими Департаментом податку на прибуток. Закон визначає ставки, за якими слід відраховувати TDS залежно від характеру платежу та статусу одержувача. Ці ставки можуть відрізнятися для різних видів платежів і підлягають періодичному перегляду урядом.

- Довідка про податкове вирахування: Після відрахування TDS платник зобов’язаний видати одержувачу Свідоцтво про вирахування податку (довідку TDS) із зазначенням суми вирахуваного податку та депонованого уряду. Ця довідка служить доказом вирахування податку та може бути використана одержувачем платежу для отримання кредиту на суму TDS під час подання декларації про податок на прибуток.

- Роль дедуктора та дедуктора: У процесі TDS фізичну, юридичну чи юридичну особу, яка здійснює платіж, називають «утримувачем», а одержувача платежу — «одержувачем». Віднімач зобов’язаний відраховувати TDS за відповідними ставками та депонувати його уряду протягом встановленого періоду часу. З іншого боку, одержувач має переконатися, що вирахуваний TDS правильно відображено в їхній декларації з податку на прибуток, і вимагати його кредиту.

- Дотримання вимог і покарання: Недотримання положень TDS може призвести до штрафів і пені відповідно до Закону про податок на прибуток. Невиплата TDS або затримка внесення вирахованої суми може призвести до штрафних наслідків для відрахувальника. Подібним чином, якщо особа, яка отримує відрахування, не надасть сертифікат TDS або спотворить інформацію, пов’язану з TDS, вона може зіткнутися зі штрафними санкціями або перевіркою з боку податкових органів.

Основні відмінності між GST і TDS

- Тип податку:

- Податок на товари та послуги — це податок на споживання, який стягується з поставок товарів і послуг.

- TDS: Tax Deducted at Source – це механізм збору податку на прибуток у джерелі отримання доходу.

- Сфера застосування:

- Податок на товари та послуги: застосовується до операцій, пов’язаних із постачанням товарів і послуг.

- TDS: в першу чергу застосовується до різних платежів, таких як зарплата, відсотки, орендна плата, комісія тощо.

- Мета:

- Податок на товари та послуги: має на меті оптимізувати систему оподаткування шляхом заміни кількох непрямих податків і сприяння єдиному національному ринку.

- TDS: має на меті збір податку на прибуток у джерела, щоб забезпечити дотримання податкового законодавства та запобігти ухилянню від сплати податків.

- Повноваження:

- GST: Адмініструється Радою GST як на центральному рівні, так і на рівні штату.

- TDS: Адмініструється Департаментом податку на прибуток під керівництвом центрального уряду.

- Механізм:

- Податок на товари та послуги: передбачає стягнення податку на кожному етапі ланцюга постачання та дозволяє кредитувати вхідний податок.

- TDS: Передбачає вирахування певного відсотка податку з платежів, здійснених одержувачу, і депонування його уряду від імені одержувача.

- Характер податку:

- GST: непрямий податок.

- TDS: прямий податок.

- Застосовність у транзакціях:

- Податок на товари та послуги: застосовується до всіх операцій, пов’язаних із постачанням товарів і послуг, з урахуванням певних порогових значень і винятків.

- TDS: Застосовується до певних типів платежів, що перевищують визначені порогові суми, залежно від характеру платежу та статусу одержувача.

- Вимоги до відповідності:

- Податок на товари та послуги: вимагає від компаній реєстрації, подання періодичної звітності та ведення належного бухгалтерського обліку.

- https://www.icicibank.com/knowledge-base/tax/about-tds.page

- https://www.ajol.info/index.php/wsa/article/view/116183

- https://rrjournals.com/wp-content/uploads/2018/11/884-886_RRIJM180310178.pdf

Останнє оновлення: 02 березня 2024 р

Емма Сміт має ступінь магістра з англійської мови в коледжі Irvine Valley. З 2002 року працює журналістом, пише статті про англійську мову, спорт і право. Читайте більше про мене на ній біо сторінка.

Переваги та недоліки GST і TDS перераховані добре. Це допомагає ефективно оцінити вплив обох систем оподаткування.

Погодьтеся, детальні переваги та недоліки забезпечують чітке розуміння наслідків обох податкових систем.

Я вважаю порівняльну таблицю особливо проникливою. Він чітко висвітлює наслідки та важливість податку на товари та послуги та TDS.

Пояснення ПДВ як форми податку на прибуток, що утримується у джерела, є досить ґрунтовним та інформативним.

Я згоден. Він забезпечує повне розуміння того, як TDS функціонує в податковій системі.

Порівняння GST і TDS дуже добре пояснено, що полегшує розуміння ключових відмінностей між ними.

Безумовно, різниця між GST і TDS є надзвичайно важливою, і ця стаття чудово роз’яснює це.

Різниця між GST і TDS є детальною, що полегшує розуміння нюансів обох податкових систем.

Згоден. Це дуже проникливий аналіз, який проливає світло на відмінності між GST і TDS.

Безумовно, детальне порівняння допомагає зрозуміти практичні наслідки обох систем оподаткування.

Ця стаття містить повне розуміння системи оподаткування в Індії, що має вирішальне значення для прийняття обґрунтованих рішень.

Детальне порівняння GST і TDS дуже корисно для розуміння нюансів обох систем оподаткування.

Безумовно, стаття пропонує чіткий і вичерпний огляд відмінностей і застосувань GST і TDS.

Я хотів би бачити більше інформації про впровадження GST і TDS на практиці разом із прикладами з реального життя.

Глибокий огляд податку на товари та послуги, включаючи його вплив на різні податки, є досить повчальним.

Я згоден. Це дуже інформативний матеріал, який дає ясність щодо оподаткування в Індії.

Скасування міжштатних контрольно-пропускних пунктів через податок на товари та послуги значно покращило рух товарів між штатами, що є величезною перевагою.

Згоден. Це важливий крок до створення єдиного ринку товарів і послуг в Індії.

Я повністю згоден. Це, безумовно, також позитивно вплинуло на національний спільний ринок.

Переваги та недоліки як GST, так і TDS добре сформульовані, але важливо також враховувати практичні наслідки та проблеми.

Безумовно, незважаючи на те, що порівняння є корисним, практичні сценарії та виклики впровадження цих податкових систем надзвичайно важливі для розуміння.