Chi phí trực tiếp và gián tiếp là hai thuật ngữ kế toán khác nhau thể hiện chi tiêu của doanh nghiệp. Cả chi phí trực tiếp và chi phí gián tiếp đều được thực hiện để thuận tiện cho việc duy trì tính chính xác trong báo cáo tài chính của một công ty.

Chìa khóa chính

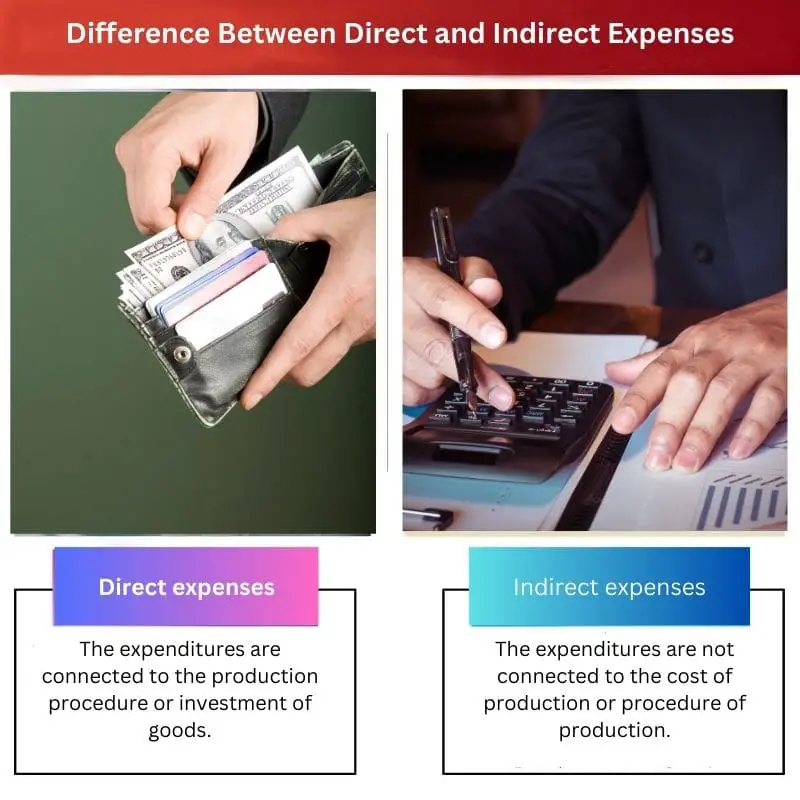

- Chi phí trực tiếp gắn liền với việc sản xuất hàng hóa hoặc dịch vụ; chi phí gián tiếp không liên quan trực tiếp đến sản xuất

- Chi phí trực tiếp có thể được xác định cho các đối tượng chi phí cụ thể; chi phí gián tiếp trải rộng trên nhiều đối tượng chi phí

- Chi phí trực tiếp có thể thay đổi; chi phí gián tiếp có thể là cố định hoặc thay đổi.

Chi phí trực tiếp và gián tiếp

Sự khác biệt giữa chi phí trực tiếp và gián tiếp là chi phí trực tiếp có thể theo dõi được. Chúng bị giới hạn trong một bộ phận cụ thể và chỉ được giới hạn để mang lại lợi ích cho bộ phận cụ thể đó. Các chi phí này được kết nối với tất cả các chi phí của nhà máy, trong khi các chi phí gián tiếp không thể theo dõi được, vì chúng không được quản lý cho bất kỳ khu vực cụ thể nào.

Chi phí trực tiếp bị hạn chế trong hoạt động hàng ngày của một doanh nghiệp. Những chi phí này có liên quan đến tất cả các chi phí văn phòng trong một công ty.

Đây là những chi phí được sử dụng trước khi sản xuất vật liệu và trong quá trình sản xuất vật liệu. Đó là một chi phí toàn nhà máy.

Chi phí gián tiếp là những chi phí không liên quan đến chi phí sản xuất. Những chi phí này được sử dụng để điều tiết kinh doanh.

Bảng so sánh

| Tham số so sánh | Chi phí trực tiếp | chi phí gián tiếp |

|---|---|---|

| Ý nghĩa | Các khoản chi phí được kết nối với quy trình sản xuất hoặc đầu tư hàng hóa. | Các chi phí không liên quan đến chi phí sản xuất hoặc quy trình sản xuất. |

| Mục đích tính toán | Nó được tính toán để biết lợi nhuận gộp của doanh nghiệp. | Nó được tính để biết lợi nhuận ròng của doanh nghiệp. |

| Chi phí sản xuất | Chúng được bao gồm trong chi phí hàng bán hoặc sản xuất. | Chúng được bao gồm trong tiền thuê nhà, thuế, chi phí tiện ích, v.v. |

| Báo cáo tài chính | Chúng được đăng trong tài khoản doanh nghiệp. | Chúng được phát sóng trong báo cáo lãi lỗ. |

| Liên quan đến | Những chi phí này được liên kết với nhà máy. | Các khoản thanh toán liên quan đến văn phòng được liên kết với các chi phí gián tiếp. |

| Cần thiết cho | Điều cần thiết là phải biết chi tiêu thực tế của sản xuất. | Cần phải biết báo cáo thu nhập của doanh nghiệp. |

Chi phí trực tiếp là gì?

Chi phí trực tiếp là chi phí được sử dụng trong quá trình tạo ra một sản phẩm và dịch vụ của nó sau khi sản phẩm được sản xuất. Những khoản chi tiêu này có thể theo dõi được và giới hạn cho một bộ phận và người lao động cụ thể.

Chi phí trực tiếp là một phần của hồ sơ báo cáo tài chính của một doanh nghiệp được thực hiện để theo dõi các khoản chi tiêu trong một công ty. Mục đích duy nhất của chi phí trực tiếp là hỗ trợ một văn phòng.

Chi phí trực tiếp biến động theo tốc độ sản xuất nhưng nhất quán cho từng hoạt động sản xuất đơn vị và diễn ra dưới sự giám sát và chịu trách nhiệm của người quản lý bộ phận.

Chi phí trực tiếp được điều hành để đánh giá lợi nhuận gộp của công ty. Những chi phí này là cần thiết để biết đáng kể chi phí của một sản phẩm. Các khoản chi phí này dùng để phân loại và quản lý chi phí giữa các bộ phận.

Chi phí gián tiếp là gì?

Chi phí gián tiếp không bị ràng buộc vào chi phí sản xuất. Đó là tất cả các chi phí văn phòng. Chúng tồn tại trong quy trình hàng ngày của một doanh nghiệp.

Chi phí gián tiếp không được tính vào chi phí của hàng hóa. Chúng được vận hành để đánh giá lợi nhuận ròng của một doanh nghiệp và cần phải biết lợi nhuận của một công ty. báo cáo thu nhập.

Trong chi phí gián tiếp cố định, tỷ lệ chi tiêu là cố định và đang được xử lý trong suốt thời gian của dự án. Ngược lại, chi phí gián tiếp định kỳ được thanh toán trên cơ sở định kỳ.

Chi phí gián tiếp của nhà máy là chi phí xảy ra tại thời điểm sản xuất. Chi phí gián tiếp hành chính là các chi phí có liên quan đến các hoạt động của tổ chức.

Sự khác biệt chính giữa chi phí trực tiếp và gián tiếp

- Chi phí gián tiếp được bao gồm trong chi tiêu của hàng hóa được bán hoặc sản xuất, trong khi chi phí gián tiếp được bao gồm trong giá thuê, thuế và tiện ích.

- Chi phí trực tiếp liên quan đến chi phí liên quan đến nhà máy và cần phải biết chi phí thực tế của sản phẩm. Ngược lại, tất cả các chi phí liên quan đến văn phòng đều liên quan đến chi phí gián tiếp và cần phải biết báo cáo thu nhập của công ty.

- https://www.sciencedirect.com/science/article/pii/S0885392402005973

- https://www.jacionline.org/article/S0091-6749(02)87113-5/fulltext

Cập nhật lần cuối: ngày 11 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Tôi đã suy nghĩ về sự khác biệt giữa hai thuật ngữ kế toán này. Chi phí trực tiếp dường như dễ theo dõi hơn chi phí gián tiếp do tính chất cụ thể của chúng.

Sự khác biệt giữa chi phí trực tiếp và gián tiếp được thể hiện tỉ mỉ ở đây, làm sáng tỏ nhu cầu cá nhân của chúng trong việc duy trì hồ sơ tài chính của doanh nghiệp.

Thông tin này thường được các chuyên gia kinh doanh biết đến. Bài viết không có gì mới mẻ.

Tôi đồng tình, bài viết nâng cao sự hiểu biết của một người về những khái niệm này, mang lại cho nó một danh tiếng xứng đáng.

Bài viết phân tích tỉ mỉ sự chênh lệch giữa chi phí trực tiếp và chi phí gián tiếp, giúp người đọc hiểu sâu hơn về cả hai thuật ngữ kế toán.

Bài viết giải thích một cách khéo léo về sự khác biệt giữa chi phí trực tiếp và chi phí gián tiếp, trình bày rõ ràng chức năng tương ứng của chúng.

Sự tương phản giữa chi phí trực tiếp và chi phí gián tiếp được giải thích ở mức độ lớn. Nó rất hữu ích cho các doanh nhân cũng như các chuyên gia kế toán.

Sự so sánh tỉ mỉ của bài viết về những chi phí này chứng tỏ là vô giá đối với bất kỳ ai tham gia vào lĩnh vực kinh doanh.

Sự tương phản giữa chi tiêu trực tiếp và chi tiêu gián tiếp được trình bày một cách đặc biệt rõ ràng, cung cấp thông tin hữu ích cho những ai đang tìm cách hiểu các khái niệm kế toán này.

Sự làm sáng tỏ chi tiết được cung cấp trong việc phân biệt các chi phí này chắc chắn sẽ giúp độc giả nâng cao hiểu biết về các thuật ngữ kế toán này.

Điều cần thiết là phải đánh giá cao tầm quan trọng của chi phí trực tiếp và gián tiếp trong việc xác định tình hình tài chính của một công ty. Bài viết này chắc chắn nhấn mạnh những điểm này một cách rõ ràng và hiệu quả.

Chắc chắn, bài viết này làm sáng tỏ tầm quan trọng của việc phân biệt các chi phí này để đảm bảo hồ sơ tài chính chính xác trong doanh nghiệp.

Sự so sánh toàn diện giữa chi phí trực tiếp và chi phí gián tiếp của bài viết là nguồn tư liệu vô giá cho những ai nghiên cứu sâu về lĩnh vực kinh doanh. Một sự làm sáng tỏ đáng khen ngợi về những quan niệm này.

Việc giải thích các chi phí trực tiếp và gián tiếp trong bài viết này thực sự mang tính khai sáng, mang đến cho người đọc sự hiểu biết sâu sắc về sự khác biệt của chúng.

Tôi đồng ý, sự so sánh chi tiết của bài viết về các khoản chi phí này đóng vai trò như một cẩm nang giáo dục cho bất kỳ ai mạo hiểm bước vào lĩnh vực kinh doanh.

Bài viết này khẳng định làm rõ các thuộc tính khác nhau của chi phí trực tiếp và gián tiếp, tóm tắt một hướng dẫn cần thiết cho các bên liên quan trong việc định hướng lĩnh vực thương mại.

Sự tương phản tỉ mỉ được rút ra giữa chi phí trực tiếp và gián tiếp trong bài viết này chắc chắn sẽ đóng vai trò là công cụ cơ bản cho các doanh nhân cũng như kế toán viên.

Bài viết cung cấp một khám phá đặc biệt về sự chênh lệch giữa chi phí trực tiếp và gián tiếp, giúp người đọc hiểu sâu sắc về các khái niệm này.

Phần giải thích về chi phí trực tiếp và gián tiếp đã được trình bày kỹ lưỡng, khiến nó trở thành một bài đọc mang tính giáo dục và khai sáng cho tất cả những người đam mê kinh doanh.

Hoàn toàn có thể, sự làm sáng tỏ này có lợi, đặc biệt khi được xem xét từ góc độ toàn diện.

Bài viết cung cấp những hiểu biết toàn diện, phân biệt hiệu quả giữa chi phí trực tiếp và chi phí gián tiếp. Điều quan trọng là phải hiểu rõ các thuật ngữ này trong lĩnh vực kinh doanh.

Lời giải thích phức tạp của bài viết tương đối quá mức và không thực tế đối với những người quen thuộc với chủ đề này.

Thật vậy, sự rõ ràng trong việc xác định các thuật ngữ này là đáng khen ngợi. Điều này có thể đặc biệt hữu ích cho các doanh nhân vừa chớm nở bước vào lĩnh vực kinh doanh.