Giao diện thanh toán hợp nhất (UPI) và ngân hàng qua Internet là hai trong số các công cụ ngân hàng được sử dụng phổ biến nhất giúp người dùng thực hiện một số thao tác nướng thông qua internet.

Chìa khóa chính

- UPI cho phép chuyển tiền ngay lập tức giữa các ngân hàng, trong khi Internet Banking cho phép thực hiện nhiều giao dịch khác nhau trong một ngân hàng.

- UPI dựa vào số điện thoại di động làm số nhận dạng duy nhất, trong khi Internet Banking yêu cầu tên người dùng và mật khẩu.

- UPI cho phép cung cấp dịch vụ 24/7, trong khi Internet Banking có thể có số giờ giới hạn đối với một số giao dịch nhất định.

UPI so với Internet Banking

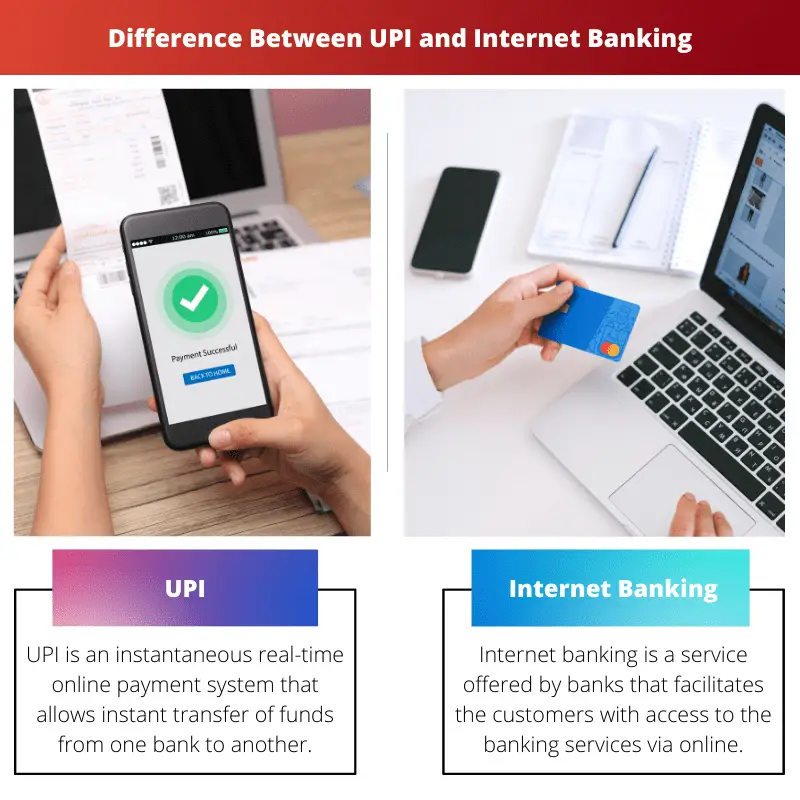

Giao diện thanh toán hợp nhất (UPI) là một hệ thống thanh toán theo thời gian thực cho phép chuyển tiền ngay lập tức giữa các tài khoản ngân hàng ở Ấn Độ. Internet Banking, còn được gọi là ngân hàng trực tuyến, đề cập đến một dịch vụ ngân hàng cho phép khách hàng thực hiện các giao dịch tài chính khác nhau thông qua internet.

UPI và Ngân hàng Internet được sử dụng làm hệ thống thanh toán tức thì nhưng yêu cầu các mức đầu vào khác nhau để hoàn tất giao dịch. UPI chỉ yêu cầu Địa chỉ thanh toán ảo (VPA) của người thụ hưởng, trong khi Internet Banking yêu cầu chi tiết tài khoản ngân hàng của người thụ hưởng.

Ngày nay, ngày càng có nhiều người chọn sử dụng UPI qua Internet Banking nhờ khả năng truy cập dễ dàng và khả năng xảy ra lỗi giao dịch thấp hơn. Tuy nhiên, Internet Banking là cần thiết để thực hiện một số hoạt động ngân hàng nhất định khi UPI không thể thực hiện được.

Bảng so sánh

| Tham số so sánh | UPI | Ngân hàng Internet |

|---|---|---|

| Tốc độ giao dịch | Số lượng đầu vào cảm ứng trung bình từ khách hàng để hoàn thành giao dịch là 6. | Số lượng đầu vào cảm ứng trung bình từ khách hàng để hoàn thành giao dịch là 50. |

| Chi phí chuyển tiền | Không có số tiền thêm được tính phí. | Một khoản phí nhỏ được tính cho mỗi giao dịch (5 Rs đến 15 Rs). |

| Các ngân hàng cung cấp dịch vụ | 29 ngân hàng. | Hầu như tất cả các ngân hàng. |

| bổ sung người thụ hưởng | Chỉ cần có Địa chỉ thanh toán ảo (VPA) của người thụ hưởng. | Cần bổ sung trước thông tin chi tiết của người thụ hưởng (như số tài khoản ngân hàng và mã IFSC). |

UPI là gì?

Giao diện thanh toán hợp nhất (UPI) là một hệ thống thanh toán trực tuyến tức thời theo thời gian thực giúp chuyển tiền ngay lập tức từ tài khoản ngân hàng này sang tài khoản ngân hàng khác. Hệ thống này có thể xử lý các giao dịch từ các tài khoản ngân hàng khác nhau thông qua một ứng dụng di động duy nhất.

Người dùng cần tạo VPA (Địa chỉ thanh toán ảo) để truy cập các dịch vụ do UPI cung cấp. VPA này được liên kết với tài khoản ngân hàng của người dùng và đại diện cho địa chỉ tài chính của họ.

Do đó, người dùng không cần nhập tất cả các chi tiết tài khoản ngân hàng của họ, chẳng hạn như số tài khoản hoặc mã IFSC, mỗi khi họ muốn sử dụng một trong các dịch vụ của UPI sau khi VPA được liên kết với tài khoản ngân hàng của họ.

UPI kết hợp Xác thực 2 yếu tố, tuân thủ các nguyên tắc quy định, giúp dịch vụ này trở nên an toàn.

Một số tính năng chính của UPI bao gồm:

- Các dịch vụ của UPI có thể được truy cập bất cứ lúc nào vì nền tảng này hoàn toàn là kỹ thuật số.

- Chuyển tiền là ngay lập tức và do đó nhanh hơn nhiều so với các phương pháp thông thường như GẦN.

- Các tài khoản ngân hàng khác nhau có thể được truy cập bằng một ứng dụng di động.

- Sử dụng MPIN (Mã số nhận dạng cá nhân của Mobile Banking) để xác nhận từng giao dịch như một phần của Xác thực 2 yếu tố.

- Giao dịch có thể được thực hiện bằng cách sử dụng mã QR có thể quét được với VPA kèm theo.

Internet Banking là gì?

Ngân hàng trực tuyến (hoặc ngân hàng điện tử) là một dịch vụ được cung cấp bởi các ngân hàng và tổ chức tài chính nhằm tạo điều kiện cho khách hàng tiếp cận các dịch vụ ngân hàng thông qua một nền tảng trực tuyến. Tuy nhiên, để tận dụng quy định này, khách hàng phải đăng ký ngân hàng trực tuyến tại các ngân hàng tương ứng.

Để truy cập các dịch vụ được cung cấp bởi ngân hàng trực tuyến, trước tiên người dùng phải nhập ID khách hàng và mật khẩu đã đăng ký của họ làm thủ tục đăng nhập.

Vì tài khoản ngân hàng điện tử của khách hàng chứa thông tin tài chính quan trọng của họ, nên bảo mật là vô cùng quan trọng. Do đó, các nền tảng ngân hàng trực tuyến sử dụng hai phương pháp bảo mật, mã PIN/TAN và ngân hàng trực tuyến dựa trên chữ ký.

Mã PIN tạo điều kiện đăng nhập và TAN là mật khẩu một lần phê duyệt giao dịch một cách an toàn. Ngân hàng trực tuyến dựa trên chữ ký đề cập đến ngân hàng điện tử, trong đó tất cả các giao dịch được ký và mã hóa kỹ thuật số.

Một số tính năng chính của Internet Banking bao gồm:

- Thanh toán cho các dịch vụ như hóa đơn điện thoại di động hoặc tiền điện (thanh toán cho người bán) và chuyển tiền có thể được thực hiện dễ dàng.

- Người dùng có thể mở một tiền gửi cố định tài khoản mà không cần đến ngân hàng.

- Các dịch vụ như đặt sổ séc được kết hợp.

- Người dùng có thể tải xuống các báo cáo tài khoản.

- Tạo điều kiện thuận lợi cho các ứng dụng cho vay và thẻ tín dụng.

Sự khác biệt chính giữa UPI và Internet Banking

- UPI không yêu cầu bổ sung bất kỳ người thụ hưởng nào để chuyển tiền; chỉ Địa chỉ thanh toán ảo (VPA) của họ là đủ.

Để thực hiện giao dịch bằng Internet Banking, cần có thông tin chi tiết về người thụ hưởng, bao gồm số tài khoản ngân hàng và mã IFSC; tuy nhiên, điều này không cần phải lặp lại cho mọi giao dịch sau khi người thụ hưởng được thêm vào. - UPI chỉ có thể được truy cập thông qua các ứng dụng di động cung cấp dịch vụ này. Internet Banking có thể được truy cập thông qua trang web hoặc ứng dụng di động của ngân hàng.

- Các giao dịch được thực hiện thông qua UPI hiện miễn phí. Tuy nhiên, các ngân hàng đang có kế hoạch thu phí tối thiểu trên mỗi giao dịch.

Mặt khác, phí ngân hàng Internet khoảng Rs. 5 đến Rs. 15 mỗi giao dịch. - Ngân hàng trực tuyến cung cấp nhiều dịch vụ như đơn vay tiền, đơn xin thẻ tín dụng và mở tài khoản tiền gửi cố định.

Trong khi UPI được sử dụng để tìm công việc liên quan đến chuyển nhượng. - UPI có tỷ lệ thành công rất cao, trong khi các giao dịch ngân hàng qua Internet đăng ký tỷ lệ thành công thấp hơn 10% so với trước đây.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Cập nhật lần cuối: ngày 11 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bảng so sánh của bài viết tóm tắt một cách hiệu quả những điểm khác biệt chính giữa UPI và Internet Banking, mang đến sự hỗ trợ trực quan tuyệt vời cho người đọc.

Tôi đồng ý, bảng so sánh là một sự bổ sung tuyệt vời, nâng cao tính rõ ràng và dễ hiểu của bài viết.

Bảng so sánh chuyên sâu cung cấp thông tin chi tiết có hệ thống về sự khác biệt giữa UPI và Internet Banking, giúp bạn dễ hiểu hơn về sắc thái của từng hệ thống.

Hoàn toàn có thể, bài viết là một nguồn tham khảo quý giá cho những ai đang muốn lựa chọn giữa UPI và Internet Banking.

Tôi hoàn toàn đồng ý. Phân tích so sánh cho phép người đọc đưa ra quyết định sáng suốt dựa trên nhu cầu ngân hàng của họ.

Bài viết cung cấp sự so sánh toàn diện giữa UPI và Internet Banking, đồng thời nêu bật các tính năng chính của cả hai. Tôi thấy nó rất nhiều thông tin và hữu ích.

Tôi đồng ý, bài viết cung cấp sự hiểu biết rõ ràng về sự khác biệt và lợi ích của cả UPI và Internet Banking.

Thông tin chi tiết về UPI và Internet Banking rất tuyệt vời và thật tuyệt khi thấy những điểm khác biệt chính được nêu rõ ràng như vậy.

Lời giải thích toàn diện về các tính năng của UPI và Internet Banking khiến bài viết này trở thành một bài viết phải đọc đối với bất kỳ ai quan tâm đến những đổi mới của ngân hàng số.

Tôi không thể đồng ý nhiều hơn. Những hiểu biết chi tiết được cung cấp ở đây thực sự mang tính khai sáng.

Việc so sánh UPI và Internet Banking được trình bày rõ ràng và cho phép hiểu rõ hơn về những ưu điểm và hạn chế riêng biệt của từng hệ thống.

Hoàn toàn có thể, bài viết truyền đạt một cách hiệu quả sự khác biệt thực tế giữa UPI và Internet Banking.

Tôi đánh giá cao sự phân tích khách quan của UPI và Internet Banking, mang đến cho độc giả những hiểu biết sâu sắc có giá trị.

Phân tích chi tiết của bài viết về UPI và Internet Banking vừa mang tính thông tin vừa hấp dẫn, cung cấp phân tích toàn diện về các công cụ ngân hàng số này.

Tôi không thể đồng ý nhiều hơn. Nội dung của bài viết là vô giá đối với bất kỳ ai đang tìm kiếm sự rõ ràng về UPI và Internet Banking.

Trong khi UPI dường như chiếm thế thượng phong về tốc độ và khả năng tiếp cận thì Internet Banking lại cung cấp nhiều loại dịch vụ tài chính hơn. Bài viết đưa ra một cái nhìn cân bằng về cả hai nền tảng.

Quả thực, bài viết đã phân tích một cách toàn diện những điểm mạnh, điểm yếu của UPI và Internet Banking, giúp người đọc có những lựa chọn sáng suốt.

Các mô tả chi tiết về chức năng UPI và Internet Banking rất rõ ràng, cung cấp sự hiểu biết sâu sắc về khả năng của từng nền tảng.

Chắc chắn rồi, bài viết đã khám phá một cách thành thạo những điểm phức tạp của UPI và Internet Banking, khiến nó trở thành nguồn tài nguyên quý giá cho khách hàng của ngân hàng.

Mặc dù UPI đang ngày càng phổ biến nhưng Internet Banking vẫn có những ưu điểm riêng. Bài viết này trình bày rõ ràng những ưu và nhược điểm của cả hai hệ thống.

Hoàn toàn có thể, điều quan trọng là phải coi cả UPI và Internet Banking là các công cụ bổ sung trong bối cảnh ngân hàng số.

Bài viết mô tả một cách hiệu quả các đặc điểm chính của cả UPI và Internet Banking, đưa ra sự so sánh sâu sắc.