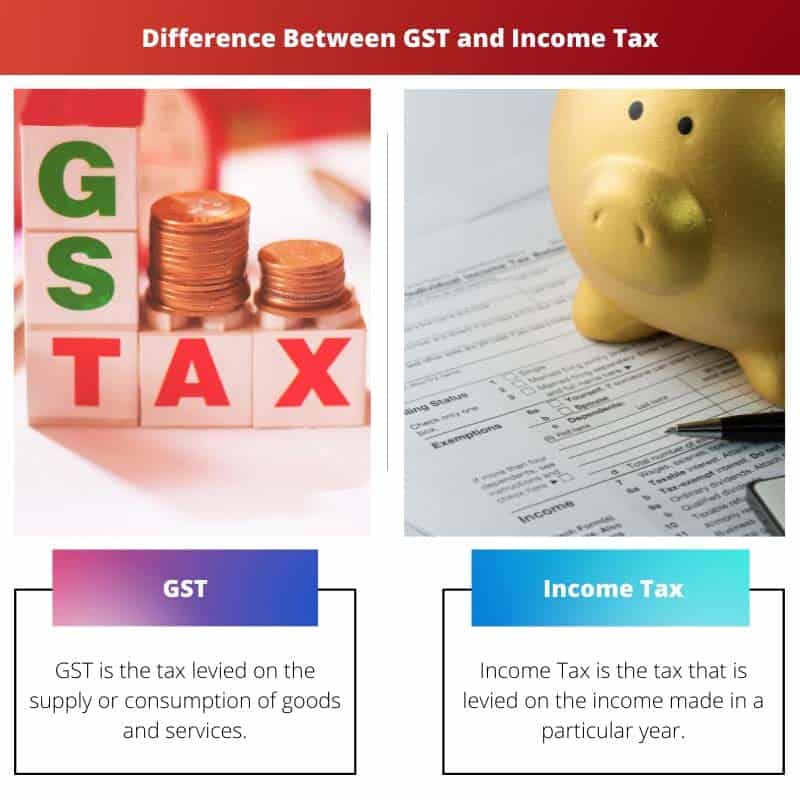

GST (Goods and Services Tax) er en forbrugsbaseret indirekte skat, der opkræves på varer og tjenesteydelser, med det formål at erstatte flere afgifter. Indkomstskat er en direkte skat, der pålægges enkeltpersoner og virksomheder baseret på deres indkomst, og giver indtægter til regeringen. Begge bidrager til offentlige midler, men GST fokuserer på forbrug, mens indkomstskatten er målrettet indtjening.

Nøgleforsøg

- GST (Goods and Services Tax) er en indirekte skat, der opkræves på levering af varer og tjenesteydelser, mens indkomstskat er en direkte skat, der pålægges en persons eller en virksomheds indkomst.

- GST er en forbrugsbaseret skat, hvilket betyder, at den opkræves på salgsstedet og i sidste ende bæres af slutforbrugeren, mens indkomstskat opkræves baseret på indkomsten for enkeltpersoner eller virksomheder og betales af indkomstmodtageren.

- GST sigter mod at eliminere den kaskadeeffekt af flere skatter på varer og tjenesteydelser, hvilket forenkler skattesystemet. I modsætning hertil genererer indkomstskat indtægter til regeringen fra indtjeningen fra enkeltpersoner og virksomheder.

GST vs indkomstskat

GST og indkomstskat adskiller sig ved, at GST opkræves på forbrug af varer og tjenesteydelser, mens indkomstskat opkræves på indkomst eller fortjeneste. På en måde er GST den indirekte skat, mens indkomstskat er den direkte skat.

Sammenligningstabel

| Feature | GST | Indkomstskat |

|---|---|---|

| Type af afgift | Indirekte skat | Direkte skat |

| Pålagt | Værdien af forbrugte varer og tjenesteydelser | Individets indkomst |

| Skatteyder | Virksomheder og enkeltpersoner (registreret under GST) | Enkeltpersoner og visse enheder (virksomheder, partnerskabsfirmaer osv.) |

| priser | Flere satser (5 %, 12 %, 18 %, 28 %) | Progressive rater (5 % – 30 %) |

| Arkiveringsfrekvens | Månedligt eller kvartalsvis | Månedligt, kvartalsvis eller årligt afhængig af omsætning |

| Betaling | ITC-systemet (Input Tax Credit) gør det muligt at kræve kredit for skat betalt på køb | Intet sådant system |

| Formål | Øge indtægterne til regeringen og fremme eksporten | Skab indtægter til regeringen og fremme økonomisk vækst |

| Administration | Central- og statsregeringer (dobbelt GST) | Centralregering |

| Indvirkning på forbrugerne | I sidste ende båret af forbrugerne | Afholdes direkte af skatteyderen |

| Overholdelsesbyrde | Kan være komplekst for virksomheder | Kan være komplekst afhængig af indkomstkilder og fradrag |

| Anvendelsesområde | De fleste varer og tjenester | Gælder ikke på landbrugsindkomst, kursgevinster mv. |

Hvad er GST?

GST, eller Goods and Services Tax, er en omfattende indirekte skat implementeret for at strømline og forenkle skattesystemet. Den erstatter et væld af indirekte skatter såsom merværdiafgift (moms), central punktafgift og serviceafgift, hvilket skaber en samlet skattestruktur.

Struktur

GST opererer på en dobbelt model, der involverer både den centrale og statslige regering. Det er opdelt i Central GST (CGST) opkrævet af centralregeringen og State GST (SGST) pålagt af individuelle statsregeringer. Derudover er der en integreret GST (IGST) for transaktioner, der involverer mellemstatslig bevægelse af varer og tjenester.

Mechanism

GST er en destinationsbaseret skat, hvilket betyder, at den opkræves på forbrugsstedet. Det gælder på hvert trin af forsyningskæden og sikrer, at der kun betales skat af værditilvæksten på hvert trin, og dermed eliminerer kaskadevirkninger. Input Tax Credit (ITC) giver virksomheder mulighed for at kræve kredit for skatter betalt på input, hvilket fremmer et mere effektivt og gennemsigtigt skattesystem.

Fordele

- Forenklet skattestruktur: GST forenkler skattestrukturen ved at erstatte flere indirekte skatter, hvilket reducerer overholdelsesbyrder for virksomheder.

- Fremmer gennemsigtighed: GST's gennemsigtige karakter fremmer ansvarlighed og modvirker skatteunddragelse.

- Øger økonomisk vækst: Ved at fremme et fælles marked og fjerne handelsbarrierer bidrager GST til økonomisk vækst og udvikling.

Udfordringer

- Indledende implementeringsudfordringer: Overgangen til GST stod i starten over for udfordringer som teknologiske problemer og modstand fra forskellige interessenter.

- Kompleks satsstruktur: De mange GST-satser for forskellige varer og tjenester kan føre til kompleksitet og forvirring.

Hvad er indkomstskat?

Indkomstskat er en direkte skat, som staten pålægger enkeltpersoner og enheder baseret på deres indtjening. Det er en vigtig indtægtskilde for regeringer over hele verden, som bruges til at finansiere offentlige tjenester og infrastruktur.

Formål med indkomstskat

- Indtægtsgenerering: Indkomstskat tjener som et primært middel for regeringer til at generere midler, der kræves til offentlige udgifter, såsom uddannelse, sundhedspleje, forsvar og udvikling af infrastruktur.

- Fordeling af rigdom: Progressive indkomstskattesystemer sigter mod at omfordele velstand ved at pålægge højere skattesatser på højere indkomstniveauer, hvilket fremmer en mere retfærdig fordeling af ressourcer.

Komponenter af indkomstskat

- Skattepligtig indkomst: Mængden af beskatningspligtig indkomst, der stammer fra forskellige kilder såsom lønninger, virksomhedsoverskud, kapitalgevinster og lejeindtægter.

- Skattesatser: Regeringer etablerer progressive skattesatser, hvor højere indkomstniveauer står over for højere skatteprocenter. Skattesatser kan variere baseret på indkomstgrupper.

- Fradrag og fritagelser: Skatteydere kan nyde godt af fradrag og fritagelser, hvilket reducerer deres skattepligtige indkomst. Disse kan omfatte udgifter relateret til uddannelse, sundhedspleje og velgørende bidrag.

Typer af indkomstskat

- Individuel indkomstskat: Opkræves på enkeltpersoners indkomst, herunder løn, løn, bonusser og investeringsgevinster.

- Selskabsskat: Pålagt virksomheders og virksomheders overskud, hvilket påvirker deres nettoindtjening.

- Ejendomsavanceskat: Anvendt på overskuddet fra salg af aktiver såsom aktier, fast ejendom og værdifuld personlig ejendom.

Skatteangivelse og overholdelse

- Selvangivelser: Enkeltpersoner og enheder er forpligtet til at indsende årlige selvangivelser med oplysninger om deres indkomst, fradrag og fritagelser.

- Overholdelse og håndhævelse: Skattemyndighederne håndhæver overholdelse gennem revisioner og sanktioner for manglende overholdelse og sikrer, at skatteyderne opfylder deres juridiske forpligtelser.

Globale variationer

- International beskatning: Grænseoverskridende indkomst er underlagt international skattelovgivning med traktater og aftaler, der regulerer beskatning af indkomst optjent i forskellige jurisdiktioner.

- Skatteplanlægning: Enkeltpersoner og virksomheder engagerer sig i skatteplanlægning for at optimere deres skattepligt lovligt ved at drage fordel af tilgængelige fradrag og kreditter.

Vigtigste forskelle mellem GST og indkomstskat

- Skats art:

- GST (Goods and Services Tax): Indirekte skat pålagt forbrug af varer og tjenesteydelser.

- Indkomstskat: Direkte skat pålagt indkomst tjent af enkeltpersoner og enheder.

- Beskatningsgrundlag:

- GST: Anvendt på salg af varer og tjenesteydelser med fokus på forbrug.

- Indkomstskat: Anvendes på indtjeningen for enkeltpersoner og virksomheder, der dækker forskellige indkomstkilder.

- Indsamlingssted:

- GST: Indsamles på hvert trin af forsyningskæden, fra produktion til endeligt forbrug.

- Indkomstskat: Indsamles direkte fra enkeltpersoner og virksomheder gennem periodiske arkiveringer.

- Formål:

- GST: Sigter mod at strømline og erstatte flere indirekte skatter, hvilket fremmer enkelhed og effektivitet i skattesystemet.

- Indkomstskat: Sigter mod at generere indtægter til offentlige udgifter og påvirke formuefordelingen gennem progressive skattesatser.

- Anvendelsesområde:

- GST: Gælder ensartet for alle varer og tjenesteydelser, uanset forbrugerens indkomstniveau.

- Indkomstskat: Varierer baseret på indkomstniveauet for enkeltpersoner og virksomheder, hvor højere lønmodtagere står over for højere skattesatser.

- Overholdelse:

- GST: Indebærer overholdelse af virksomheder i forsyningskæden, hvilket sikrer korrekt rapportering og betaling af skatter.

- Indkomstskat: Kræver, at enkeltpersoner og virksomheder indsender årlige selvangivelser med oplysninger om deres indkomst, fradrag og fritagelser.

- Internationale overvejelser:

- GST: Har generelt ikke direkte internationale implikationer; hvert land implementerer sit eget GST-system.

- Indkomstskat: Internationale skatteaftaler og traktater regulerer beskatningen af grænseoverskridende indkomst.

- Skatteyderpåvirkning:

- GST: Påvirker forbrugerne direkte gennem priserne på varer og tjenester, hvilket påvirker købsbeslutninger.

- Indkomstskat: Påvirker direkte enkeltpersoner og virksomheder, påvirker investeringsbeslutninger og overordnet finansiel planlægning.

- https://www.rse.anu.edu.au/researchpapers/CEPR/DP684.pdf

- https://pdfs.semanticscholar.org/2aae/2a3ea27c1c6b1063a27b35b02c8f947e503c.pdf

Sidst opdateret: 11. februar 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Indlægget skitserer effektivt formålet og mekanismen for GST og indkomstskat.

Indkomstskattens formål og formuefordelingsaspekt er formuleret overbevisende, hvilket giver værdifuld indsigt.

Denne artikel giver indsigtsfulde oplysninger om GST og indkomstskat. Det er nyttigt for at forstå skattesystemerne på en omfattende måde.

Jeg fandt den detaljerede analyse af GST og indkomstskat meget oplysende.

Jeg er enig, sammenligningstabellen og forklaringerne gør det lettere at forstå konceptet.

Sammenligningstabellen gav klare skel mellem GST og indkomstskat, hvilket gjorde det nemt at skelne deres nøglefunktioner.

Ja, oplysningerne præsenteres på en organiseret måde, hvilket hjælper til en bedre forståelse.

Formålet med og komponenterne i indkomstskatten er redegjort sammenhængende, hvilket belyser dens betydning og funktion.

Artiklen behandler effektivt relevansen og typerne af indkomstskat.

Det er tydeligt, at indlægget giver et omfattende overblik over indkomstskat og dens implikationer.

Dette indlæg er meget lærerigt og informativt. Det giver en klar forståelse af forskellene mellem GST og indkomstskat.

Klarheden i at skelne mellem indirekte skatter som GST og direkte skatter såsom indkomstskat gør indlægget meget informativt og relevant.

Jeg er enig i, at indlægget effektivt præciserer disse skattesystemers kontrasterende karakter.

Indlægget fremhæver dygtigt fordelene og udfordringerne ved GST, hvilket letter en dybere forståelse af dets indvirkning på økonomien.

Jeg fandt oplysningerne vedrørende de udfordringer, der stod over for under implementeringen af GST, som særligt indsigtsfulde.

Indlægget forklarer logisk strukturen og mekanismerne for GST og indkomstskat.

Udfordringerne og fordelene ved GST og indkomstskat præsenteres med klarhed og dybde.

De detaljerede forklaringer hjælper med at forstå kompleksiteten i skattesystemerne.

Artiklen giver et indsigtsfuldt overblik over GST og indkomstskat, og hvordan de påvirker enkeltpersoner og virksomheder.